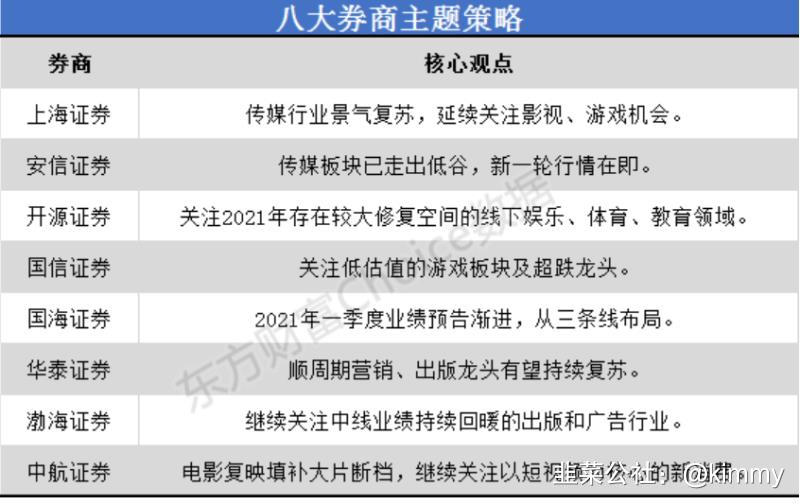

上海证券:传媒行业景气复苏 延续关注影视、游戏机会

电影行业景气复苏,院线龙头受益。春节期间国内疫情控制得当,文娱消费延续自去年四季度以来的景气复苏态势。泛娱乐产业需求多元化,行业重返增长轨道。疫情迫使大量小影院退出市场,TOP3院线票房占比31.82%,整体票房继续向头部院线集中。五一、七一档已有多部影片定档,其中包括《中国医生》、《古董局中局》、《1921》、《革命者》等,有望带动影市进一步回暖。

2021Q1手游市场收入有望超越去年同期,Q2增速可观。后疫情时代,国内游戏市场有望继续维持较高景气。21年前两个月手游市场收入已超过去年Q1收入的超过70%,有望实现同比正增长。得益于新的细分赛道逐步成熟以及丰富的新产品,预计Q2增速可观。手游出海市占率持续提升,由疫情催生的流量红利持续。

出版业快速复苏,上市公司呈现低估值高股息率。分季度看,图书零售市场码洋规模处于快速复苏阶段,且线上渠道折扣率企稳,出版公司未来经营情况有望好转。部分上市的地方出版集团在行业整体不景气的前提下依旧实现了2020年利润正增长,板块低估值、高股息率,性价比较高。

体育赛事大年来临,关注体育营销、特许经营。疫情导致国际大型赛事普遍向后延期。2021/2022年将迎来奥运会、世界杯、欧洲杯、冬奥会、亚运会等多项重磅赛事,其中更有多项赛事将在中国举办,体育营销、特许经营等细分板块将迎来重要催化。

安信证券:传媒板块已走出低谷 新一轮行情在即

传媒板块已走出低谷:1)影视、游戏等内容历经17、18、19年的红利回吐,叠加2020年疫情对电影的冲击、对游戏的干扰,2021年起均迭代出新的逻辑,即剧集商业模式优化、电影制作工业化、游戏走向爆款驱动的单一逻辑,此外,5G加速带来分发市场价值链重塑,利好内容CP;2)纵观互联网、移动互联网至今的红利见顶(2017-2019年),目前短视频巨头(头条系、快手、视频号等)加速商业化带来结构性红利,变现逻辑线上的部分广告、游戏公司,受益于此;3)互联网巨头加速“内卷”,产业政策趋严、资本市场的偏好收紧是风险敞口;4)IP/动漫产业近7年来发展较快但产业价值的释放低于预期,与新消费相关的新业态崛起,有望放大IP产业价值。

我们认为新一轮行情在即,风险偏好的抬升有望带来传媒板块的整体性表现,我们认为板块将迎来修复行情,我们按照下述三方面:1)基本面较好;2)12月25日—2月10日,跌幅13%以上;3)市值介于40亿—200亿之间,筛选了12只优质个股:掌阅科技、中信出版、华扬联众、因赛集团、元隆雅图、掌趣科技、姚记科技、中国电影、奥飞娱乐、豆神教育、美吉姆、紫光学大。

开源证券:关注2021年存在较大修复空间的线下娱乐、体育、教育领域

持续关注2021年存在较大修复空间的线下娱乐、体育、教育领域。因疫情逐步缓解且疫苗接种量或逐步提升,2020年受疫情影响较大的线下娱乐、体育、教育等领域,在2021年面临较大修复空间。电影行业2020年下半年起持续恢复,2021年春节档票房创同档期新高进一步验证人们观影意愿良好,2021年行业有望持续恢复;因疫情延期的体育大赛如欧洲杯足球赛等将于 2021 年 Q2起陆续举行,近期围绕大赛的营销活动已展开,体育营销、赛事版权运营方 2021年业绩有较大修复空间;教育领域中受疫情影响更大的早教、职业教育等细分行业在 2021 年有望迎来明显恢复。电影板块受益标的包括猫眼娱乐、万达电影、华谊兄弟、光线传媒、中国电影、上海电影、横店影视、金逸影视;体育板块受益标的包括当代文体、舒华体育;教育板块受益标的包括美吉姆、中公教育。

国信证券:关注低估值的游戏板块及超跌龙头

经历持续调整之后,游戏板块估值性价比显著提升。当前A股游戏龙头公司估值不到20X,而从中长期角度,游戏行业增长确定性高,优质研发商产业链地位稳固,具备良好的中长期配置机会,建议配置具备长期成长能力且估值处于底部的行业龙头。

关注低估值的游戏板块及超跌龙头。1)游戏行业在经历调整之后,估值处于低位且具备较好的成长性,推荐三七互娱、吉比特、掌趣科技、中手游、祖龙娱乐等标的;2)把握非理性调整中的行业龙头买入机会,视频推荐芒果超媒、bilibili及快手科技;SaaS推荐中国有赞、微盟集团;IP消费推荐泡泡马特、阅文集团。3)关注线下娱乐复苏进程,推荐电影(光线传媒、万达电影)、电视剧(华策影视)、电梯广告(分众传媒);4)中长期从新生态、新科技落地角度,推荐IP运营(阅读推荐掌阅科技、阅文集团;出版中信出版;图片推荐视觉中国;动漫推荐奥飞娱乐)、云游戏(顺网科技)等方向;5)国信传媒3月投资组合为芒果超媒、分众传媒、三七互娱。

国海证券:2021年一季度业绩预告渐进 从三条线布局

2021年一季度业绩预告渐进,从三条线选择,第一条线,看2021年业绩回暖板块(院线与内容);第二条线,2021年新经济增量(核心看IP矩阵及运营能力);第三条,音视频赛道下从单纯用户增长转战至用户可消费的多场景布局的增值赛道(快手科技、字节跳动、芒果超媒、小红书、B站等)。

2021年一季度临近收官,可从业绩回暖端看,奥飞娱乐(《喜羊羊与灰太狼运动英雄传筐出胜利》动画片成绩优异,喜羊羊IP也在持续破圈,从盲盒到授权多元变现,伴随用户注意力稀少下再造国民级IP的概率也在减少,手握国民级IP企业的商业价值有望通过多“媒介”或“载体”来释放);横店影视(春节档有望助推一季度业绩,清明假迎接新片《我的姐姐》的内容增量);新经典(主业端的2021年开年重磅新品《文城》登陆京东近当代小说榜第一,基于对2021-2023年后续发展的信心已回购279万股,回购价格在40~50元);芒果超媒(短期受综艺表现影响以及新业务预期回调后,积极关注后续内容电商小芒电商的进展,华策影视与小芒电商签署战略合作协议助力强强联手打造内容电商平台);蓝色光标(可关注蓝色光标取得海南云免20%股权后在营销和商业零售的深度融合,双方在全渠道业务建设以及全域营销等方面展开数字化合作的进展);快手科技(3月23日快手科技将发布业绩,可积极关注其内容电商的GMV数据)。

华泰证券:顺周期营销、出版龙头有望持续复苏

顺周期营销、出版龙头有望持续复苏。1、营销、出版龙头持续顺周期复苏,新经典、中南传媒、凤凰传媒等;2、去中心化内容生态及产业链,关注平台型公司和中间服务型公司,以及MCN龙头等,享受高成长红利;3、视频OTT龙头,芒果超媒内容优势突出,内容电商布局扩生态;新媒股份前期超跌现步入价值投资区间;4、游戏龙头公司Q1受高基数及买量影响业绩相对仍有压力,但新品表现良好预计后续业绩将逐渐体现,优质精品内容厂商中长期受益逻辑不变;5、影视院线持续复苏,春节电影票房创历史新高,关注后续大片定档及口碑表现;6、关注营收利润快速增长的工业B2B电商龙头国联股份。

渤海证券:继续关注中线业绩持续回暖的出版和广告行业

近期文化传媒行业跟随大盘表现低迷,行业内大部分个股呈现出轮动回调的特征,游戏板块龙头收到业绩不达预期影响下跌幅度较大。策略上,我们认为目前可以继续关注中线业绩持续回暖的出版和广告行业,预计今年一季报业绩同比改善较为明显;另外还可以关注影视类的龙头个股,国内居民的娱乐需求处于持续释放中,相关公司的中长线投资价值仍然没有变化。综上我们继续维持传媒行业“看好”的投资评级,推荐分众传媒(002027)、昆仑万维(300418)、光线传媒(300251)、中国出版(601949)、中体产业(600158)。

中航证券:电影复映填补大片断档 继续关注以短视频为核心的新消费

电影行业,春节档之后,3月电影市场低迷,国家电影专资办数据显示,第10周(3月8日-3月14日),全国电影票房收入5.79亿元,环比下降16.93%。供给端,具有号召力的影片出现断档,为了填补春节档之后的淡季,多部老片通过复映、加映提振市场。随着全球疫情的稳定,国外进口新片供给有望恢复叠加国内观影热情的回暖,电影行业有望稳步复苏。建议关注渠道受益方【万达电影】【横店影视】。

短期,建议关注一季报的业绩情况,布局低估值业绩确定性强的细分行业,比如出版、游戏、教育。中长期,我们认为基于新技术的赋能,新用户和新渠道有望重塑更多的消费场景,我们看好Z世代泛娱乐消费、短视频营销和云游戏等赛道的投资机遇,建议关注【泡泡玛特】纳入港股通,引领Z世代新消费;【掌阅科技】字节、B占入股,流量加持;【中信出版】(成长稳定性高);【三七互娱】【吉比特】(优质游戏厂商)。

- 1