3月12日晚公告,公司决定终止"天然气客车更新项目",拟变更天然气客车更新项目幕集盗全及 使用原项目终止及变更后闲置的幕集资金合计1.895亿元,以及自有资金及银行并购贷款4.60亿元,共计6.5亿元用于收购赣州市致宏股权投资合伙企业(有限合伙)(以下简称“赣州致宏”)、深圳健和誉健股权投资基金合伙企业(有限合伙)(以下简称“健和投资”)、赣州市致富企业管理咨询合伙企业(有限合伙)(以下简称“赣州致富”)及赣州市致鑫股权投资合伙企业(有限合伙)(以下简称“赣州致鑫”)持有的东莞致宏精密模具有限公司(以下简称“致宏精密”)100%的股权合计持有的致宏精密100%的股权。收购完成后,公司持有致宏精密100%的股权,致宏精密成为公司全资子公司;致宏精密成功开发了比亚迪刀片电池切刀,成为比亚迪该类设备的独家供应商,为致宏精密带来新的收入增长点。

2021 年 3 月 30 日,赣州致宏、健和投资、赣州致富和赣州致鑫已将其持有的致宏精密 100%股权转移至德新交运名下,致宏精密股权交割已经完成。

公司于 2021 年 5 月 28 日披露了《关于收购东莞致宏精密模具有限公司股权交易对方完成购买公司股票的公告》,截至 2021 年 5 月 26 日,赣州致宏、健和投资、赣州致富和赣州致鑫的合伙人通 过二级 市场累 计购买 公司股 票 10,889,133 股 ,共计 使用资金130,646,509.17 元,已按照《补充协议》的约定完成了公司股票的购买义务。

公司不仅获得了致宏精密这么优质的公司,还获得了一批有实力的股东。

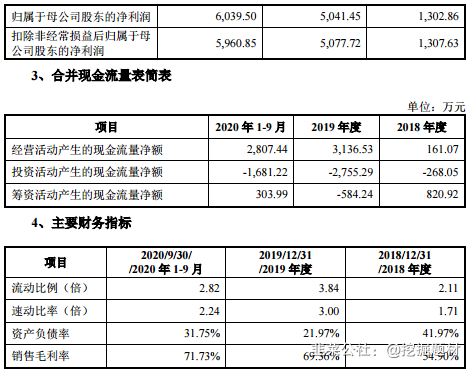

致宏精密最近两年及一期经审计的主要财务数据如下:

标的公司产品应用于锂电池电芯制作工序,经模具分切/冲切后的极片/极耳通过下一步卷绕或叠片工序从而完成裸电芯成型。电芯是锂电池的核心部件,其优劣直接决定了锂电池各种性能指标,如能量密度、比功率、温度适用范围、安全性能及使用寿命等,而极片/极耳裁切过程中如产生的毛刺和粉尘过大,将容易损坏隔膜造成电芯短路,从而给电池的安全带来重大隐患。目前,行业内对极片毛刺的标准通常要求达到 Va/Vb≤15μm,这对极片裁切模具的制造工艺水平提出了很高的要求。高精密极片裁切模具的制造从模具材料选择到结构设计、加工精度、组装精度等方面均具有较高的技术门槛,该领域在很长一段时间以来被日本、韩国行业企业所主导。

致宏精密秉持“以顾客需求为导向,以科技创新为手段,以管理和产品质量升级为保证”的经营理念,以进口替代为目标,在锂电池行业快速发展的推动下,紧跟行业发展趋势,面向高端需求,经过多年的技术积累及持续进步,逐步发展成为了国内高精密锂电池极片裁切模具的领先企业,并凭借先进的产品工艺设计及技术水平、可靠的产品质量、较低成本、良好的服务及对客户需求快速响应能力在与日本、韩国优秀企业竞争中不断取得竞争优势。目前,标的公司拥有 24 项专利技术,产品全面涵盖消费类电池、动力电池及储能电池等各个应用领域,并与国内市场领先的锂电池生产及设备企业形成了稳定、良好的合作关系,目前主要客户包括宁德新能源、比亚迪、孚能科技、中航锂电、星恒电源、青山控股、先导智能、赢合科技、超业精密等,已成为上述企业锂电池极片裁切精密模具及高精密模切刀等产品的主要供应商之一。

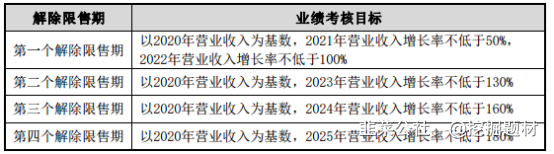

业绩承诺期为 2020 年 2022年,标的公司 2020 年度、2021年度及 2022 年度承诺实现的经审计的净利润分别不低于6,410.50 万元、6,916.00 万元及 8,173.50 万元。这个业绩承诺可以说相当容易完成了,预计今年就能有1亿利润,公司技术十分强,能在与日本、韩国优秀企业竞争中不断取得竞争优势,产品全面涵盖消费类电池、动力电池及储能电池这些超景气行业,客户又是宁德新能源、比亚迪、孚能科技、中航锂电、星恒电源、青山控股、先导智能、赢合科技、超业精密等这些优质客户。给80pe不过分,激进可以给到120pe,估值120亿,绝对的低估有想象力。

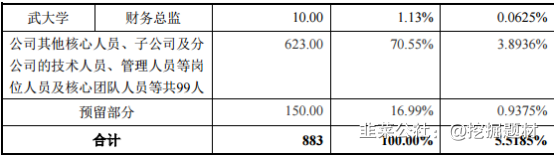

公司7.30股权激励计划:

授予对象:

德新交运st就是因为20年收入低于1亿元。收购致宏精密100%股权后今年年报出来就可以去st了。

St走出了很多大牛股,舍得酒业、联络互动、江特电机都是翻了10倍左右的牛股。St德新有巨大空间。

- 1