万控智造603070--电气机柜(主)、环网柜、IE/IT机柜

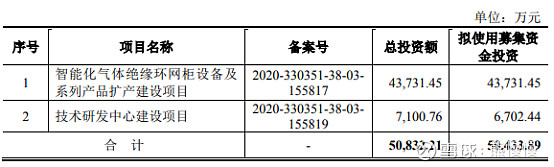

1. 募资及估值分析

发行股数万6000股,发行后总股本40100万股,发行价9.42元,募集资金5.65亿元,扣费后没有超募;对应发行后总市值37.77亿。

(1)上市前估值

公司 2018 年净利润 1.18 亿元,增资后估值 9.44 亿元,即参照投后8倍市盈率定价; 截至 2019 年 5 月 31 日,公司经评估的净资产值为 9.41 亿元,低 于本次投后估值;公司所处行业为配电开关控制设备制造行业,属于传统的电气行业,行业总体的市盈率不高。因此,投后 8 倍市盈率具有合理性。

招股书中的小字道出了行业属性--“传统”;线性外推一级市场估值:21年净利1.9亿,8倍市盈率对应15.2亿。发行市值37.77亿,动态PE20,不贵,破发概率极低。持续关注价值不高!

现在市场情绪也不高,情绪高的时候估值都是看高一线;情绪低就保守一点。看看最近上市(有一定超募的因素)的新股,都是“东南飞”!

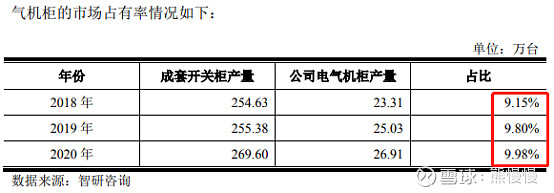

(2)市场占有率、应收款项

电气柜国内第一,增量市场在环网柜和IE/IT

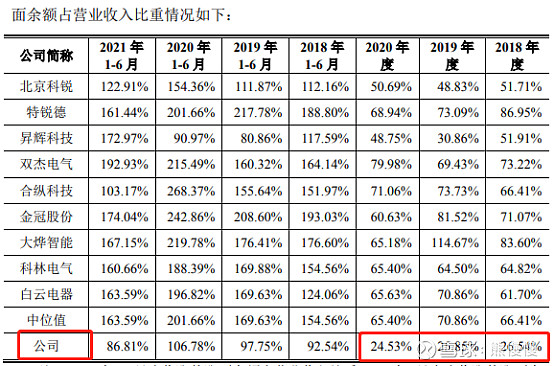

鉴于公司下游的下游回款周期较长,应收款项要做重点关注,公司做表做得很好

显著低于可比公司(如科锐、特锐德都是公司的下游客户,这些客户的下游回款周期比较长,公司的回款也不会特别顺畅)注意上表统计结果为:应收账款,应收款项还要包含票据和融资

司所处行业的产业链最下游通常为开关柜、环网柜成套设备的使用方,且终端电网建设通常为项目制,回款周期较长,受产业链传导影响公司客户对公司 的回款亦不快。报告期各期末,公司应收款项(包括应收账款、应收票据和应收款项融资)余额分别为 70,064.17 万元、76,803.97 万元、85,435.47 万元和 98,640.79 万元,占营业收入比例分别为 49.57%、47.97%、50.57%和 103.45%,占比较大。

50%左右就和可比公司差距不大了,且上市前的报表总是有所修饰的。

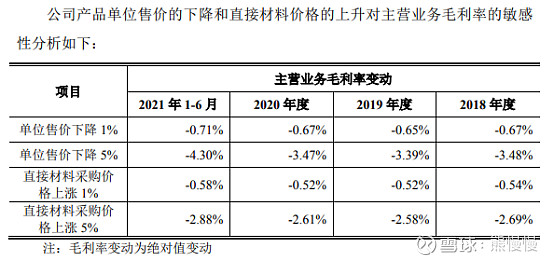

(3)行业经过了高速发展期,本身产品技术含量就不高,从微观了解到的电气设备这一块就很难:预支项目费用、拖欠结款、项目中的人情世故等等。体现在财务上就是毛利和净资产收益率下滑:

报告期各期,公司加权平均净资产收益率为分别为 22.04%、20.97%、17.28%和 5.22%。本次拟公开发行股票新增募集资金 6.58 亿(实际募集净额5.04亿元)元,占公司截至 2021 年 6 月 30 日净资产的比例为 56.29%。

报告期各期,公司主营业务毛利率分别为33.91%、35.57%、33.98%和29.77%,2021 年上半年明显下降,主要系主要原材料价格持续上涨。

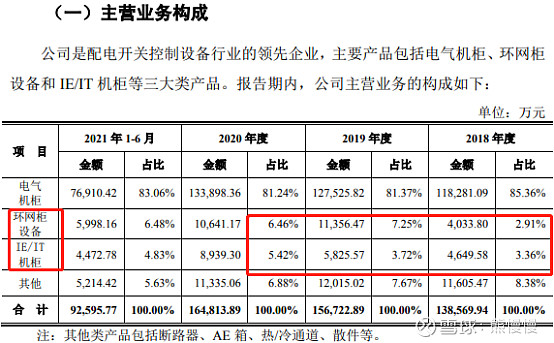

2.主营业务及主要产品

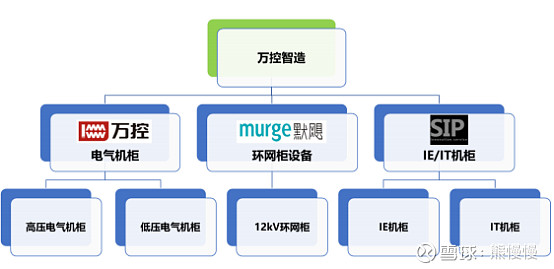

公司主要从事配电开关控制设备的研发、生产与销售,产品主要包括电气机柜、环网柜设备、IE/IT 机柜等三大类。

公司在电气机柜领域具有领先的行业地位,作为该细分领域规模最大的制造商,于 2019 年被国家工信部评为“制造业单项冠军示范企业”。多年来,万控高度重视技术创新,持续推动行业技术进步,作为主要起草或参与单位承担了 18 项国家标准、1 项行业标准的制定工作。

公司主要产品的具体情况如下:

(1)电气机柜 是指成套开关设备的壳体部分,按照使用的电压等级不同,可分 为高压电气机柜和低压电气机柜,主要是提供规定的防护等级,用于保护开关设 备核心部件及人员安全,确保开关设备绝缘可靠、安装牢固、运行工况稳定,并 能承受规定的短路故障能力。公司高低压电气机柜主要型号如下图所示:

(2)环网柜设备 是指将一组配电单元装在金属或非金属箱体内或拼装成间隔式环网 供电单元的电气设备,可实现分配电能,并辅以控制、保护、测量、监视、通讯 等功能。公司的环网柜设备主要指公司自主研发的 MGC-12 系列(12kV)智能化 气体绝缘环网柜,图示如下:

(3)IE/IT IE机柜可实现按电气接线要求将开关设备、测量仪表、电器和辅助设备组 装在机柜中,对生产过程实现控制,具有保护存放设备、屏蔽电磁干扰等功能,主要用于自动化设备用控制柜、轨道交通用监控柜、新能源行业设备用柜,广泛 应用于工业自动化、新能源、轨道交通等领域。IT 机柜主要为设备解决高密度散热、大量线缆敷设和管理等功能,保证数 据中心设备稳定运行,主要用于数据机房(IDC、云计算)用柜、网络数据管理 用柜等,广泛应用于信息化领域。

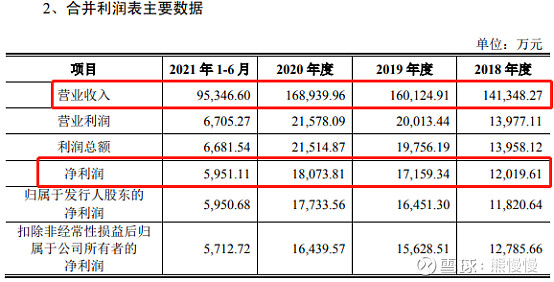

2021 年度,公司实现营业收入 216,032.29 万元,同比增长 27.88%,实现归 属于母公司股东的净利润 19,001.12 万元,同比上升 7.15%,扣除非经常性损益 后归属于母公司股东的净利润 17,649.58 万元,同比上升 7.36%。2021 年度公司 营业收入上升主要系:(1)公司为电气机柜行业的龙头企业,一方面下游市场 需求稳步增长,公司市场份额增加以及凭借公司在技术研发、品牌知名度、营销 网络等多方面的优势,销量增长较快,另一方面在原材料价格上涨的情况下,公 司提高了电气机柜产品的售价;(2)环网柜设备销量增长:环网柜设备为国家 电网重点推广产品,下游市场需求旺盛,且 2021 年新冠疫情的影响减弱,下游 市场有序恢复,公司进一步完善市场布局、加大拓展力度且取得较好的效果,新 增客户较多、大额订单数量增加。2021 年,公司净利润的增幅低于营业收入的 主要原因系受主要原材料价格大幅上涨的影响,毛利率下降较为明显。

公司 2022 年第一季度营业收入预计为 42,000 万元-44,000 万元,较上年同期预计增长 4%-9%;归属于母公司股东的净利润预计为 2,100 万元-2,300 万元,较上年同期预计增长 5%-15%;扣除非经常性损益后归属于母公司股东的净利润预计为 2,070 万元-2,270 万元,较上年同期预计增长 2%-11%。2022 年一季度,公司营业收入 和归属于母公司股东的净利润较 2021 年同期均预计实现小幅增长,主要原因系: (1)2022 年下游市场对公司产品的需求依然旺盛、在手订单情况良好,且公司 持续加大市场开拓,预计能够实现主要产品销量的持续增长;(2)主要原材料 价格未再持续上涨、部分原材料价格有下降趋势,公司主营业务毛利率预计不会 继续下滑。

3.问题

(1)人力密集型

员工情况 报告期各期末,公司在册员工人数分别为 2,942 人、3,122 人、3,378 人和 3,467 人。

(2)涉房

(3)产品寿命长

包括公司产品在内的配电开关控制设备使用寿命一般为 25-30 年左右,而在 实际使用中由于环境的不同,配电开关控制设备的更换频次也不尽相同。

(4)原材料波动

投资有风险 入市需谨慎