●富奥股份(000030):智能座舱+逆变器+热管理+电池壳,从蜕变到腾飞,汽车电子业务腾飞在即

摘要:

①华创证券张程航看好公司是一汽系三大零部件平台之一,其内在价值远高于当前股价,公司携手德赛西威成立控股公司富赛电子,产品以智能座舱为主,合计单车价值在6000元左右,有望实现翻倍式增长,2025年营收有望达50亿元+;

②公司汽车电子业务收入有望从2020年的1亿元增长到2023年的42亿元,公司逆变器斩获大众MEB平台逆变器订单,热泵空调随一汽大众放量,公司还生产新能源铝合金电池壳体产品,是红旗、奔腾品牌电动车平台的电池下箱体独家供应商;

③2021年大众受缺芯影响明显,在明年强劲的补库预期下,预计2021-2025年南北大众MEB中国销量将逐步提升,2025年有望达到50万辆,同时,公司也正在加速开拓丰田、国内自主以及奔驰宝马等新客户;

④张程航预计公司2021-2023年归母净利8.1/11.2/14.5亿元,同比增长-11%/39%/30%,对应PE为16/12/9倍,给予2022年15-20倍PE估值,对应股价区间在9.28-12.38元;

⑤风险提示:原材料价格上涨、芯片供给恢复低于预期等。

正文:

公司简介

富奥股份是一汽系三大零部件平台之一,

带有一汽基因的老牌零部件集团,近年开始量身打造新业务。富奥股份前身富奥有限于1998年成立,由一汽集团的9家全资和8家合资企业合并组建。

通过较早启动国企改革脱离一汽控股,目前已形成较好组织架构、业务体系布局。2021年,公司宣布了大力度的股权激励计划,有望进一步释放公司经营潜力。

在汽车电子智能电动化方面,公司携手德赛西威成立控股公司富赛电子,产品从智能座舱向智能驾驶延伸,预计富赛将实现翻倍式增长,2025年营收有望达50亿元+。

公司电动化产品端布局了逆变器、热泵空调、电池壳体等,客户端将受益于大众MEB、红旗电动化放量。

新业务:智能电动带来成长新引擎

(1)智能化

富赛汽车电子围绕智能座舱、智能驾驶、智能网联展开经营,由富奥合计持股55%、德赛西威持股45%。由于有一汽集团背书,公司的优质智能化资源丰富,一汽智能化业务合作伙伴包括华为、地平线、黑芝麻智能等各类科技领先企业。

目前富赛智能化产品以仪表板、车载信息娱乐系统等智能座舱产品为主,合计单车价值在6000元左右,随着产业链布局逐步完善,后续产品线有望延伸至自动驾驶、智能网联领域,单车价值量也将有明显提升。

张程航预计富赛将实现翻倍式增长,2025年规模有望达50亿元,毛利率有望达20-25%。

(2)电动化

富奥电动化业务的成长源于新产品的推进及客户的放量双重提振:

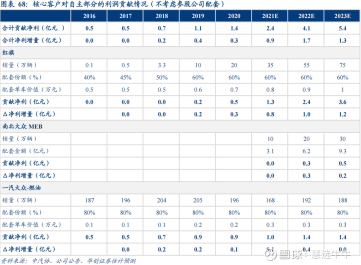

①逆变器:斩获大众MEB平台逆变器订单,单车价值3000元左右。

②热泵空调:包含热泵空调系统、空调器、冷凝器、空调压缩机、电子冷媒阀等产品,客户有一汽大众、解放、红旗等。

③电池壳体:生产新能源铝合金电池壳体产品,是红旗、奔腾品牌电动车平台的电池下箱体独家供应商,并布局新能源车用电池回收梯次利用业务。

张程航预计公司汽车电子业务收入有望从2020年的1亿元增长到2023年的42亿元,营收占比从1%提升至20%。同时,公司正在加速开拓丰田、国内自主以及奔驰宝马等新客户。

募投项目将投入智能化方向,符合行业发展趋势

根据一汽富维定增预案,此次募投资金将投入长春汽车智能化产品及定制化项目4.08亿元和创新研发中心项目2.27亿元。前者主要生产高温陶瓷气体传感器,并开展整车定制改装业务,预计实现具备年产255万支高温陶瓷气体传感器,以及4,000辆/年整车定制改装的能力。高温陶瓷气体传感器是后处理系统关键零部件,主要分为开关氧传感器、宽域氧传感器、氮氧传感器。目前主要由外资垄断,公司将从芯片制造到成品实现国产化。创新研发中心项目将智能控制和系统集成前瞻技术作为重点研发方向,增加智能控制、智能交互、智能机构、智慧环境等相关汽车零部件产品研发。

短期补库力度强,中长期新兴业务加速落地

公司是一汽系核心供应商,受益于芯片缓解,后续补库力度强,排产有望迅速回升,短期业绩爆发力强。新兴业务方面,公司电动化智能化产品单车价值超过1万元,为大众MEB核心供应商,逆变器(富奥法雷奥西门子合资公司)、电动水泵和热管理已获得配套资格,受益下游放量和配套价值提升,业绩有望持续高速增长。智能化方面,公司和德赛西威的合资公司富赛汽车电子已经投产。未来5年围绕智能座舱、智能驾驶、网联服务布局。

内在价值远高于当前股价,预计明后年将迎来30%+增长

张程航认为,国企、合资、集团,这三个因素较大地影响了市场对富奥的价值评估,但不管什么因素,最终仍是看公司成长性的折现。

从客户维度来说,2021年大众受缺芯影响明显,2021年三季度合计销量63万辆、环比-12%,进入四季度有所恢复。在明年强劲的补库预期下,预计2021-2023年一汽大众合计销量172万辆、200万辆、190万辆,预计2021-2025年南北大众MEB中国销量将逐步提升,2025年有望达到50万辆。

中长期来看,2025年之后公司有望归母净利有望达到18-19亿元/年水平,折现后公允价值296亿元,估计公允价值区间250-300亿元。

盈利预测及投资建议

公司是一汽集团核心零部件供应商,较早进行国企改革优化了管理和业务结构。短期看,公司将受益于核心客户大众补库和MEB上量,以及红旗的强力增长;中长期看,智能电动化业务和新客户开拓有望打开成长空间。

预计公司2021-2023年归母净利8.1亿、11.2亿、14.5亿元,同比-11%、+39%、+30%,对应当前PE 16、12、9倍。考虑公司成长变化,给予2022年目标PE 15-20倍,对应目标市值168亿-224亿元、目标股价区间在9.28-12.38元、目标空间29%-71%,首次覆盖,给予“强推”评级。

来源:

华创证券-富奥股份(000030)-《深度研究报告:老将,从蜕变到腾飞》。2021-12-13;

长江证券-富奥股份(000030)-《收购富维股权,一汽系智能化平台初见雏形》。2021-12-1;