预期差很大的百川股份

木鱼脑壳

2021-05-29 10:08:35

从现在图形上看其实可能是被大V血洗过筹码很乱但是基本面预期差真的很大后面一定是很有机会的。废话不多说了,说重点了。百川本身是化工股这个没看点也就是周期股,主要在他的控股公司海基新能源!!!

由中国能源研究会、中关村储能产业技术联盟和中国科学院工热物理所联合主办的储能国际峰会暨展览会2021于4月14日在国家会议中心隆重开幕。

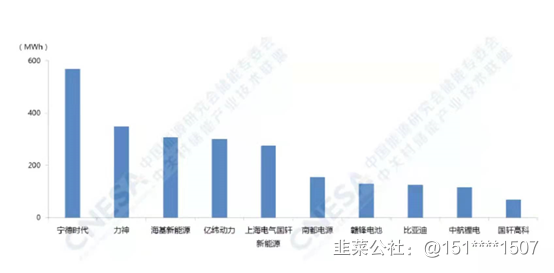

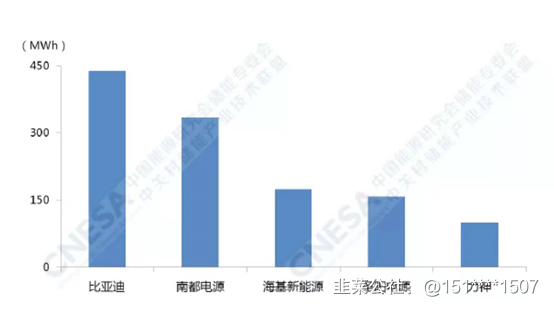

昨日下午,储能产业最具权威的产业研究报告《储能产业研究白皮书2021》在会上正式发布。在白皮书中,2021年海基新能源储能电芯国内及海外市场出货量均排名第三。海基已连续两年储能电芯出货量位列行业前三。这证明了海基的电芯已经获得了行业内用户的普遍认可和高度关注。

作为“CNESA储能研究”的金牌产品,经过十一年的沉淀与积累,《储能产业研究白皮书》受到了产业内外的广泛关注与赞誉,已然成为了解储能行业年度动态必不可少的专业报告

2020年中国储能技术提供商排名(国内市场)

2020 年中国储能技术提供商排名(海外市场)

海基未来的主要发展方向包括

就储能业务而言, , , , , , , , ,

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

百川股份

工分

10.39

转发

收藏

投诉

复制链接

分享到微信

有用 7

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(11)

只看楼主

热度排序

最新发布

最新互动

- 1