A股算力最大预期差:国资选手宁波建工(中经云第一大股东)

首板挖掘机

2023-06-19 12:20:54

市场对宁波建工(601789)的印象目前停留在建筑行业,为什么会说他是算力最大的预期差。

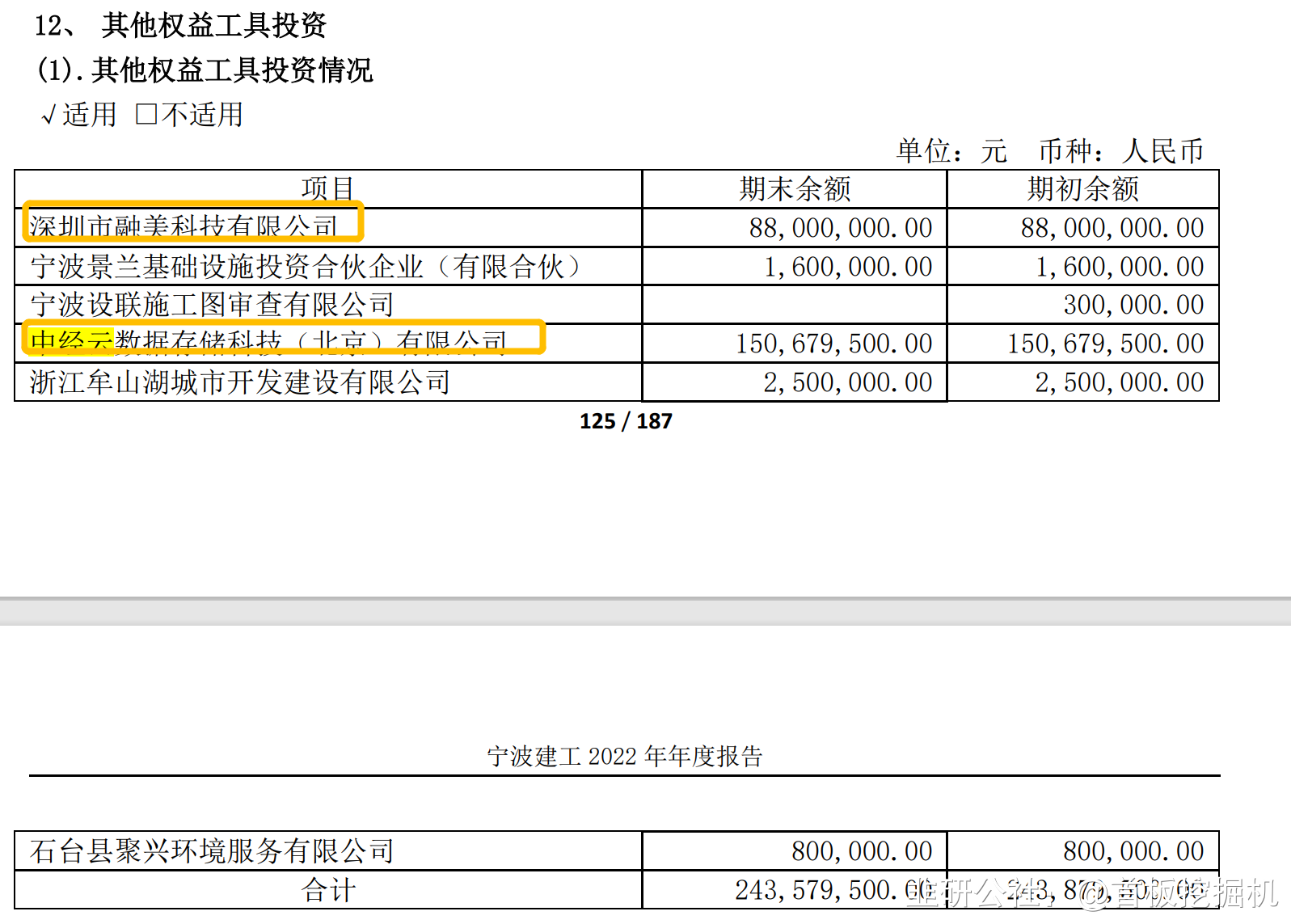

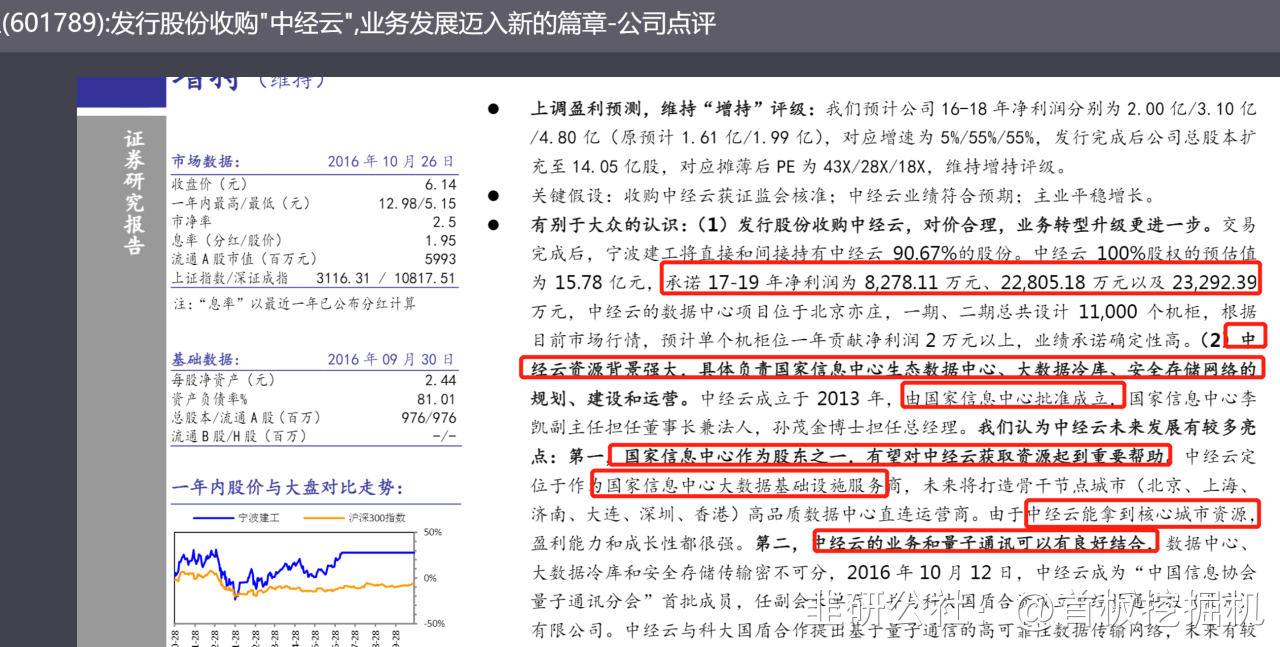

这里要从中经云说起,公司全称中经云数据存储科技(北京)有限公司,宁波建工是中经云的最大股东,目前持股32.37%。未到上市公司并表比例,目前并未在上市公司报表体现。公司曾在16年计划15.78亿并购中经云,由于当时中经云无营收且大幅亏损被否。之后公司参与中经云成为第一大股东。

根据笔者多年一级市场经验看,中经云在16前并购前历经多次融资,目前股东涵盖国资,产业资本,投资机构,中经云是一家必然走本市场的公司,在宁波建工17年成为中经云第一大股东之后至今,中经云并未融资,且近几年大比例投资,推测中经云已经大幅实现盈利。

无论是独立IPO,还是选择再次注入宁波建工,作为大股东的宁波建工必然是最受益者。目前看再次注入的可能性较大,后文详述。

综观宁波建工所有投资,18年投资中经云2.38亿是宁波建工唯一一笔非主营投资,对国资体系上市公司来说,重要性显而易见。

一、中经云简介

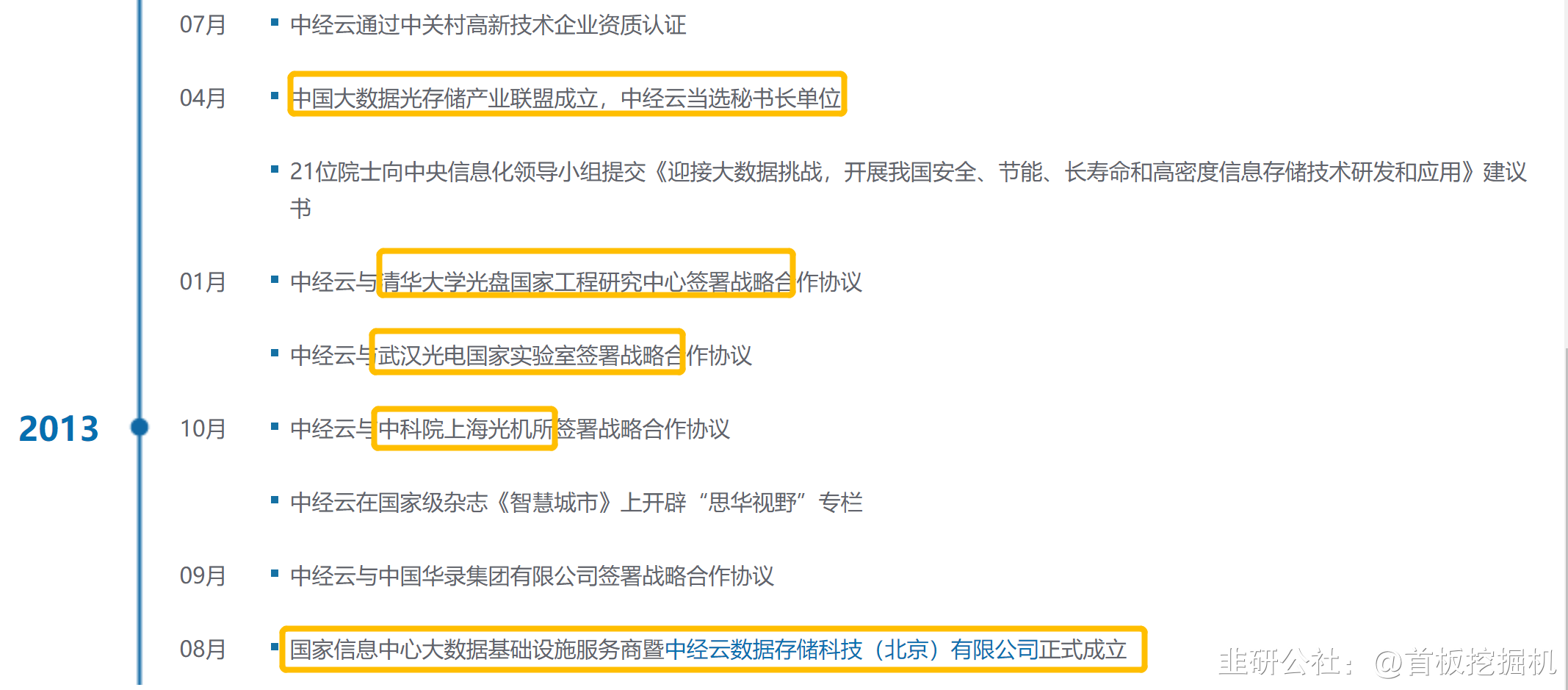

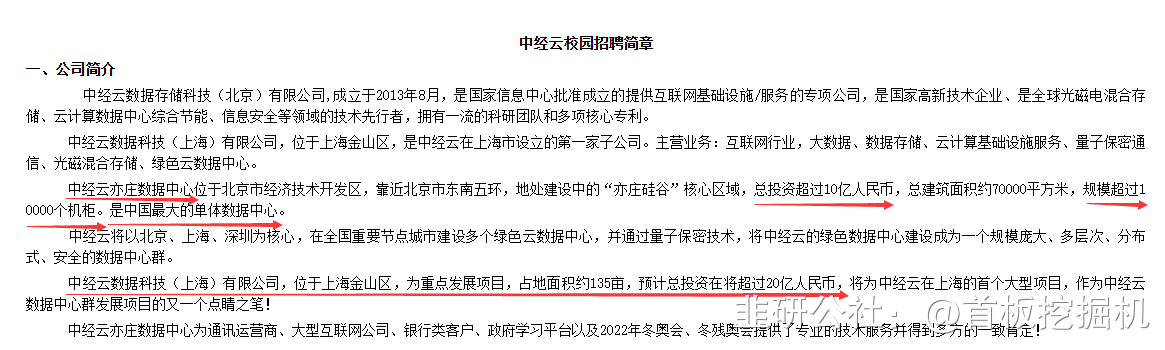

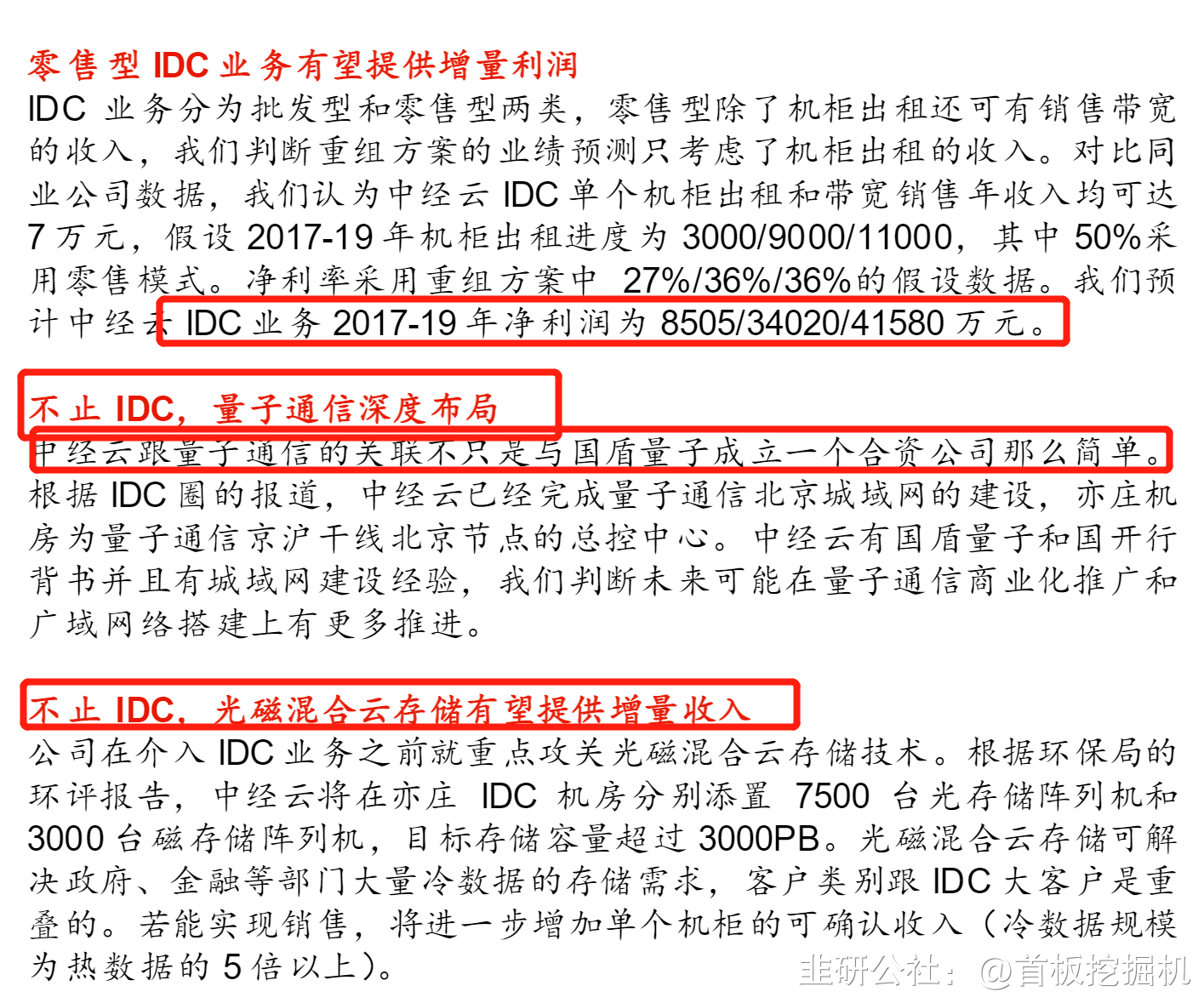

中经云数据存储科技(北京)有限公司,成立于2013年8月,是国家高新技术企业。作为由国家信息中心发起成立的新一代大数据基础设施服务商,中经云自主研发了光磁混合存储技术、建设绿色云数据中心、积极探索下一代云服务平台、发展以应用为导向的通用化数据分析技术,并与量子通信展开深度的技术融合,为我国大数据、“互联网+”战略,提供绿色、安全、智能的基础设施服务。

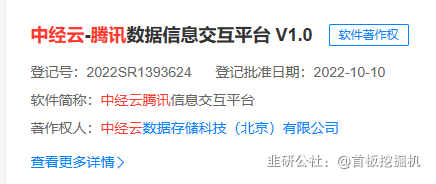

这里不得不说中经云的低调,我们看看一张中经云成立之初的图片可以管中窥豹。

中经云将以北京、上海、深圳为核心,在全国重要节点城市建设多个绿色云数据中心,并通过量子保密通信技术,将中经云的绿色云数据中心建设成为一个规模庞大、多层次、分布式、安全的数据中心群。

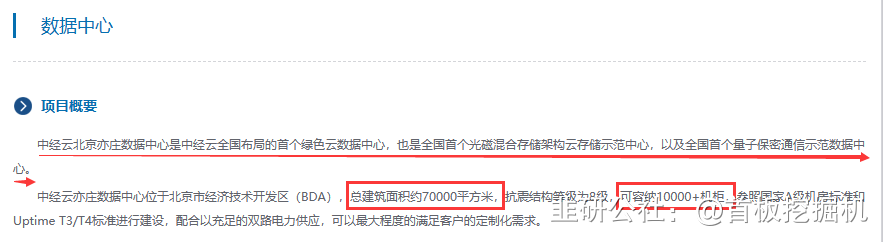

中经云北京亦庄数据中心位于北京市经济技术开发区(BDA),是中经云全国布局的首个绿色云数据中心,也是全国首个光磁混合存储架构云存储示范中心,以及全国首个量子保密通信示范数据中心;总投资超10亿,总建筑面积约70000平方米,目前有10000+机柜,20多万台服务器,是中国目前最大的单体数据中心。

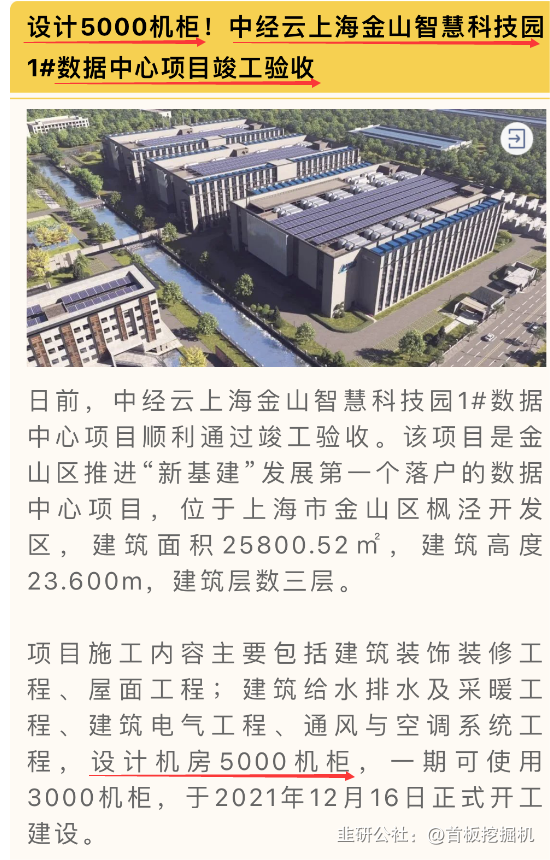

中经云数据科技(上海)有限公司,位于上海金山区,为重点发展项目,占地面积约 135 亩,预计总投资在将超过 20 亿人民币,将为中经云在上海的首个大型项目;总规划5000+机柜,目前一期已竣工,一期3000+机柜已投入使用。

中经云深圳,目前正在筹划建设中(据传是专门为腾讯华南地区用户建设一个超大型数据中心)

目前已建成的中经云-北京、中经云-上海;已有超15000机柜,以及超30万台服务器的超大规模云计算数据中心。

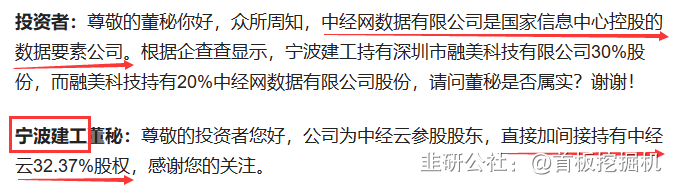

A股上市公司601789 宁波建工直接加间接持有中经云32.37%股权,是中经云大股东。

以下是中金云上述信息的来源公开截图:

二、中经云的合作伙伴

中经云是由国家信息中心发起,于2013年8月成立的国家级高新技术企业。

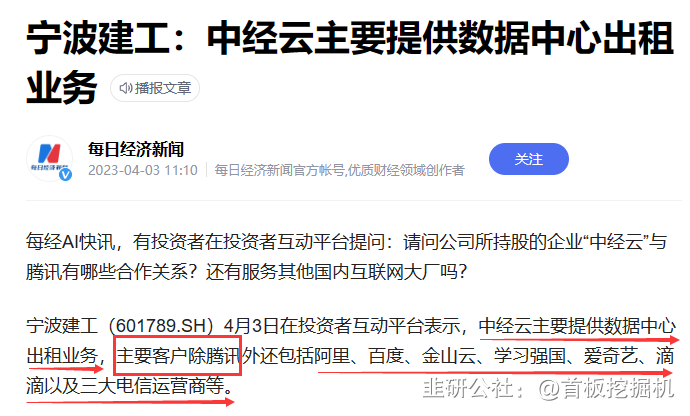

他的合作伙伴涵盖国家信息中心,中科大等国家级单位;同时也是腾讯最重要的合作伙伴之一,同时也为阿里、百度、金山云、学习强国、爱奇艺、滴滴以及三大电信运营商提供存储以及算力服务。

腾讯已入驻中经云-北京、中经云-上海,若中经云-深圳(据传是专门为腾讯华南地区用户建设一个超大型数据中心)也筹划建成,将形成三大数据中心同时为腾讯提供算力服务,将会是腾讯最大的数据及云服务合作方。

同时中经云与阿里也密不可分,中经云-北京已为阿里提供算力服务;

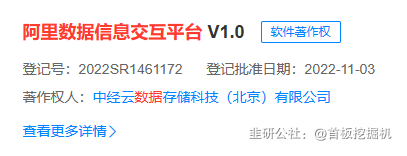

目前中经云已申请中经云-腾讯数据信息交易平台、中经云-阿里数据交易平台等软件专利。

三、中金云的估值

很遗憾,中经云近几年没有披露过数据。

但中经云在16年有大量券商点评过。有兴趣的可以回溯找一下资料。16年并购的估值是15.78亿,此时因为是布局初期净利润是-1亿左右。

笔者翻阅了A股的同类公司,现有的A股公司和中经云都对标不了。

中经云比大部分IDC公司规模都大,同时也多了光磁混合存储和量子保密通信。

但是A股的这类公司比如国盾量子这些都是亏损的,而22年中经云的净利润约为1亿元(宁波建工互动易回复过,对于未上市且还未股改的公司还愿意做1亿的净利润实际体量可想而知)

2016年中经云在亏损情况下注入宁波建工估值是15.78亿,目前从公司各种布局来看,公司如果登录资本市场,中经云的合理估值至少应该在100亿以上。如果参考光磁混合存储和量子通信的的同类公司估值,公司估值可以拔高到200亿。

鉴于中经云目前未进行股改和ipo辅导,且在16年尝试整体注入宁波建工(估值15.78亿,当时中经云无收入且亏损,最后被否),被否后宁波建工成为第一大股东,但并未并表。笔者认为中金云目前唯一的资本化路径就是再次注入宁波建工。

作为中金云的第一大股东,宁波建工一直没有调整中经云的会计增值保守增加30亿。考虑注入预期,宁波建工的合理估值至少在150亿+,(传统建筑4亿净利润,12pe,48亿,中经云给宁波建工带来的预期估值100亿)。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

宁波建工

工分

5.10

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 占比32,即使有100估值也就32亿,5000机柜而已00打赏回复投诉于2023-06-26 17:49:49更新查看1条回复

- 1