减速机行业公司概况

波罗

2021-08-11 09:22:17

关注原因:中长期,关注高端制造产业链中具备可标准化、规模化、有一定壁垒的环节;

1、减速器

减速机是工业动力传动不可缺少的重要基础部件之一,广泛应用于起重运输、电力、航空、矿山、冶金、水泥等国民经济各大行业,2019年,起重运输行业使用减速机产品的数量占比为25%,水泥占比为15%,矿山占比为10%,其余各行业集中度较低,市场分散。

2、需求端。

(1)需求分散,周期性波动小。

中国减速机市场处于稳步增长状态,2009-2019年减速机行业营收复合增速达13.8%。行业以略高于GDP的增速持续向上扩张,销售收入未呈现明显周期性波动,主要系减速机下游行业分散,受单一行业影响小;

(2)需求规模:2019年减速机行业销售收入为1234亿,预计2022年达1600亿以上;

3、格局:

减速机设计原理较简单,竞争充分,尤其低端领域竞争激烈

(1)行业呈现高中低三个梯队,其中:

高端市场由外资占领:SEW和西门子等,占比20%左右;

中端市场以国内知名品牌为主:国茂股份、宁波东力等,占比20-40%左右;

其余为中小品牌占领的低端市场,竞争激烈;

(2)国内减速机行业集中度提升,国产替代趋势明显。

早期国内减速机企业多集中在中低端,主要靠价格战取胜;随着下游企业对减速机要求的提升,环保政策趋严,加速了小企业出清,行业集中度提升。

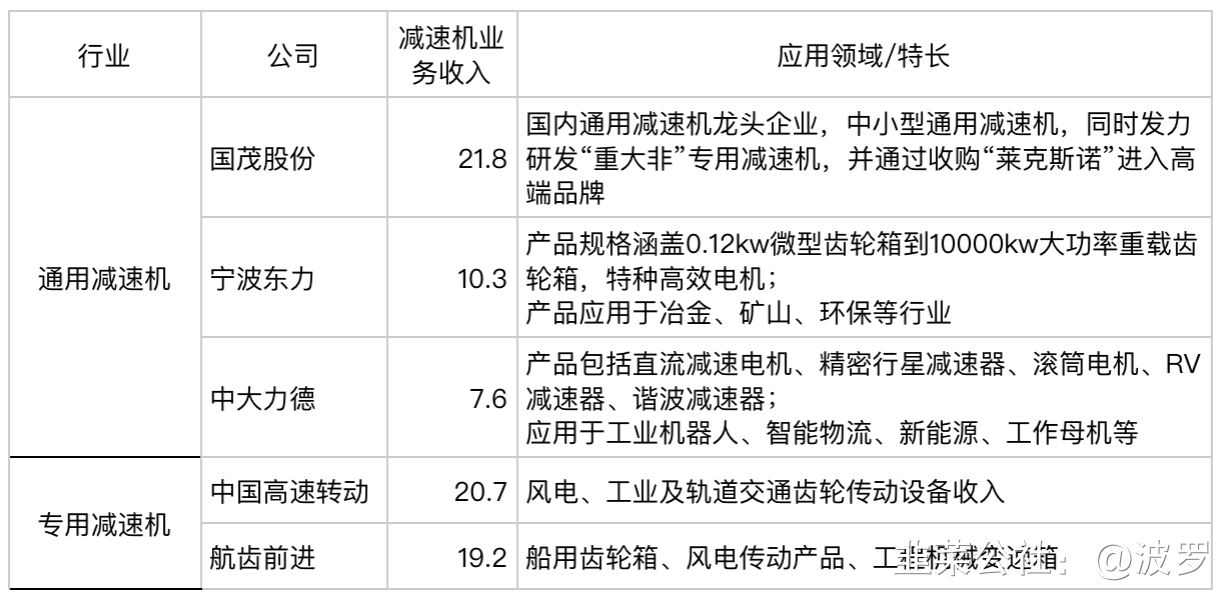

4、同行公司

(部分资料来自东吴证券、安信证券研报)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

国茂股份

S

宁波东力

工分

11.15

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1