郭俊宇/文

3月16日,百丽时尚集团正式向港交所递交招股书,拟在香港主板挂牌上市,预计募集资金约10亿美元。

时隔五年,百丽依然稳坐“鞋王”宝座,2022财年前三季度,百丽营收达176亿元,净赚23亿元,正在缩小与巅峰时期的差距。这一切,都离不开高瓴资本的操盘。

百丽在招股书中提到,此次IPO募集的部分资金用来偿还债务,这不禁令人好奇,高瓴几年前接盘百丽的这笔生意,到底是赔是赚?

无“风险”的百亿赌局

2017年7月,百丽国际以531亿港元的价格出售,成为当年港交所规模最大的一次私有化交易,接盘者是高瓴和鼎晖。

高瓴以57.6%的股份,成为百丽的实控人,按照持股粗略计算,高瓴出资超过300亿港元。

高瓴斥巨资收购百丽当时并不被看好。彼时的百丽在电商的冲击下节节败退,3年内两次电商尝试都以失败告终,导致业绩大幅下滑,市值跌去近三分之二。

百丽国际上市十年间股价表现,图片来自雪球

当时,百丽在人们眼中就是一家追不上时代发展的企业。连百丽创始人邓耀当时都说,“百丽气数已尽,再无回转的可能”。

然而,在高瓴眼中,当时的百丽虽然增长乏力,但公司现金流稳健、无有息债务、财务也还算健康。用高瓴创始人张磊的话来说,他从未见过哪家失败的企业像百丽一样,账户上流淌着几十亿的现金流。

高瓴对百丽是既出钱,又出力。

为了百丽私有化,高瓴等私有化主体不仅筹集了173亿港元的资本金,还背负了280亿港元的债务。

完成私有化之后,高瓴又立马帮百丽进行数字化转型,调动高瓴资本的赋能团队、精益运营团队进驻百丽的工厂、门店。

在2020年的金融街论坛年会上,张磊曾透露过,高瓴调动了超过120名高瓴数字化投后赋能团队的员工进入百丽工作。

在高瓴的赋能下,百丽将建模设计,生产制造,仓储运输,门店销售,会员管理等流程全都纳入数字化系统,将原本割裂的流程串联在一起。

完成数字化转型后,百丽可以收集每双鞋的试穿率和购买率数据,然后把数据直接反馈给工厂,进而快速调整生产和库存。

由此可见,高瓴对百丽是“寄予厚望”的。正如高瓴资本创始人张磊在《价值》一书中所说,高瓴资本对零售业有10多年不间断的研究储备,才敢对百丽出重拳、下重注。

张磊后来也经常在公开场合表达他看好百丽的观点。例如2019年,高瓴基金四期的募集过程中,张磊就曾向有限合伙人(LP)们表示,百丽这笔投资可能会带来3倍的回报。

如今5年过去,高瓴收获果实的时机是否已经成熟了?

高额分红“回血”?

其实,高瓴已经收取了一部分果实。

2019年10月份,高瓴将百丽的运动业务线——滔搏国际分拆上市。

滔搏的分拆上市为高瓴带来多少收益呢?

滔搏(06110.HK)上市首日收盘价为9.25港元/股,总市值574亿港元,也就是说,当时滔搏的市值就已经超过收购百丽时的投入。此后市值最高一度超过800亿港元。

虽然目前滔搏的市值跌到400亿港元左右,但在过去几年,高瓴通过分红和减持已经获得了非常不错的收益。

2020年6月,由高瓴实控的百丽国际减持了滔搏2.7亿股,并套现约29亿港元。如果按照持股比例来分配,高瓴大约能够分得12.89亿港元。

根据同花顺的数据,高瓴还在2019年11月6日减持了12952.70万股。当时滔搏刚上市不久,还在限售期,所以这部分股权可能是通过机构之间转让的方式进行交易。

滔搏当年的招股书显示,2017年至2019年,滔搏向股东进行了高额的分红,分红金额分别为16.15亿元、22.17亿元和5.74亿元,三年累计拿出44.06亿元分红。同期,滔搏的净利润不过49.53亿元。

当时高额的分红几乎将滔搏的现金“抽干”。数据显示,滔搏的现金及其等价物从2017年初的4.84亿元,减少至2018年底的6400万元。

因为现金大部分都用于分红,滔搏只能依靠借款来缓解资金压力。2017年滔搏的有息负债为零,资产负债率为40%,到了2019年,有息负债增加至13亿,资产负债率上升至57.36%。

上市之后,滔搏几乎每年都会有两次分红,已经累计分红5次,总金额59.53亿元。

滔搏上市后的分红情况,图片来自富途证券

目前高瓴手中还持有216360.51万股滔搏的股票,持股比例为34.89%,以3月23日约6.3港元/股的价格计算,高瓴手中的滔搏股份的价值约为137.8亿港元。每年的分红就是一笔不小的收入。

无冕财经研究员发现,百丽的招股书跟当年滔搏的有不少相似之处。

百丽时尚也曾多次向股东支付股息。2020财年、2021财年,以及2022财年前九个月,百丽时尚的附属公司分别向其当时股东百丽国际宣派股息人民币70亿元、42.27亿元和20亿元。

招股书显示,百丽国际将绝大部分所收取的股息用于偿还2017年私有化产生的债务。于2021年11月30日后直至最后实际可行日期,百丽时尚并无向集团以外的任何实体宣派任何股息。

两者不同的地方在于,滔搏的慷慨分红、耗尽现金流后上市,更多的是为了减轻高瓴等私有化主体的债务压力。而对于百丽时尚,高瓴是真正花了心思对其进行赋能的。

另外,百丽的负债率也高得惊人。招股书显示,截至2021年2月底,百丽时尚资产负债率为85.78%。而在私有化之前,百丽国际几乎没有有息负债,资产负债率也仅为16.1%。

因此,高瓴可能已经在通过分红等方式来“回血”了。

百丽资金压力多大?

百丽选择上市的时间点也令人浮想联翩。

一方面,不久前网上谣传“高瓴资本亏损300亿美元遭清算”,虽然后来高瓴辟谣了,但高瓴重仓的股票今年以来表现确实不佳。

例如高瓴美股的第一重仓股百济神州(BGNE)不久前一度跌至80美元/股,较去年年底下跌近50%;第三大重仓股传奇生物(LEGN)下跌近30%;第五大重仓股天境生物(IMAB)一度暴跌70%。

另一方面,目前资本市场的环境并不理想,不确定性增加。百丽选择在这个时候上市,难免会被视为给高瓴“回血”。

而从百丽的业绩情况看,似乎并没有体现高瓴赋能的效果。

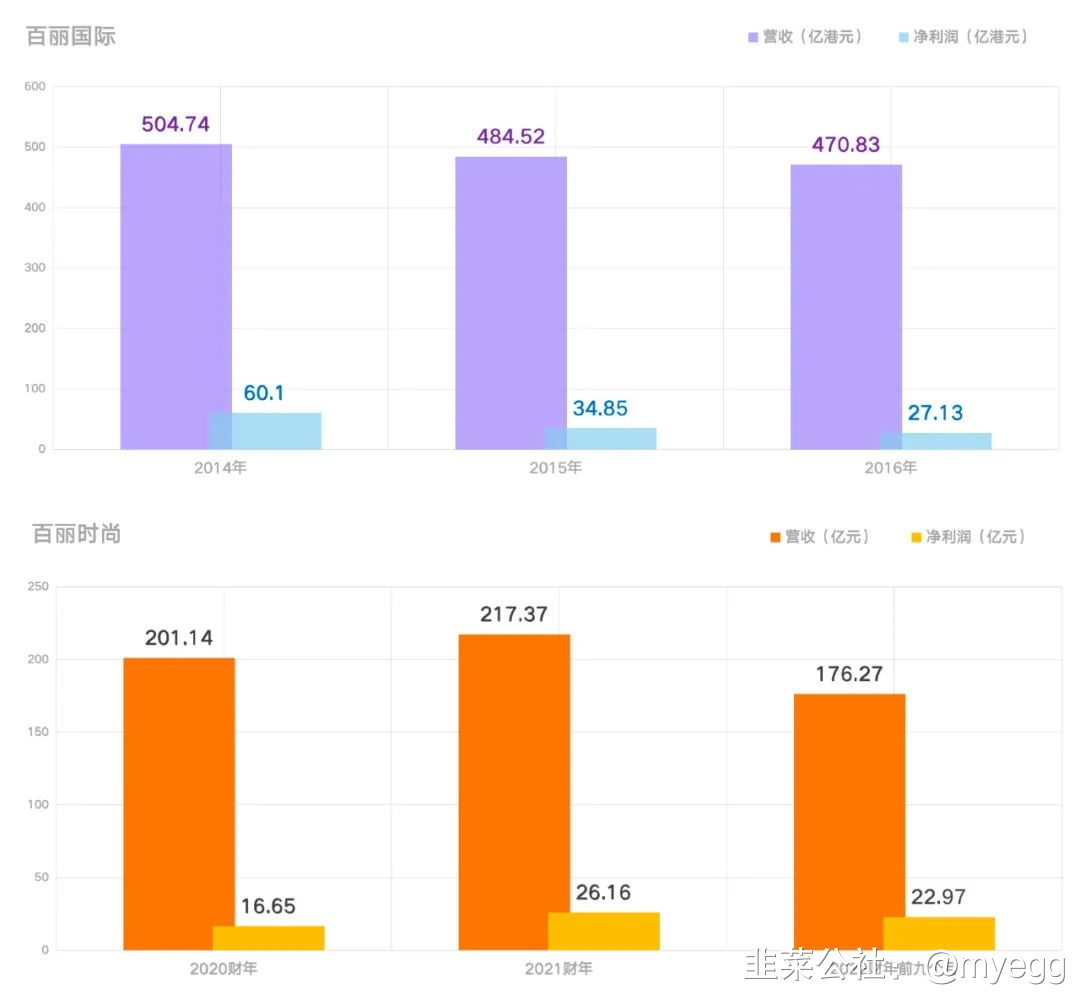

招股书数据显示,2020财年、2021财年及2022财年前九个月,百丽时尚的营业收入分别为201.14亿元、217.37亿元和176.27亿元;同期净利润分别为16.65亿元、26.16亿元和22.97亿元。

相比之下,百丽国际2014年、2015年、2016年的营业收入分别为504.74亿港元、484.52亿港元、470.83亿港元,净利润分别为60.1亿港元、34.85亿港元、27.13亿港元。

百丽私有化前后业绩情况

从营收和利润上来看,百丽似乎并没有比私有化之前好多少。

高瓴对百丽的帮助主要体现在数字化转型和电商渠道方面,包括百丽在招股书中反复提及的DTC、C2M模式。

以电商渠道为例,招股书显示,百丽线上渠道的收入由2017年的不足7%,上升至2021年的超过25%。这意味着百丽线上渠道收入占比已经与安踏、李宁处于同一水平,安踏2021年上半年线上收入占比为27%,而李宁为28.4%。

经高瓴改造后的百丽时尚比5年前确实“年轻”了不少,未来也存在更多的可能性,但同时也存在不少问题。

首先是高企的债务压力。百丽时尚资产负债率已经高达85.78%。截至最后实际可行日期,百丽时尚有约37.96亿港元的短期银行贷款,将有可能寻求其他外部债务融资。

目前百丽的现金流还不足以覆盖这些负债。截至2021年11月30日,百丽持有的现金及现金等价物为21.13亿元,但其在2021年12月-2022年2月的银行借款达26亿港元,还款期限为一年以内。

百丽也在招股书中提到,此次IPO筹集的资金,其中一部分将会用于偿还债务。

此外,百丽时尚的销售及营销费用也高得惊人,截至2021年11月30日止的前九个月,这笔费用高达71.82亿元,占收入的40.7%。

从招股书来看,百丽时尚未来要用钱的地方还很多,新店铺设、老门店升级改造、品牌市场营销及推广、线上渠道建设等都需要不小的支出。由此可见,目前百丽的资金压力还是不小的。

不管是百丽还是高瓴等资本方,此时或许都需要一大笔资金来“回血”。

本文来自微信公众号“无冕财经”

- 1