昇兴股份行业持续景气,业绩十倍暴增,切入酱香领域,价值重估在路上!

逻辑与驱动

买买买的随手单受害者

2022-01-04 17:54:06

这几天在研究年报超预期个股,一个不起眼的10倍预增股——昇兴股份映入眼帘,深入研究发现十分有意思。

1、公司是天丝供应商,泰国红牛去年底赢得品牌所有权官司,20年公司对其出货2亿罐,21年10亿罐,后续继续快速提升,产能利用率不足的问题得以解决,-柬埔寨工厂近期已投产,产能已被包括喜力在内的啤酒巨头锁定,海外盈利性较国内大幅提升

-两片罐自15年来供给过剩,行业不断出清,海外巨头波尔、太平洋已退出中国区+欧美限塑令升级,灌装材料需求大增。两片罐供需扭转,年内已涨价两次,短期供给紧张没有缓解迹象

公司中报增长260%,而三季报已经增长500%.4季度业绩释放后完全有能力达到1000%增长。这点从公司3季度营业收入已经超过历史最好水平可以侧面求证。同时明年订单充足,可以保证增长延续性。同行业奥瑞金和宝钢包装已经取得200%-300%的股价涨幅。相对而言昇兴股份严重低估。

2、罐装饮料选择经济性极强拉伸生产标准化罐体,与圆柱电池对称性、标准化、低成本的产品需求同源,也是易拉罐公司切入新能源赛道的关键契机,拉伸最大的优势是成本下降可达20%,产出件数翻20倍,可以装配更多数量的电池包。

目前切入圆柱电池的斯莱克已经取得600%涨幅和110倍估值。

国内三片罐/两片罐需求分别为300、500亿,而昇兴股份产能达到60、100亿罐,规模优势决定公司成本极低;从业数十年,拥有良好的客户关系+工艺konw-how积累;生产设备均来自海外,精度、生产效率行业领先。

这块是昇兴股份第二增长极!

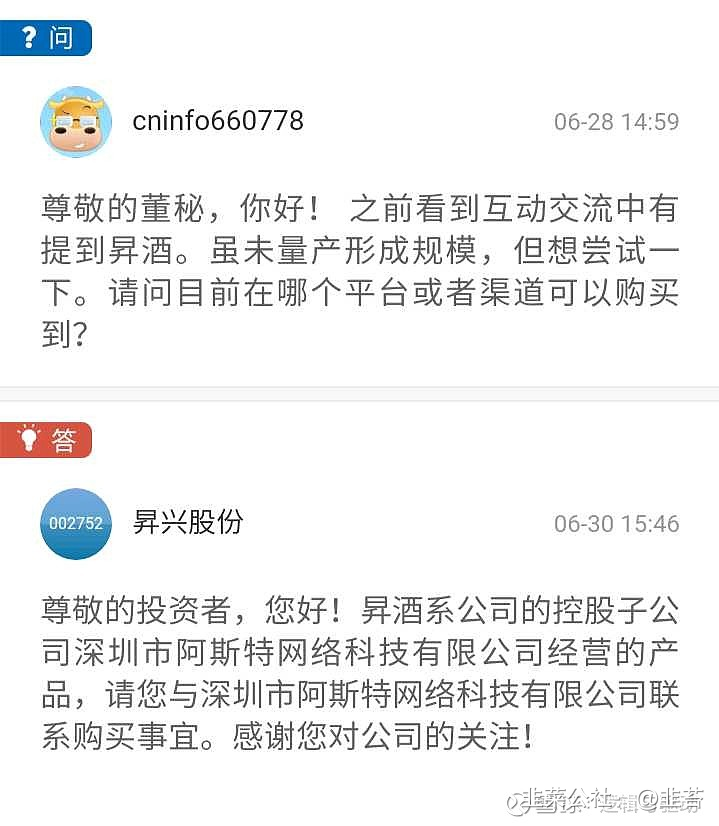

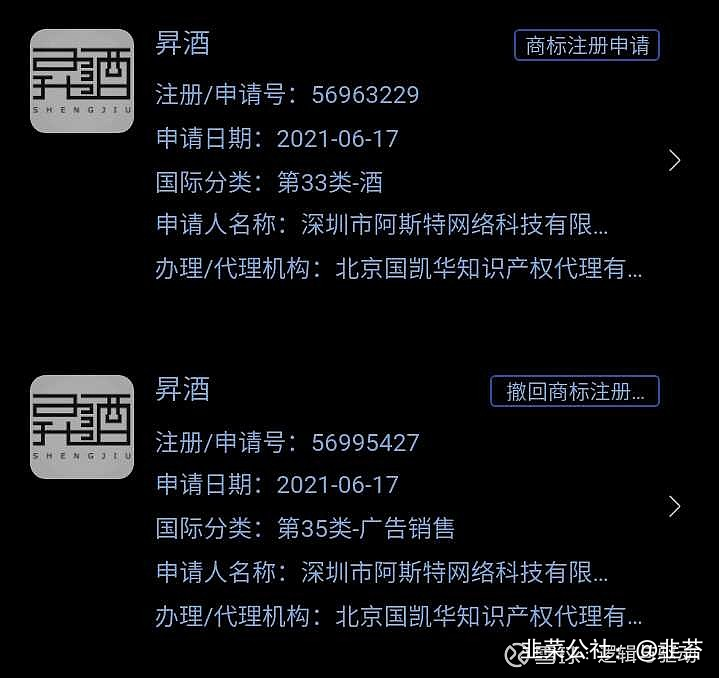

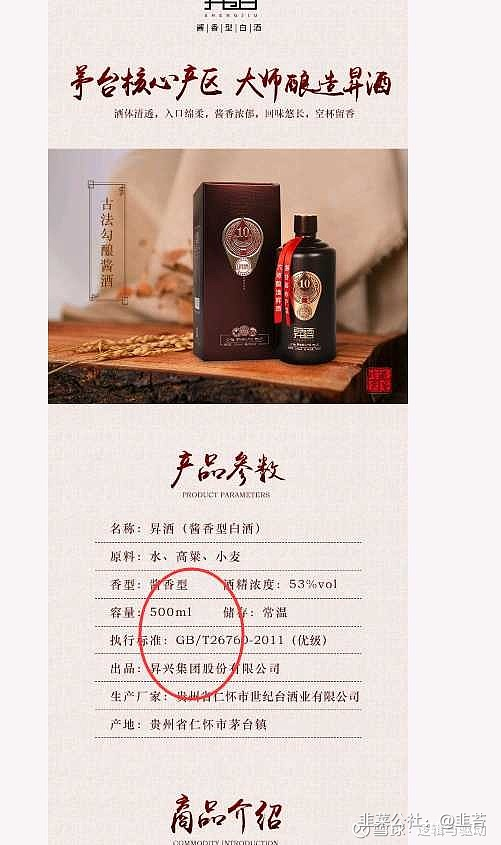

3、成立控股子公司切入酱香领域

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中锐股份

S

昇兴股份

S

九安医疗

S

吉宏股份

S

精华制药

工分

30.85

转发

收藏

投诉

复制链接

分享到微信

有用 30

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(19)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2