关注原因:短线。事件驱动:公司8月9号发布2021年中报,2021H1营收、归母净利润16.7 亿、2.39 亿元,分别同比增长61.47%和218%;2021Q2营收、归母净利润为9.27、1.74 亿元,分别同比53.5%和70.36%,大超预期。

1、行业逻辑:下游细分需求全部增长

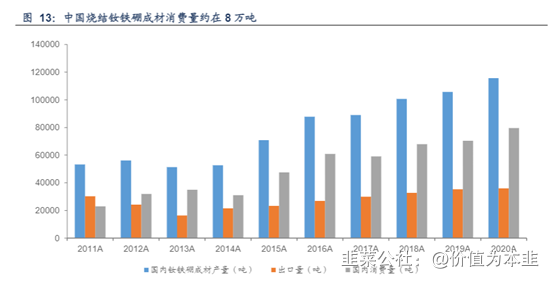

根据卖方测算,到2025年钕铁硼合计需求为36.7万吨,2020年钕铁硼需求大约19.4万吨,未来五年钕铁硼需求增长89.5%,年均复合增速13.6%。且增长趋势在2021年之后开始尤为明显。

细分来看:2019年钕铁硼的下游需求传统汽车(37.5%)、新能源汽车(11.8%)、工业位列前三位(10.9%),其次为风电(10%)、消费电子(9.1%)、变频空调和节能电梯(9%)。2019年主要消费领域除新能源汽车之外均受到宏观经济下行一定影响,需求有所降速。2020年虽遭受“新冠疫情”冲击,但全球宏观刺激、流动性宽松等政策对钕铁硼下游领域有巨大推动作用,其中新能源汽车在下半年实现快速放量,风电装机量受益于平价上网的抢装行情大幅跳升,预计两者占比均有望提升15%以上。汽车产销量也实现触底反弹,2020年4月后实现连续单月同比正增长。传统应用领域电声学等也取得逆势增长。变频空调是增长最为明显的细分方向之一,使用钕铁硼永磁电机才能满足能效标准,大幅提升钕铁硼永磁体在空调领域的渗透率,预计空调领域的需求量增长达到50%以上。

2、公司逻辑:公司专注于稀土磁材业务

3、盈利与估值测算

由于其中报超预期:2021H1接近预测2021全年净利润。因此测算2021E归母净利5.09亿。同比增长186%。如果按照稀土行业当前平均市盈率60倍测算,乐观预期市值305亿,保守估计市值153亿。目标价:30-15.5。

|

|

2019A |

2020A |

2021E |

2022E |

2023E |

|

营收(百万元) |

1,948 |

2,399 |

3,575 |

4,839 |

5,991 |

|

YoY % |

-3.90% |

23.10% |

49.00% |

35.40% |

23.80% |

|

归母净利 (百万元) |

26 |

178 |

509 |

753 |

968 |

|

YoY% |

-70.60% |

575.80% |

186.10% |

48.10% |

28.50% |

|

毛利率% |

17.50% |

21.20% |

27.40% |

28.80% |

28.90% |

|

ROE% |

0.60% |

4.10% |

10.40% |

13.30% |

14.60% |

|

P/E(倍) |

250.45 |

35.5 |

19.55 |

13.2 |

10.27 |

|

P/B(倍) |

1.55 |

1.44 |

2.03 |

1.76 |

1.5 |

- 1