本文由子贡研究院医药组团队创作

受反腐打压的影响,医药股和医疗器械股都出现了不少的跌幅,这波下跌中,有些公司是因为基本面的改变下跌,而有些公司则是因为错杀了,那么错杀的公司跌下来就是机会。

本着寻找错杀的思路,我们子贡研究院团队开始了一个个板块的深入研究,在研究的过程中找出了不少的错杀板块和优秀的公司,今天我们就分享一个板块:内窥镜行业,很幸运的是,这个行业内目前能找到的公司有好几家,而赛道最好的软性内窥镜的两家公司又非常优秀,他们分别是开立医疗和澳华内镜。

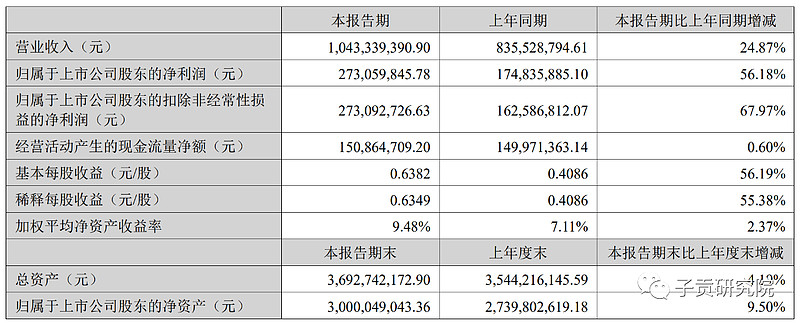

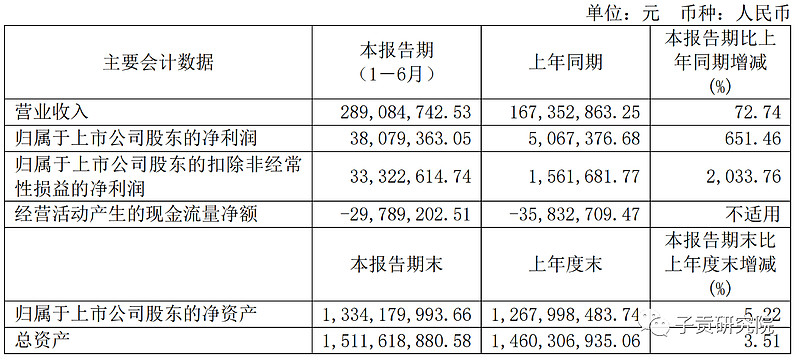

两家公司目前都公布了半年报,业绩都取得了高速增长,其中澳华内镜营收同比增长了72%,而净利润增速更是高达651%,妥妥的超级高速成长股;开立医疗营收增长了24.87%,净利润增速高于营收达到了56.18%。

我们先列下两个公司的基本财务数据:

澳华内镜:

开立医疗:

从目前两家公司的估值来看,开立医疗目前优势比较明显,不过如果从投成长性看,澳华则更胜一筹,综合比较,本团队认为,澳华内镜更符合我们的投资标准,稍后我们逐步解答。

接下来我们先了解一下行业情况。

内窥镜听起来很陌生,但是大部人其实在生活中可能都遇到过,比如我们做的肠胃镜检查,用的就是内窥镜中的软镜,而一些微创手术需要用到的就是内窥镜中的硬镜。

全球范围内,内窥镜市场格局主要由美国、日本和德国企业主导,代表性企业如卡尔史托斯、德国狼牌,奥林巴斯、富士以及史赛克等。

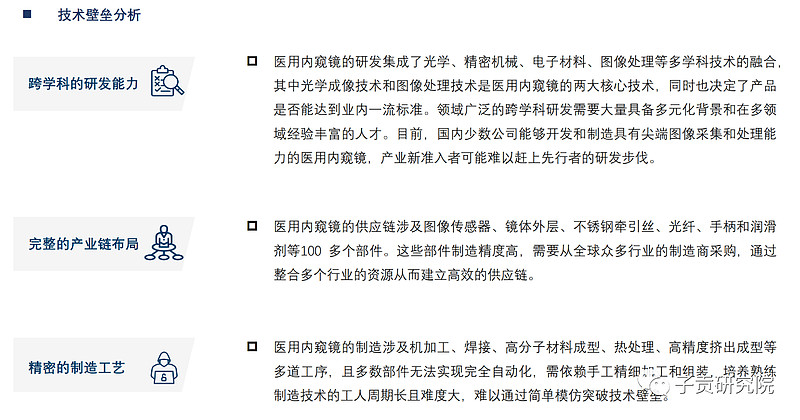

之所以会被少数企业主导这个市场,是因为行业技术壁垒比较高,一般新进入者非常难:

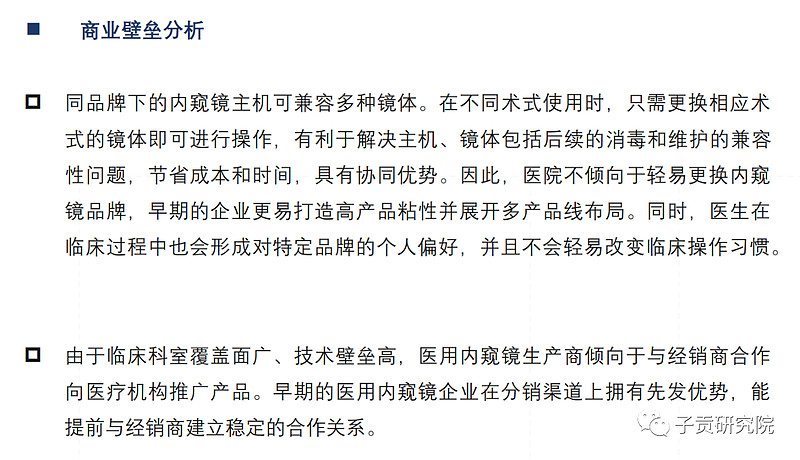

同时在技术壁垒之外还有商业壁垒,商业壁垒导致头部效应明显,进口厂商在镜头和摄像系统方面实现了多个科室的诊断和治疗的全面覆盖。

从我国内窥镜的市场格局来看,外资厂商以其先进的制造加工能力、领先的创新工艺水平、完备的产品系列矩阵及强大的品牌效应仍占据我国内窥镜主导地位,尤其在三甲医院等中高端应用场景。

那么内窥镜的市场到底有多大呢,在了解市场规模之前我们先得知道内窥镜的作用和应用场景。

医用内窥镜通过人体的自然腔道,或经手术行小切口进入人体内,使得精准且安全的诊疗功能得以实现。

内窥镜系统的诊断功能协助临床医生通过内窥镜在术 中获得实时动态的内部影像,通过新光器械取得组织 进行体外检测;而治疗功能则需要配备专业的微创手术器具,进行特定的手术治疗。

不同种类的内窥镜系 统具备不同的结构和工作原理,可广泛应用于不同科 室例如消化科、肝胆外科、心胸外科、泌尿外科等。

同时,利用内窥镜技术及相关设备而开展的微创手术具备创伤小、疼痛少、恢复快等显著 的应用优势,微创手术替代开放手术是未来发展的必然趋势,其渗透率的大幅提升也推动了内窥镜诊疗需 求扩大。

伴随我国人口老龄化趋势加重,关节疾病、消化道疾 病和泌尿系统疾病等发病人数呈增长态势,医疗支出增加所产生的需求推动了依赖于内窥镜等医疗影像设备的诊疗需求。

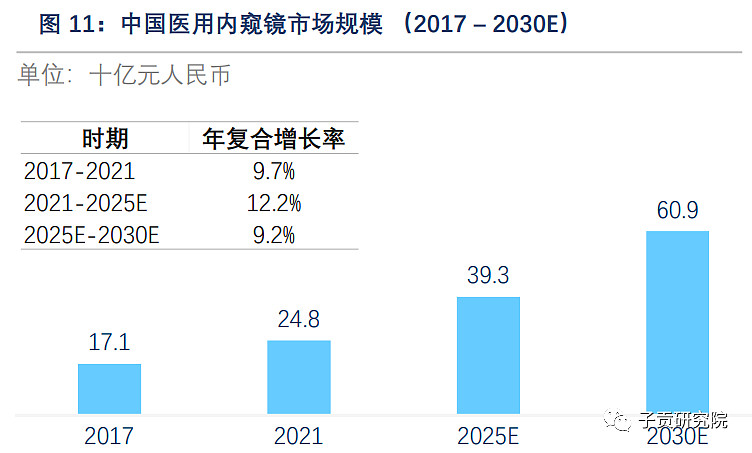

据权威咨询机构沙利文预测,内窥镜未来将保持较高速度的增长,而我国增速将高于全球。

我们再来看看我国的具体增长情况:

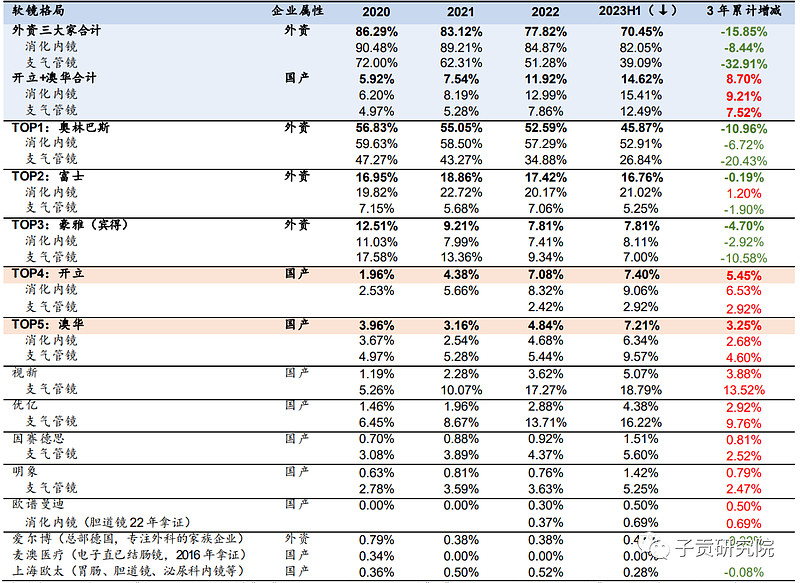

从上图我们可以看到,软镜的增速会高于硬镜,而在国产化率上,软件目前渗透率也是远远低于硬镜的,因此我们在内窥镜投资上应该更倾向于投资软镜企业。

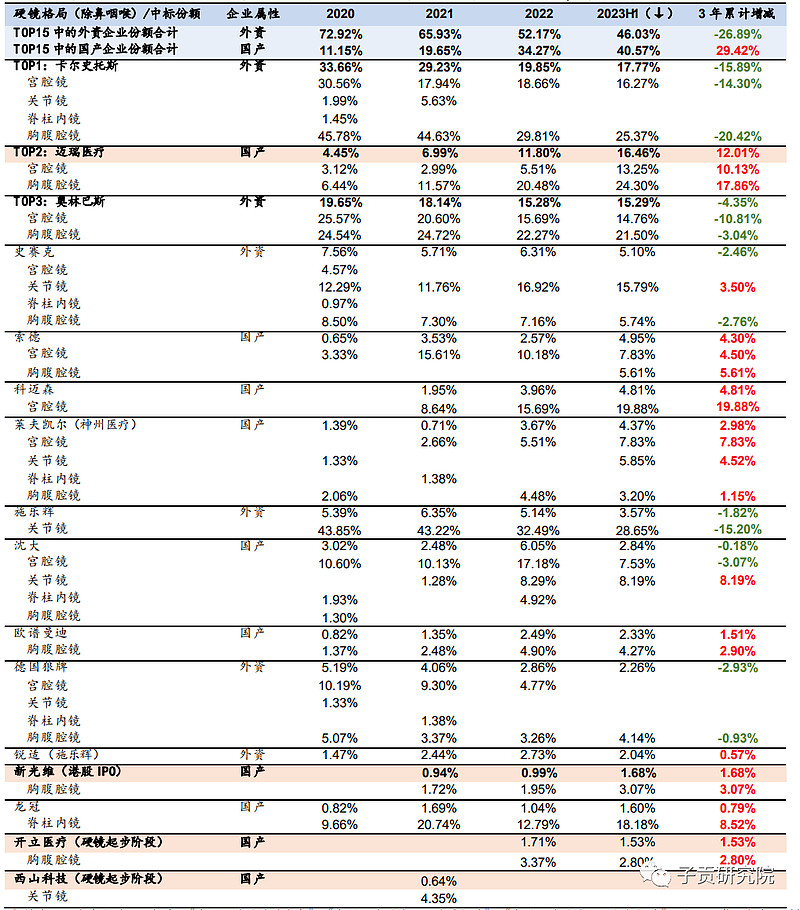

从上图我们可以看到,在软镜领域,市场竞争格局呈现寡头垄断的态势。但整体来说,相比之下硬镜的市场集中度低于软镜,可归因于硬镜领域的参与者较多,且硬镜在技术复杂度、临床要求以及专利垄断等壁垒相对低于软镜,上游供应链对于下游厂商的整机集成更为灵活开放。

硬镜渗透率目前已经达到40%以上,我们就没必要再考虑了,这或许也是海泰新光持续下跌的原因:

而真正需要考虑的就是软镜,目前软镜的国内玩家开立和澳华是排前的,而软镜领域最大的应用又是消化内镜,目前国产龙头就是开立,不过澳华增速更快。

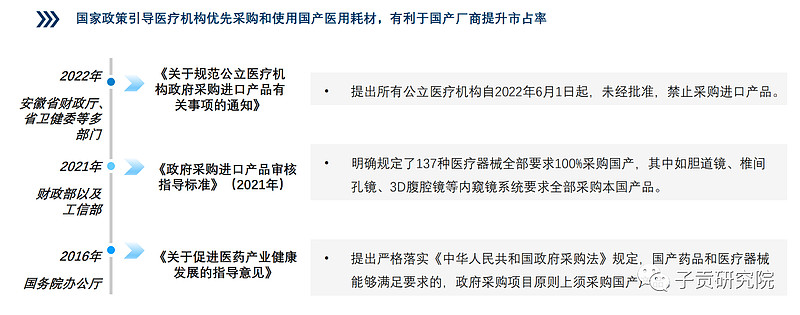

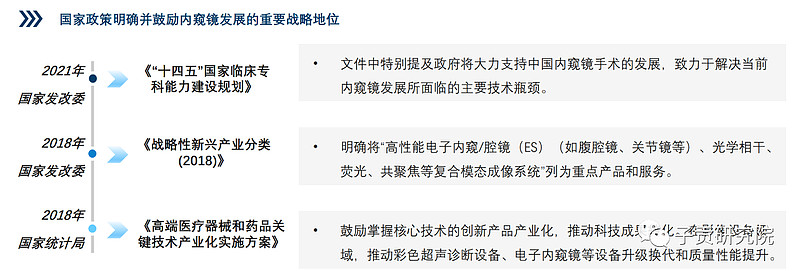

由于行业具备较高的门槛,因此国产化的提升是离开不了政策支持的,这方面,国家没少出政策:

受鼓励国产采购等相关政策的影响,叠加价格优势,国产内窥镜市场放量空间可观。在硬性的技术参数能达到国际水平的前提下,基于成熟而丰富的技术积淀,医用内窥镜的性能稳定性、操作便捷性有望不断完善。此外,在销售体系、医师培训体系、售后维保服务方面,国产厂商仍有追赶的空间,正保持强劲的成长趋势。国产替代是中国医用内窥镜市场的必然趋势,2021年,进口厂商占据我国医用内窥镜市场的93.1%。

从实际情况来看,目前国产替代有超权威机构的预测,且存在加速的可能,这是值得重点重视的。

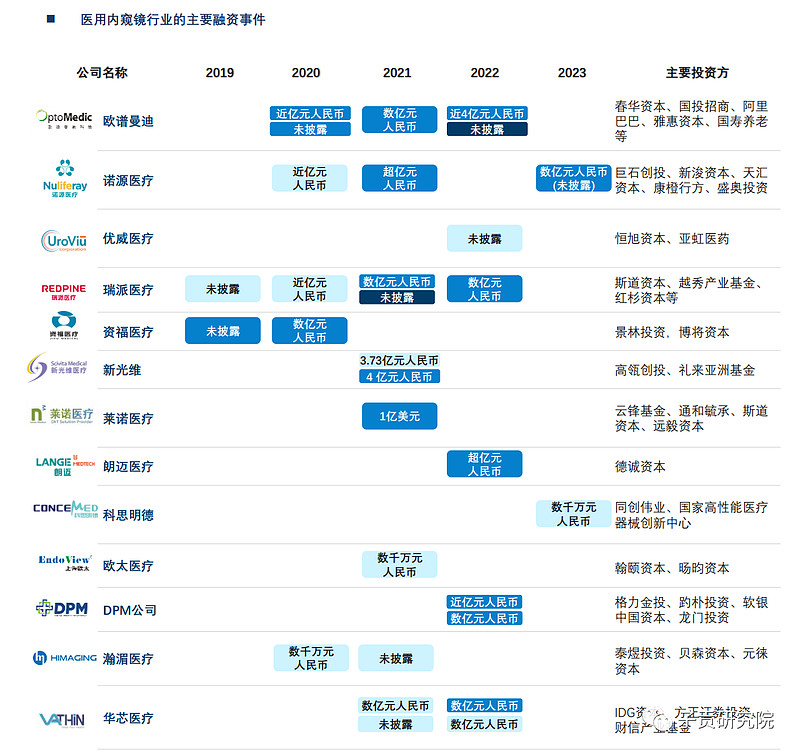

由于国产化率低,且市场空间非常大,国内也有越来越多的行业新进入者,且都受到了股权投资市场的青睐:

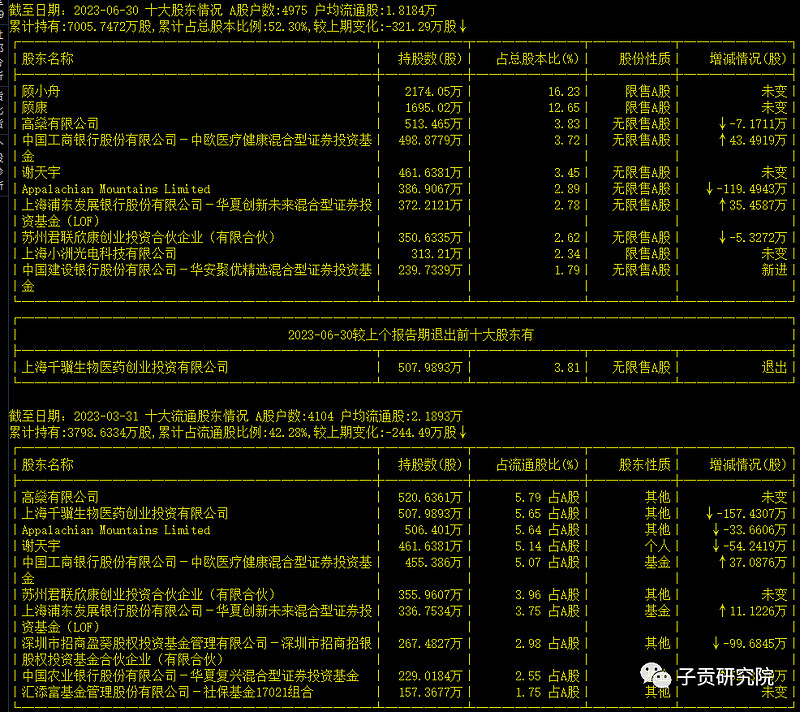

上市企业澳华内镜在上市前也获得了多家机构的投资,目前这些机构所持股票已经解禁,小非减持非常厉害,我们看下上半年小非减持情况:

从图表我们可以看到,仅仅上半年前十大股东里的小非就减持了近1000万股,这或许也是股价自一月以来持续下跌的重要原因。

不过二级投资机构是在不断加仓过程中。

现在我们简单分析下两家公司。

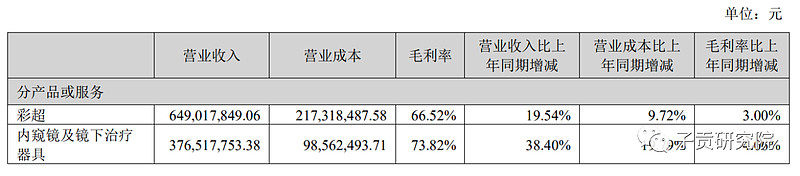

先说开立医疗,这个公司目前主要有两块业务,一块是彩超,一块是内窥镜,从下表我们看到,公司传统的彩超业务增速有点变慢,但是营收占据大头,而彩超业务又要面对强大对手迈瑞的竞争,考虑到我们重点看好的是内窥镜赛道,因此开立就只能作为备选标的,不过公司质地目前看来确实非常不错,估值也不算高,在国产替代的大环境下,公司逐步开拓越来越多的赛道,未来成长空间非常巨大。

再说下澳华内镜,这家公司值得我们重点跟踪。

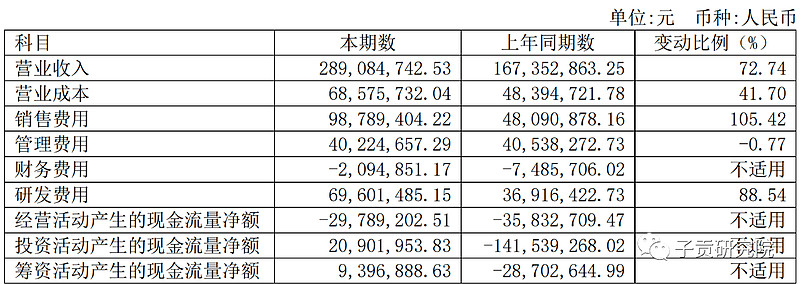

我们先看下公司23年中报数据:

从上面两个表格,我们会发现几个要点:

1、公司营收增速高于之前的龙头企业开立医疗

2、公司利润增速远远高于营业收入的增速

3、营收大增的情况下管理费用没有增加,财务费用基本持平

4、研发费用增速高于营收增速,公司研发上在加速

5、销售费用远远高于营业收入增速,而且公司解释是因为薪酬的增加。

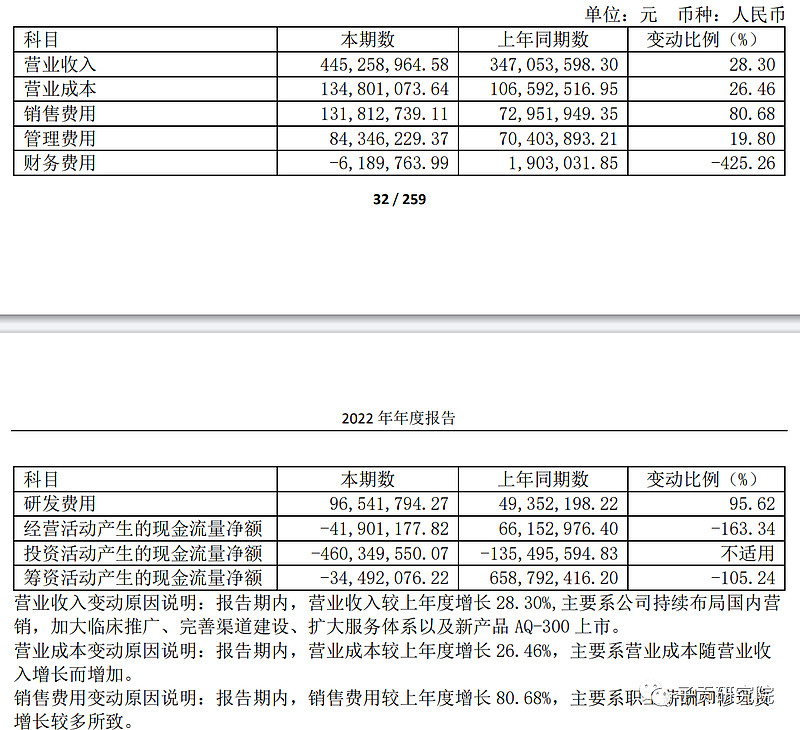

其实在22年公司营收增加的情况下,公司净利润却出现了下滑,看表:

从上面表格我们知道,公司利润出现下滑的原因也是因为销售费用和研发费用的增速远超过了营收的增速。

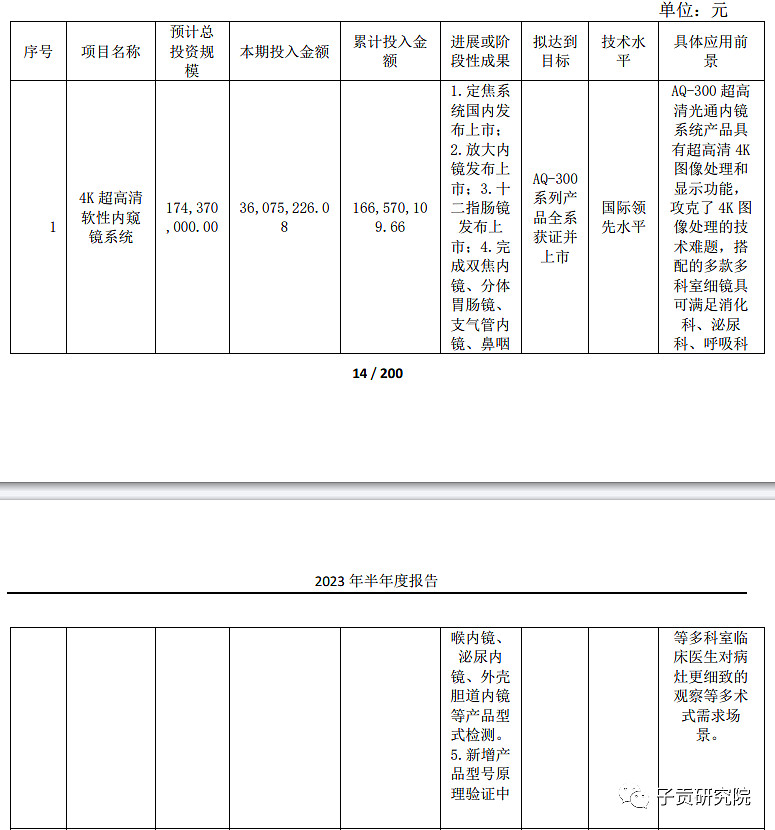

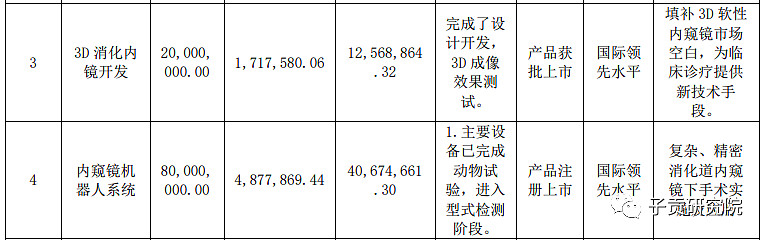

而今年业绩开始爆发,一切其实都看明白了,那就是公司自去年开始就在为一款重磅产品推向市场而增加人员和推广费用,目前进入收获阶段:

未来公司还有两款重磅产品要推出,从研发项目中我们可以看到,两者技术都是属于国际领先:

从目前的情况看,公司已经进入爆发增长阶段,而目前股价则是因为小非减持和市场情绪打压而产生了背离。

那么为什么澳华会有如此好的成绩呢,这应该同公司总经理离不开关系。

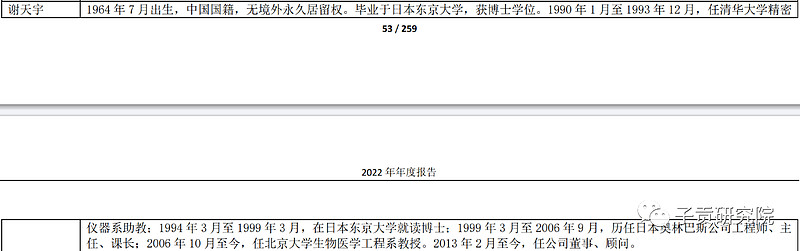

在医药、医疗器械这样的行业,本研究院认为公司创始团队很重要,澳华这个公司董事长看不到有很强的专业背景,如果不深度研究的话可能就会错过,公司真正的灵魂其实是董事长的儿子,也就是总经理顾小舟,另外重要股东谢天宇行业经验资深,销售总监包寒晶有迈瑞工作经历,另外技术开发部还有好几个北京大学的高材生,可谓是豪华团队:

最后总结:

1、内窥镜赛道尤其软镜赛道非常好,不但市场空间大,国产渗透率还很低。

2、设备不比耗材,目前没有集采的风险。

3、重点关注两家公司开立医疗和澳华内镜,其中澳华内镜更纯粹,应该为首选。

4、目前依然有利空因素,如反腐情绪打压,小非减持等等。

5、澳华内镜高端产品取得了突破,有望实现持续快速增长。团队极其优秀,成长空间巨大。

$澳华内镜(SH688212)$ $开立医疗(SZ300633)$ $迈瑞医疗(SZ300760)$