今天,我们来分析一下大博医疗,从2020年传出集采以来,股价从2020年7月的最高120.38元,暴跌到今年9月的27.3,跌超75%。那么,现在集采已经过去两年了,大博医疗究竟如何呢?

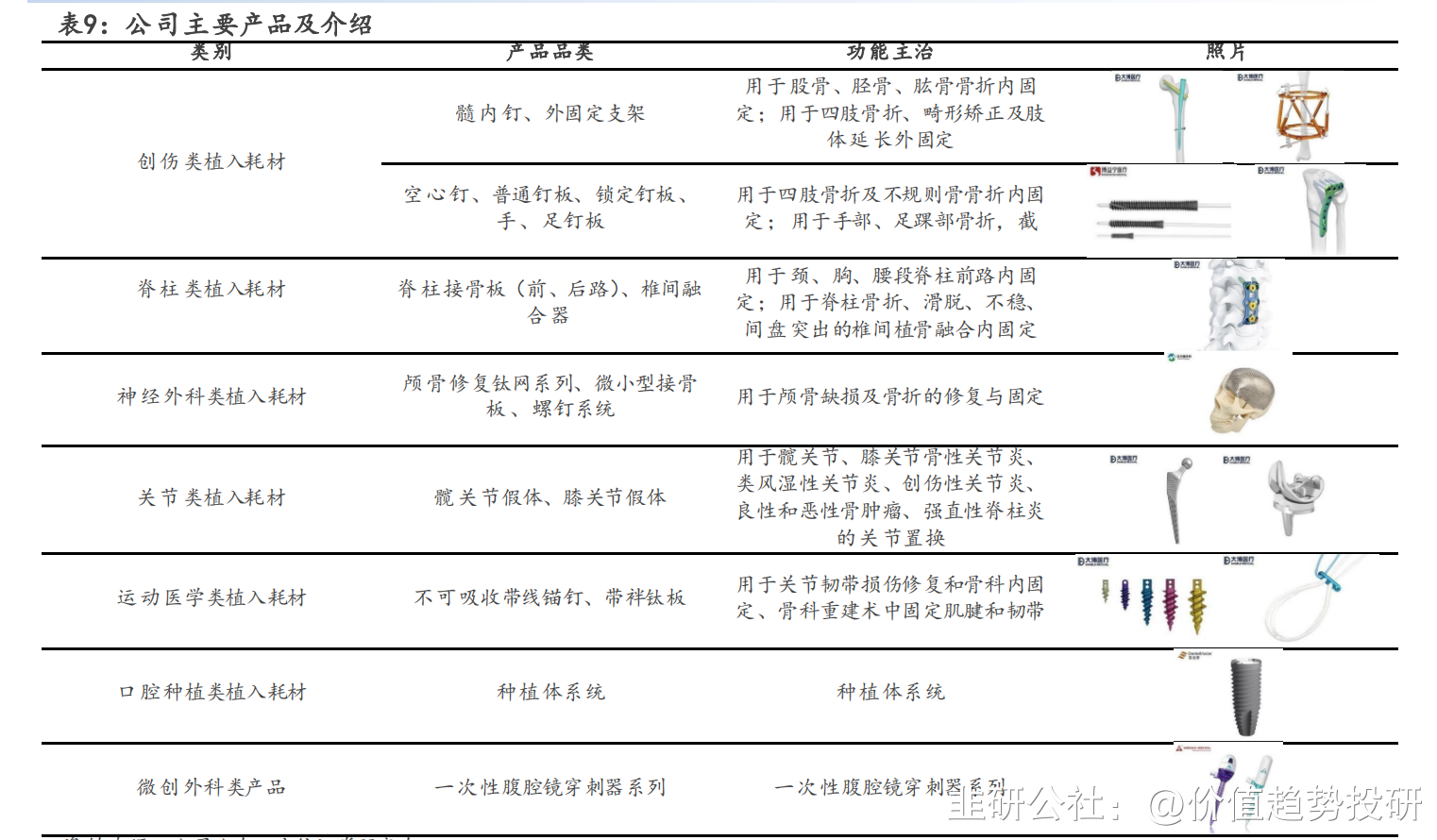

大博医疗成立于2004年,2017年上市。公司主要产品包括骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材、微创外科耗材等。2013年,公司收购博益宁医疗,主要从事骨科医疗器械;2014年收购沃尔德外科90%股份,主要从事神经外科领域;2015年收购施爱德医疗51%股权和萨科医疗85%股权,分别从事外科器械和创面修复领域;2019年子公司百齿泰获得种植牙NMPA注册证,至此公司业务涵盖骨科、微创外科、神经外科、创面外科及齿科等领域,并覆盖超3500家医院和50多个国家和地区,拥有成熟稳定的销售网络。

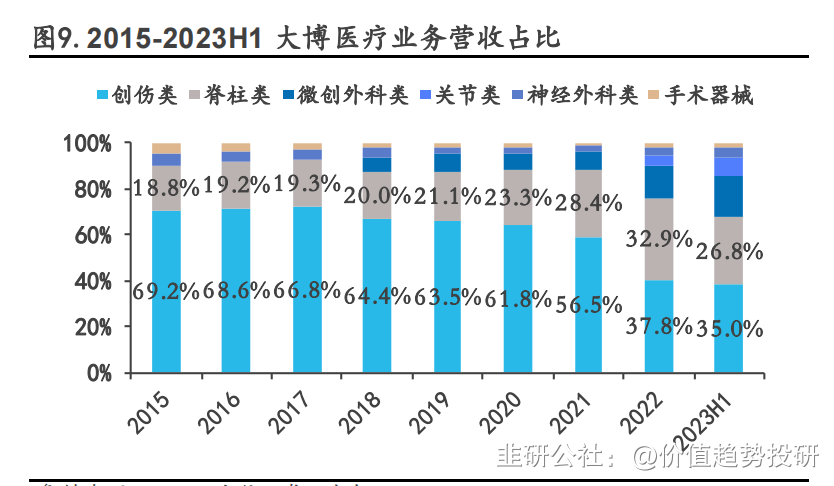

目前,公司产品线齐全,可分为创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、运动医学类植入耗材、神经外科类植入耗材、口腔种植类植入耗材和微创外科产品,细分产品品类众多,可适用于各种骨科疾病患者的治疗。同时涵盖了神经外科、微创外科和齿科领域,品类拓展广泛,打造未来新增长曲线。

但自2021年集采以来,公司股价和业绩来了一个戴维斯双杀:

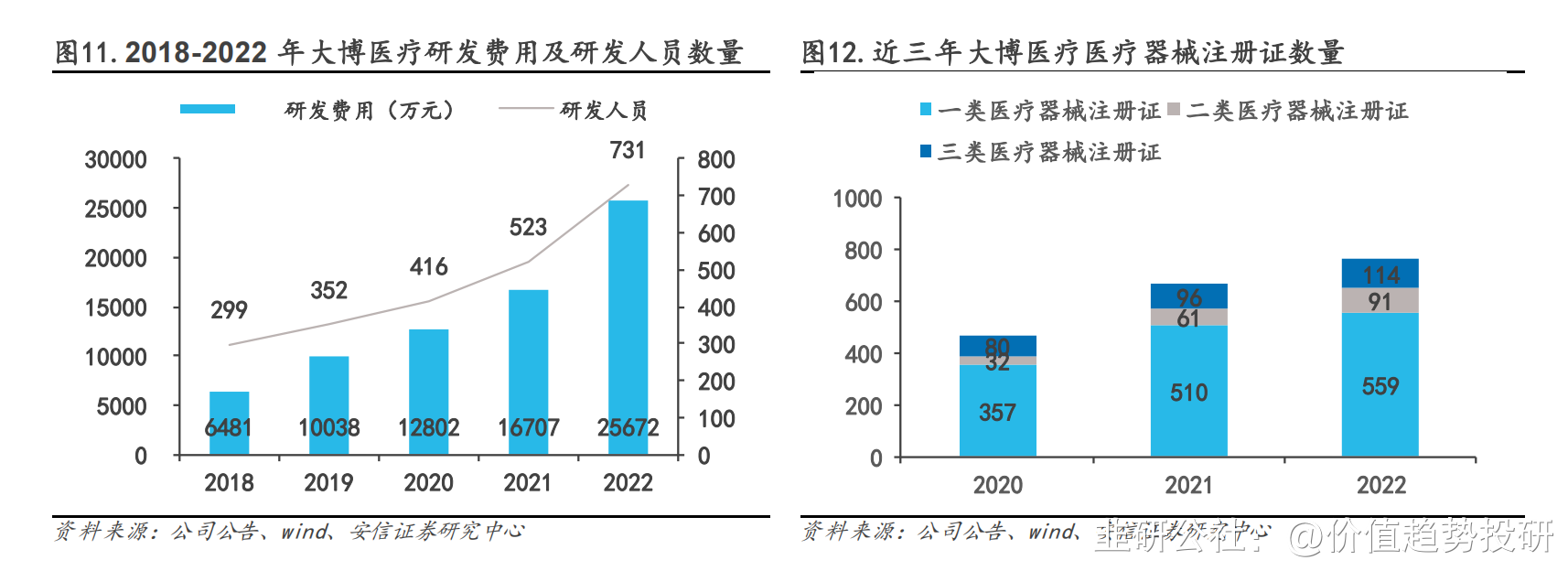

但是通过大博医疗的财报数据分析,发现一个有趣的数据,那就是研发费用,从上市以来,公司的研发费用2018-2022年CAGR为41.1%,特别是2022年,公司扣非净利9101.45万,但是研发费用却高达2.57亿,比2021年1.67多了一个2022的净利润的研发投入,同比增长53.7%。

随着高研发投入也推动创新成果转化。目前,公司打造了囊括享受国务院特殊津贴、高层次研发人才在内的研发团队,依托并汇聚国家级企业技术中心、博士后科研工作站两大平台成立大博创新科技研发中心,致力于生物医用材料、手术机器人、再生医学等行业前沿技术研究,推动医疗器械创新成果转化和产业转型升级。目前团队共731人,同比增长39.77%,公司研发投入和研发人员扩增较快,成果转化显著。目前公司共有300个批次的注册证在申请中,涵盖了创伤、脊柱、微创外科、神经外科、齿科、关节、运动医学等领域,目前已取得三类注册证114个,二类注册证91个,一类注册证559个,部分产品还通过了FDA和CE认证。

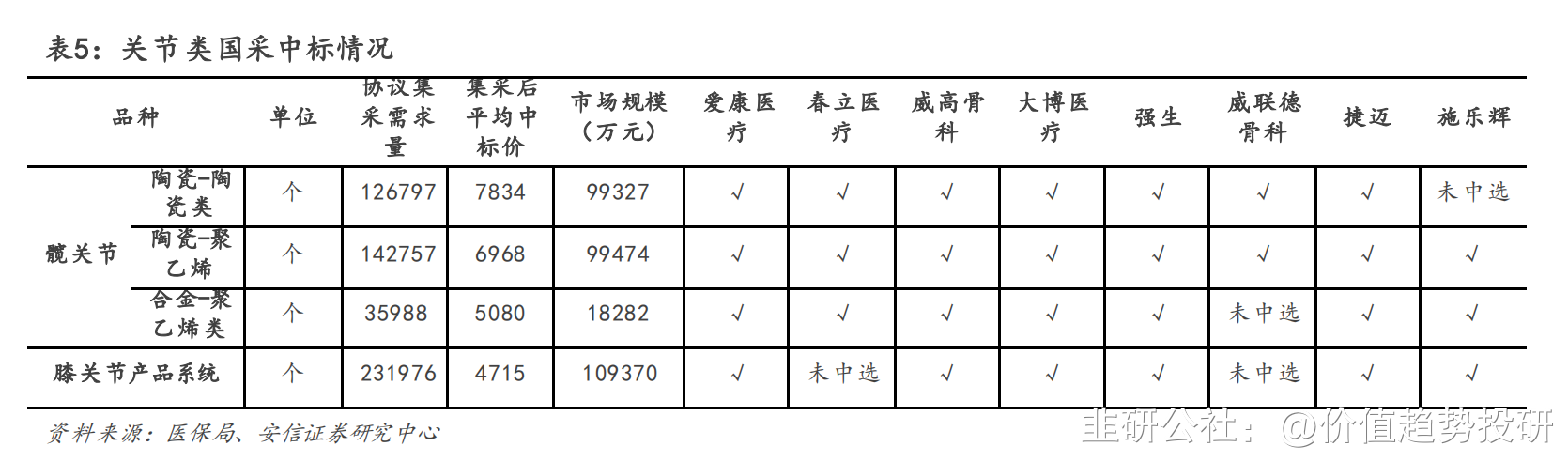

特别是在2022年结束的集采中,公司的关节类产品实现了0→1的突破,也拿到了关节类注册证及全品类中选,目前关节类已实现上市销售,拓展了公司骨科类产品线,进一步增强公司行业地位。

2022年公司非公开发行募集资金4.96亿元,用于骨科植入性耗材产线扩建项目、口腔种植体生产线建设项目及补充流动资金。在外科修复方面,公司取得颅骨修复重建系统(PEEK),目前已实现上市销售,丰富了公司外科神经产品线;牙科类产品方面,公司已取得种植体系统三类注册证,种植体系统的材料和表面处理技术处于国内领先水平,目前种植体集采已纳入日程,公司产品有望通过集采快速拓宽市场,占据国产种植牙优势地位。

另外,公司在2018和2019年均有股权激励计划,2021年共向540名激励对象授予310.94万股,多轮股权激励绑定优秀人才,调动员工积极性激发增长动能,利于公司核心人员稳定和长期发展。

目前,随着公司的高研发投入,股权激励,抓住集采带来的国产替代机遇,公司也由原先创伤类占据绝对地位,发展为多产品线研发布局,打造骨科领域全医学品类平台。

未来,大博医疗会不会戴维斯双击呢?我们期待一下。

温馨提示:以上内容有一部分根据网络公开信息整理,若有侵权,请联系,立即删除。

送人玫瑰,手留余香!您的点赞在看转发分享是我们创作的最大动力!,文末”点赞“,“转发”双连击,账户长虹!文中所列标的不构成投资建议。投资有风险,入市需谨慎!

温馨提示:

盘前VX公众号:价值趋势投研

盘后VX公众号:盘后读一读,欢迎加关注,相互交流

- 1