1. 公司主营产品为卫星核心设备,已量产应用

久之洋主营业务之一星体跟踪器(即恒星敏感器)于18-19年收购自其实控人华中光电所另一全资子公司天经通视星体跟踪器资产组组合,根据收购时披露业绩,17/18年此业务营收已达3708/3811万,净利润1890/1691万,收购后19、20年扣非净利润承诺超额完成,分别为2249.95、3126.13万元。根据公司年报叙述,公司该业务市场占有率领先。

(22年年报左,19年年报右)

值得一提的是,公司恒星敏感器已被应用于中国航天科工二院研制的“天鲲二号”等在轨卫星,性能优异,是卫星核心组成设备,用以进行姿态测量,在军事卫星中可在卫星导航被破坏或干扰时提提供导航。

(公司官网)

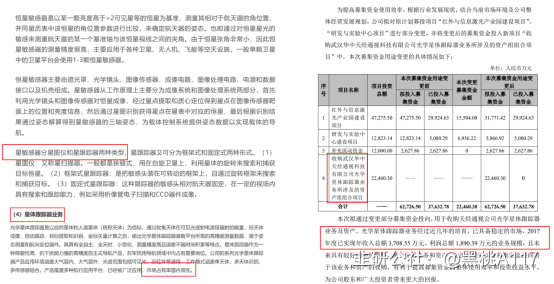

2. 卫星零部件(恒星敏感器)营收近亿元

根据公司年报,公司在恒星敏感器的市场占有率领先,17年营收已达3708万,净利近1890万,22年营收超9000万。具体来看,在公司报表中,恒星敏感器营收被记录于光学系统项目中,该项目首次出现于2019年年报,在18年年报中贸易收入及其他营收为1817万,恒星敏感器业务3811万营收未被计入营收,19年年报中显示的18年营收将恒星敏感器3811万营收及其他营收中一千余万放入光学系统中,组成公司营收占比第二大项目,恒星敏感器营收在其中占比为77.74%。

在完成恒星敏感器业务收购后公司未独立披露恒星敏感器营收,参考17/18年该业务净利(50.97/44.37%)及19/20年披露净利润(2249/3126万元),恒星敏感器业务在光学系统中占主导地位,占比在80%左右,按此比例计算,2022年公司恒星敏感器业务营收超9000万。

(整理自各年年报左,18年年报右)

3. 实控人是卫星“国家队”,有整合预期

公司实际控制人为华中光电技术研究所,是光电系统龙头单位,也是国内领先的军用天文导航技术科研机构,覆盖警戒探测、跟踪火控、光电对抗、光电导航、光电通信六大领域,在星敏感器的成像系统及图像处理系统上具有深厚技术积累,公司是其旗下唯一上市平台,根据公司22年年报后续将开展横向和纵向产业链资源并购,获取优质资源,增强公司核心竞争力(公司恒星敏感器业务于19年收购自华中光电所全资子公司天经通视)。

华中光电技术研究所全资子公司华中天易星惯主要研究方向为激光/光纤陀螺等核心传感器和惯性导航设备、天文导航设备;全资子公司天纬测控具有高精度时间频率系统(铷原子钟,类似天奥电子产品),皆可应用于卫星姿轨控系统,后续有整合可能,天经视通及天勤防务披露信息较少,但鉴于恒星敏感器来自天经视通,业务应与航天高度相关。

我国地面基站建设完善,卫星发展先军后民,区别于星链->星盾的先民后军,军用产品相较民用参数要求、价值量、资质壁垒更高。公司军工业务占比大、背景深厚、技术积累丰富,且产品已应用于航天科工集团研制低轨卫星,有望核心受益星网低轨卫星建设,星网12992颗卫星公司占50-70%份额,6500-9100颗,对应市场空间130-182亿。

(22年年报)

4. 公司恒星敏感器业务在我国卫星互联网建设中弹性巨大

24年发射及招标提速,2024-2025年假设分别发射500颗和1000颗卫星,以2024年招标1000颗为例,考虑公司恒星敏感器市场占有率领先、营收规模、军工背景,给予公司50%份额,参考市场恒星敏感器单星价值量计算方式,280万单星价值量,500*280=14亿营收,营收弹性188%。考虑到公司光学系统业务毛利显著高于其他业务,且星载设备技术要求高,同时参考天银星际相关业务净利润水平,按照20%净利率计算则净利为2.8亿,利润弹性341%。以中国星网及G60目前已公布的规划,不考虑后续新增以及其他星座的卫星数量,两大星座组网运行卫星数量超过27000颗,按5年更换周期每年光维护发射卫星超过5400颗,届时假设单星价值量降低至200万,2700*200=54亿营收,按20%净利率计算净利润为10.8亿,即稳态利润超过10亿元。

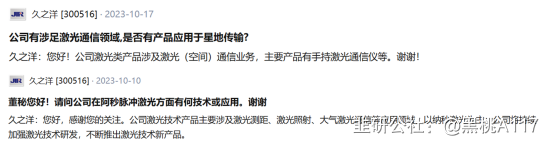

5. 另一大卫星产品线——激光通信(有望带来近10亿利润)

公司近日在投资者交流平台回复另一主营业务激光传感器产品可用于大气激光通信和激光空间通信,有望应用于星间组网(激光链路),参考Starlink激光星间链路占整星成本10%左右,单星300万价值量,按照25年1000颗计算,公司保守估计10-20%市占率可额外创收3-6亿(40-80利润弹性),利润0.6-1.2亿(73%-146%)。按照稳态每年维护5400颗,20%份额计算,带来的利润可达6.48亿元

(深交所互动e)

综合来看,仅考虑恒星敏感器公司营收弹性188%,利润弹性341%,叠加激光通信营收弹性可达228-268%,利润弹性可达414-487%,考虑到星链未来5-7年极高的行业增速,给与40倍PE(2.8+1.2),2025市值空间增加160亿,即持股一至两年时间看3倍空间。如果考虑终局更换需求,稳态利润给与25倍PE(10.8+6.48),2027年有望新增市值达432亿元,较当前市值有近8倍空间。

- 这个里面最开始的第一句话,恒星敏感器和恒星跟踪器这两个东西能混为一谈么?久之洋去年的互动易上上说过,他的恒星跟踪器是用在船舶和飞机上的。但是恒星敏感期一般是用在卫星上的。所以老师有没有详细资料关于这个两个东西的介绍?如果压根就不是同一个东西,后面就不用看了。如果是一个东西的话?为什么应用范围会不一样?希望老师能详细说一下,要不然有点看不明白。71打赏回复投诉于2023-11-05 20:56:56更新查看2条回复

- 1