文一科技涨幅已经3倍,文一科技主要炒作的是刚研发出一款扇出型先进封装设备,但是距离批量生产还有很长的一段时间,但是股价已经3倍涨幅。

近期先进封装强势崛起,先进封装作为我国弯道超车必不可少的一环备受关注,先进封装代表着先进生产力。文一科技一波涨幅3倍,皇庭国际6板,挖掘到一个低位的先进封装,而且还是文一科技相关的扇出型先进封装设备,它就是——曼恩斯特。

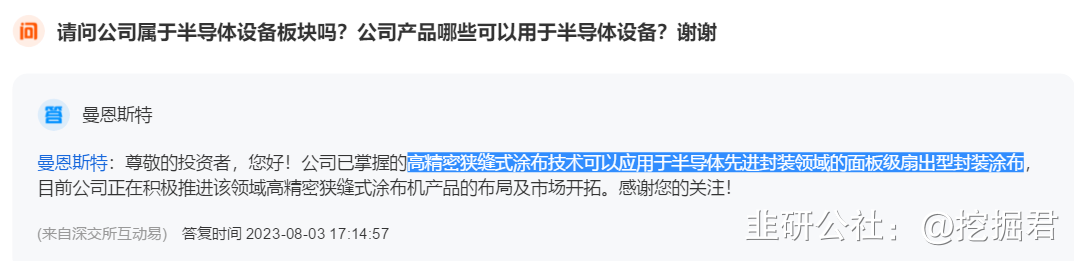

曼恩斯特的逻辑和文一科技非常类似。曼恩斯特已经证实有产品可以应用于半导体先进封装领域和扇出型封装领域。

文一科技属于扇出型先进封装设备的龙头,而曼恩斯特是扇出型先进封装设备中的耗材龙头。

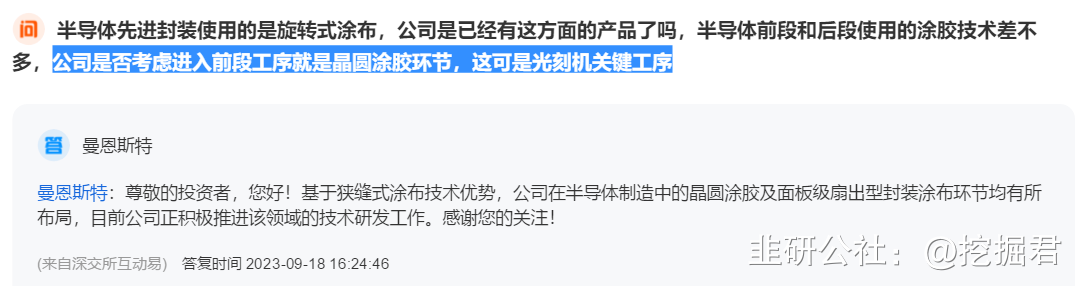

曼恩斯特基于独特的技术优势,在半导体制造中的晶圆涂胶领域也会大放光彩。芯片光刻工序是芯片制造中最复杂、最关键的工艺步骤之一,主要包括涂胶、曝光、显影三大步骤。即:先用涂胶机将光刻胶涂覆在晶圆表面,然后使用光刻机进行曝光,曝光之后用显影机进行图形显影。

曼恩斯特依托在其技术领域的多年技术沉淀,助力芯片装备国产化,曼恩斯特拥有国际先进的技术,并且在半导体设备领域的PVD镀膜方面都有成熟的方案。

曼恩斯特,涂敷模头单价50万左右,是国产化率最低环节,只有20%多,新增模头国产化率有较大提升空间(有望实现全部国产化替代)。存量模头替换占比越来越高(2022年替换需求占20%,2023年提升至30-40%),双层模头/自动化闭环控制模头等渗透率提升(从目前占2-3成有望提升至5成左右),模头单位价值量持续提升(新型模头价值量是普通模头两倍);

模头是一个耗材,两三年就得更换(相当于是扇出型先进封装设备中的耗材,耗材消耗量大),公司单价比日本产品低很多,仍然能保持70%左右毛利(高毛利率体现高壁垒),业绩未来持续高增长。

曼恩斯特的想象力不仅仅是传统的设备耗材的进口替代,在半导体先进封装上面都需要高精度的涂敷模头,曼恩斯特就是国内模头绝对第一强。

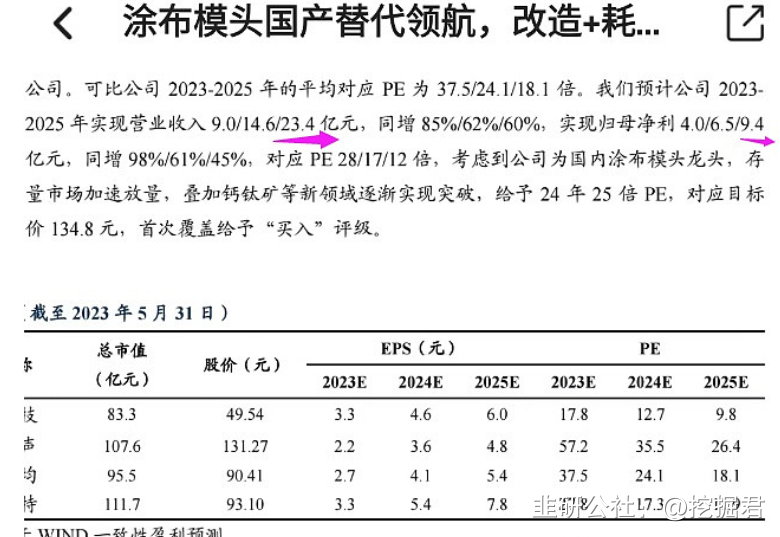

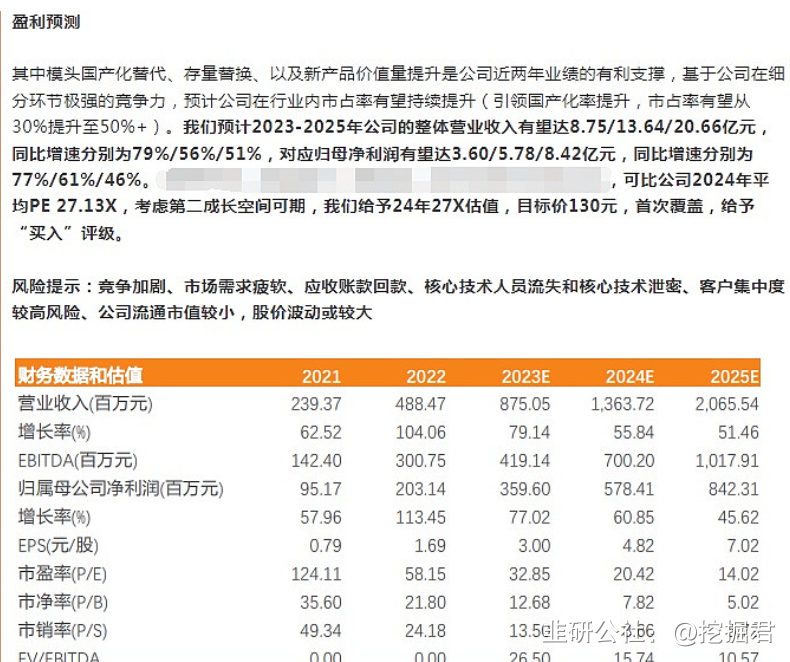

由于曼恩斯特超高的毛利率,加上国产替代的趋势(还有70%-80%的国产化替代空间),意味着曼恩斯特的业绩有望翻好几倍。多家券商预测曼恩斯特在2025的净利润接近10亿。保守按照30倍PE估值,那么曼恩斯特合理市值在300亿,而目前曼恩斯特的市值不到100亿,属于严重低估。

文一科技属于扇出型先进封装设备的龙头,而曼恩斯特是扇出型先进封装设备中的耗材龙头(也是扇出型先进封装设备中的核心环节,且耗材消耗量大,更新换代快,将给公司带来源源不断的现金流)

曼恩斯特,这家公司账面有合计20亿的现金可供使用,可以助力公司在半导体领域方向打破国外垄断,曼恩斯特在半导体先进封装领域和扇出型封装领域有先发优势。

- 1

- 2