2023回顾及2024年展望:从筑底到企稳

加油奥利给

下海干活的韭菜种子

2024-01-26 07:36:41

(山西证券)

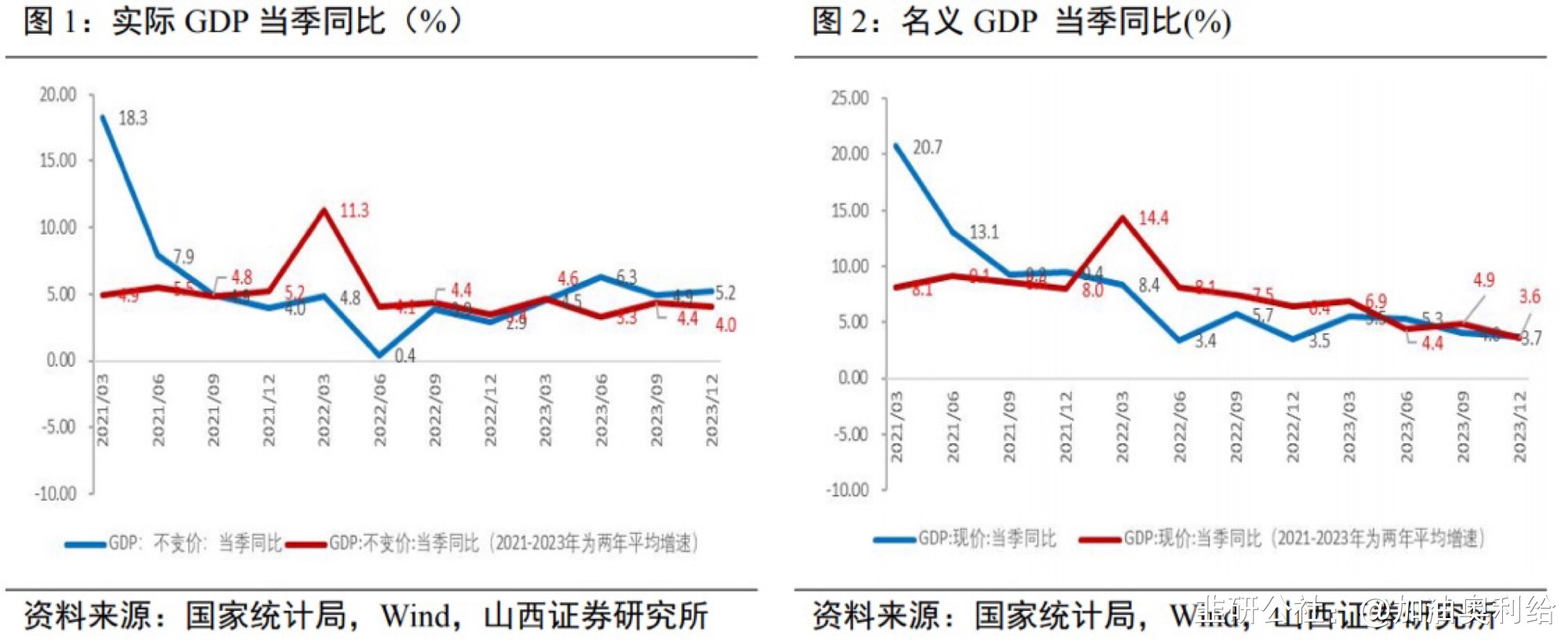

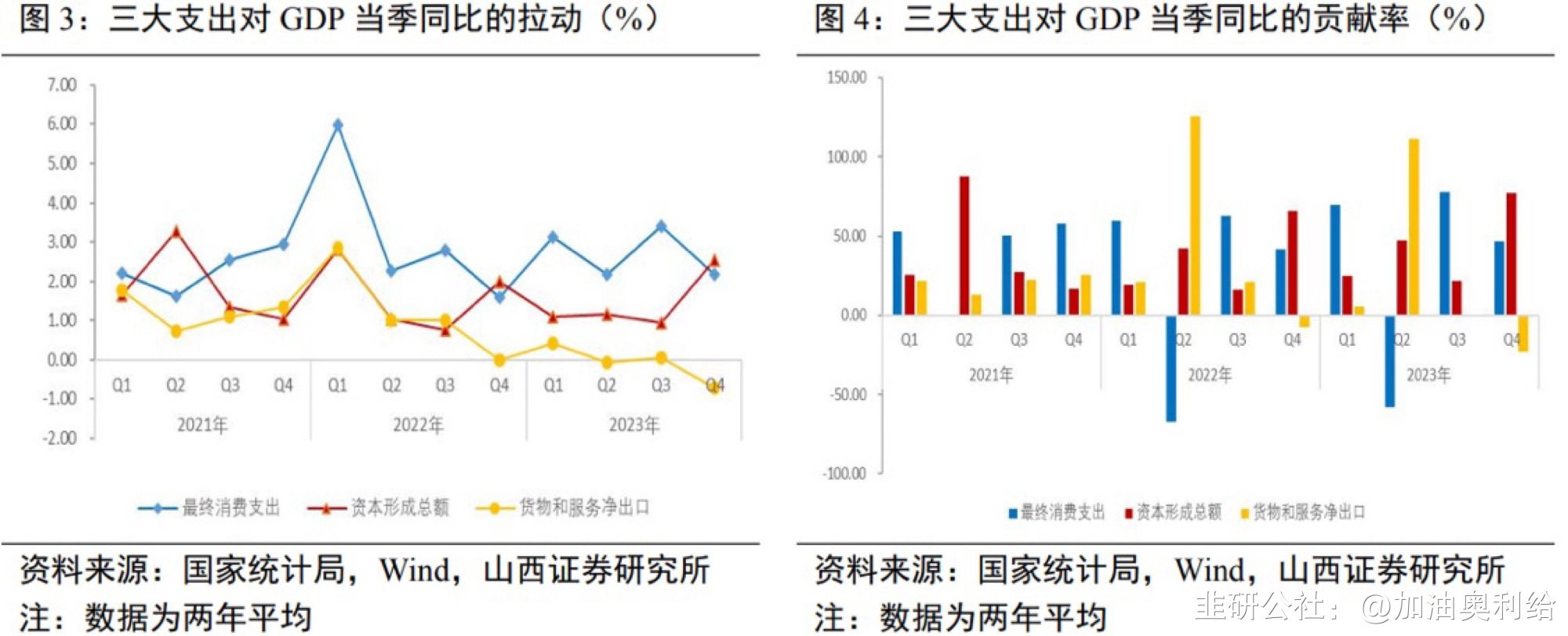

(一)2023年经济回顾:“低基数+积压需求释放”下的波动修复2023年,外需回落,国内经济在经历三年疫情冲击后初步复苏,宏观政策偏积极但货币与财政合力不足,地产政策不断调整优化但效果有限,三季度价格出现筑底信号。但中长期潜在增速下滑和外部环境担忧下,居民预期改善有限,经济内生驱动较弱,复苏持续性不足,四季度经济动能再度转弱。2023年不变价GDP增长5.2%,四季度增长5.2%,均低于预期值。节奏上看,剔除基数效应,全年经济呈波动态势,四个季度GDP两年平均增速分别为4.7%、3.3%、4.4%、4.0%。从支出法看,2023年经济拉动项主要是最终消费支出,拖累项主要是净出口。

(一)2023年经济回顾:“低基数+积压需求释放”下的波动修复2023年,外需回落,国内经济在经历三年疫情冲击后初步复苏,宏观政策偏积极但货币与财政合力不足,地产政策不断调整优化但效果有限,三季度价格出现筑底信号。但中长期潜在增速下滑和外部环境担忧下,居民预期改善有限,经济内生驱动较弱,复苏持续性不足,四季度经济动能再度转弱。2023年不变价GDP增长5.2%,四季度增长5.2%,均低于预期值。节奏上看,剔除基数效应,全年经济呈波动态势,四个季度GDP两年平均增速分别为4.7%、3.3%、4.4%、4.0%。从支出法看,2023年经济拉动项主要是最终消费支出,拖累项主要是净出口。

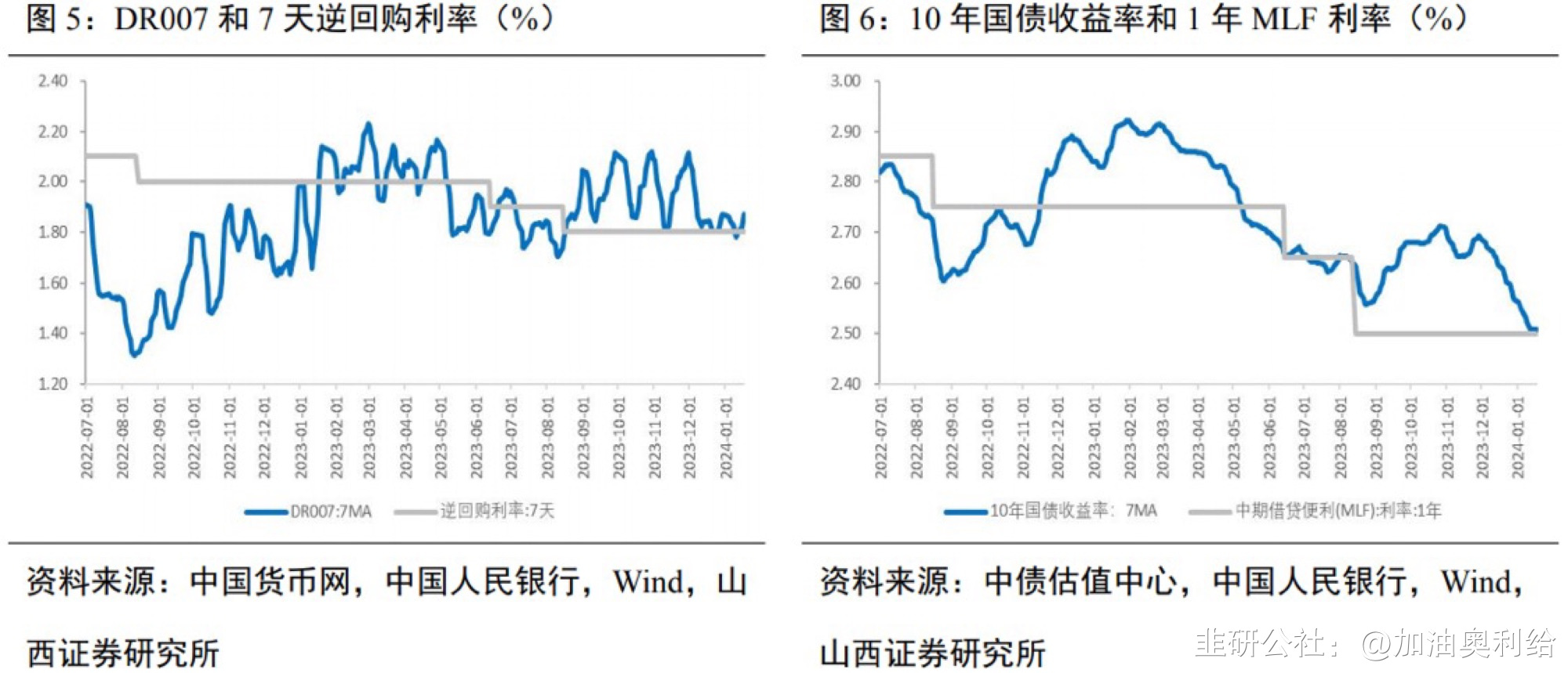

(二)2024年经济展望:从筑底到企稳2024年经济弹性不宜高估。2024年国内经济发展面临的环境依然复杂。制约的因素在于,高质量发展要求下,国内经济依然处于新旧动能转换的阵痛期;疫情以来居民资产负债表受损,边际面临就业及收入改善趋缓的影响,预期和信心仍需推动;国内产能存在过剩问题,“需求—投资”循环尚需畅通;过去一年价格改善有限,实际利率高位。相对有利的是,政策基调总体积极;2023年经济复苏带来就业、收入、企业预期的边际改善以及相对低位的库存水平和价格水平。因此,预计经济仍处于“磨底”过程,下半年有望企稳。第一,中央经济工作会议确定了偏积极的政策基调。第二,综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度。第三,2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。第四,我国库存周期自身力量已经初步形成,有望带动经济进一步改善。但本轮库存周期的复苏弹性或较为有限。第五,通胀有望由筑底走向企稳,转折点可能在下半年。1.政策继续打好组合拳,财政走向积极(1)重要会议多次强调提振信心,经济目标及政策偏积极2024年经济增速目标或中性偏积极,大概率设定在5%左右,对应偏积极的政策组合。从2023年赤字率抬高和金融工作会议对当前和中长期金融工作的布局看,政策层面对货币和财政政策进行的再平衡,对发展和风险进行的再平衡,不仅仅着眼于短期动能的夯实,更着重于从长期角度加快经济增长动能转换,增强发展信心,打破中长期悲观预期。2024年具体政策组合上看,对应“积极财政政策+稳健偏松的货币政策+地产政策继续优化+新一轮促消费政策”,有利于稳定信心,促进经济循环,加快库存出清。(2)货币政策稳健,降准降息可期2023年货币政策体现了稳健性和灵活性。

(二)2024年经济展望:从筑底到企稳2024年经济弹性不宜高估。2024年国内经济发展面临的环境依然复杂。制约的因素在于,高质量发展要求下,国内经济依然处于新旧动能转换的阵痛期;疫情以来居民资产负债表受损,边际面临就业及收入改善趋缓的影响,预期和信心仍需推动;国内产能存在过剩问题,“需求—投资”循环尚需畅通;过去一年价格改善有限,实际利率高位。相对有利的是,政策基调总体积极;2023年经济复苏带来就业、收入、企业预期的边际改善以及相对低位的库存水平和价格水平。因此,预计经济仍处于“磨底”过程,下半年有望企稳。第一,中央经济工作会议确定了偏积极的政策基调。第二,综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度。第三,2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。第四,我国库存周期自身力量已经初步形成,有望带动经济进一步改善。但本轮库存周期的复苏弹性或较为有限。第五,通胀有望由筑底走向企稳,转折点可能在下半年。1.政策继续打好组合拳,财政走向积极(1)重要会议多次强调提振信心,经济目标及政策偏积极2024年经济增速目标或中性偏积极,大概率设定在5%左右,对应偏积极的政策组合。从2023年赤字率抬高和金融工作会议对当前和中长期金融工作的布局看,政策层面对货币和财政政策进行的再平衡,对发展和风险进行的再平衡,不仅仅着眼于短期动能的夯实,更着重于从长期角度加快经济增长动能转换,增强发展信心,打破中长期悲观预期。2024年具体政策组合上看,对应“积极财政政策+稳健偏松的货币政策+地产政策继续优化+新一轮促消费政策”,有利于稳定信心,促进经济循环,加快库存出清。(2)货币政策稳健,降准降息可期2023年货币政策体现了稳健性和灵活性。 中央金融工作会议和经济工作会议对当前和中长期货币金融工作形成指引,货币政策“稳健”基调不变,“灵活适度、精准有效”的安排赋予了货币政策在总量和结构上灵活调节的可能。从货币政策四大目标进一步理解。

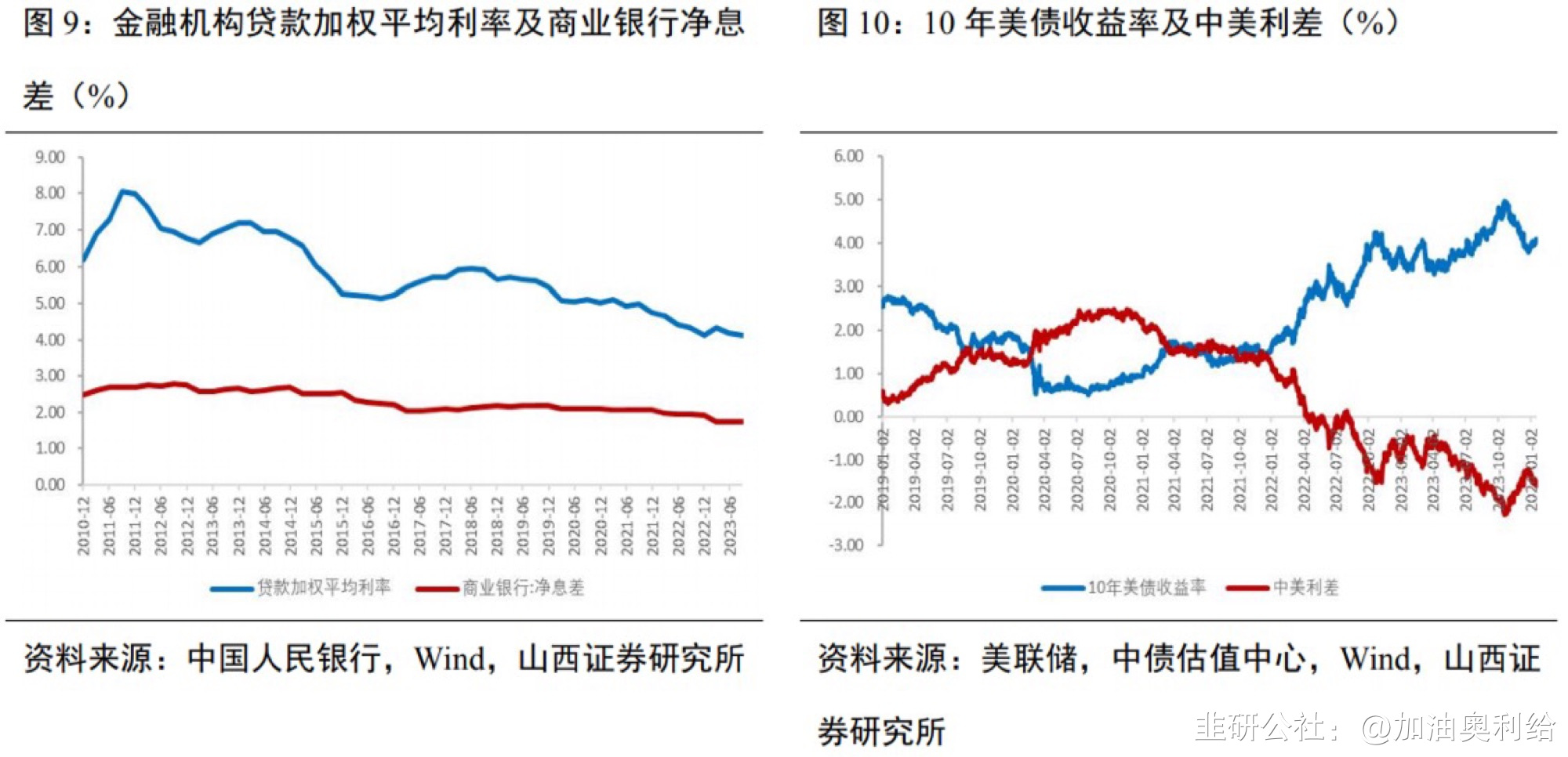

中央金融工作会议和经济工作会议对当前和中长期货币金融工作形成指引,货币政策“稳健”基调不变,“灵活适度、精准有效”的安排赋予了货币政策在总量和结构上灵活调节的可能。从货币政策四大目标进一步理解。 货币政策2023年面临的制约在未来或有所缓解。

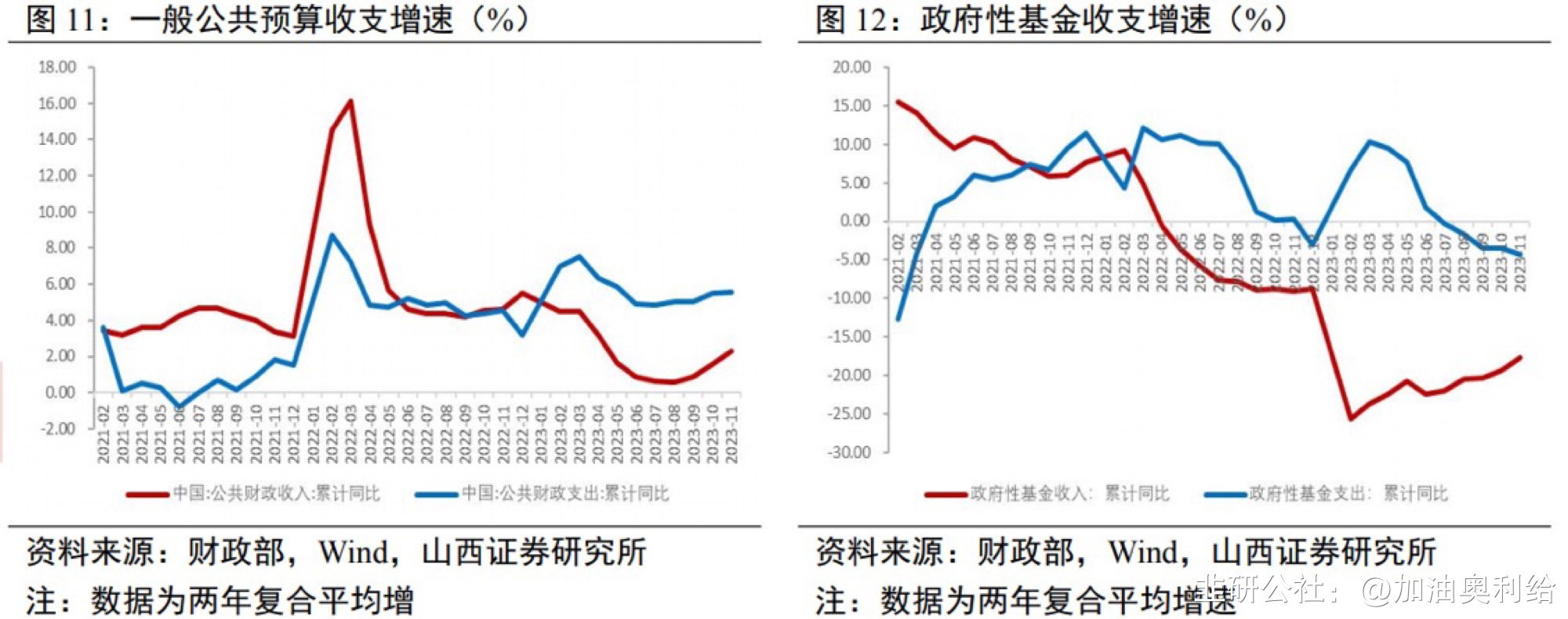

货币政策2023年面临的制约在未来或有所缓解。 综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度,保持实体经济流动性合理充裕和促进融资成本继续下行,同时结构性货币政策工具更加优化。(3)财政总体扩张,赤字率提升具有深远意义2023年财政总体扩张,节奏前低后高。前三季度财政整体偏紧,主要由于政府性基金预算收支下滑以及上半年专项债发行节奏偏慢。三季度,在需求动力不足,货币政策面临多目标制约、地方严控新增债务的情况下,财政转向积极,中央进入加杠杆模式。

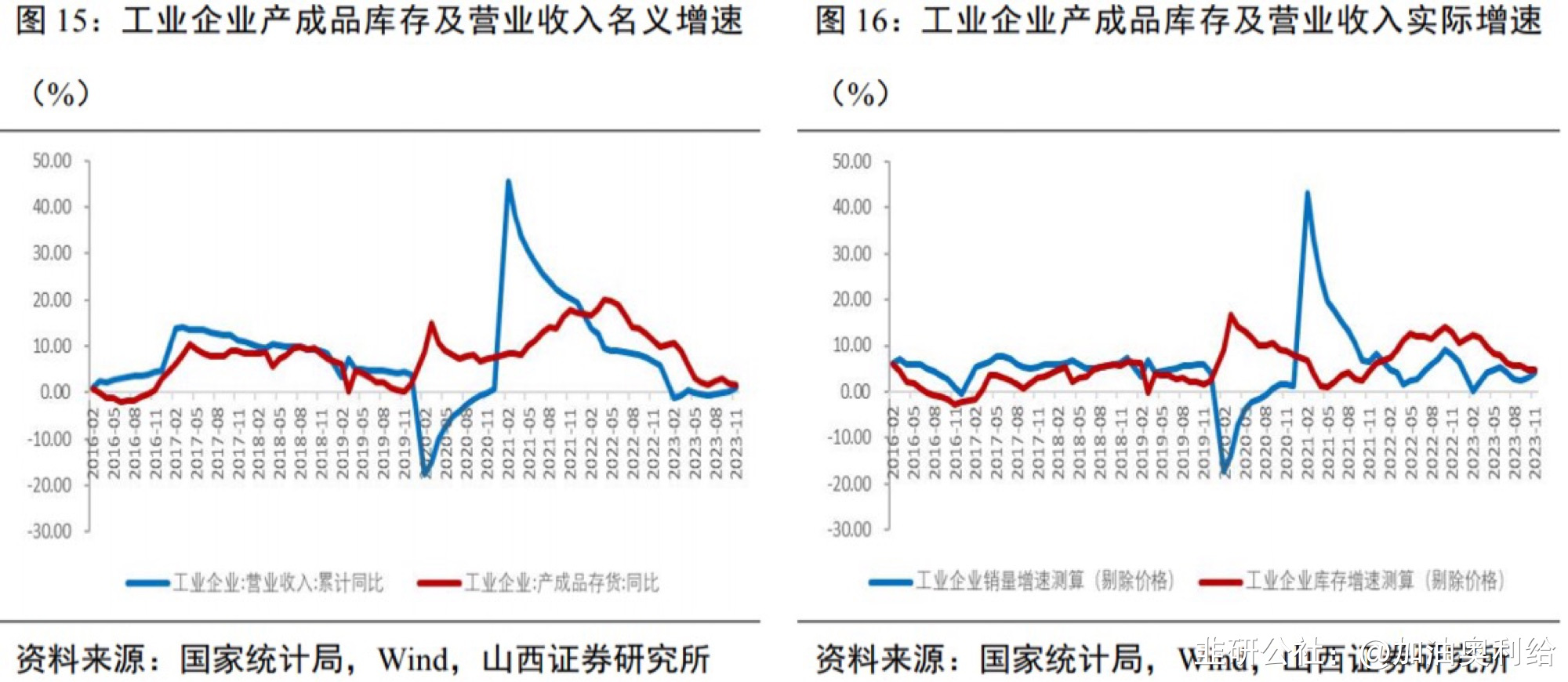

综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度,保持实体经济流动性合理充裕和促进融资成本继续下行,同时结构性货币政策工具更加优化。(3)财政总体扩张,赤字率提升具有深远意义2023年财政总体扩张,节奏前低后高。前三季度财政整体偏紧,主要由于政府性基金预算收支下滑以及上半年专项债发行节奏偏慢。三季度,在需求动力不足,货币政策面临多目标制约、地方严控新增债务的情况下,财政转向积极,中央进入加杠杆模式。 2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。(4)防风险“建立长效机制”,把握时度效今年中央金融工作会议首次就金融风险管理提出“把握好快和稳的关系,在稳定大局的前提下把握时度效”,进一步淡化发展和风险对立关系。2.库存持续去化,期待供需平衡加快重建2023年我国工业在供需两端共同作用下,库存周期波动较为频繁,整体处于去库存阶段。库存周期与价格低位意味着经济具有韧性运行的基础。

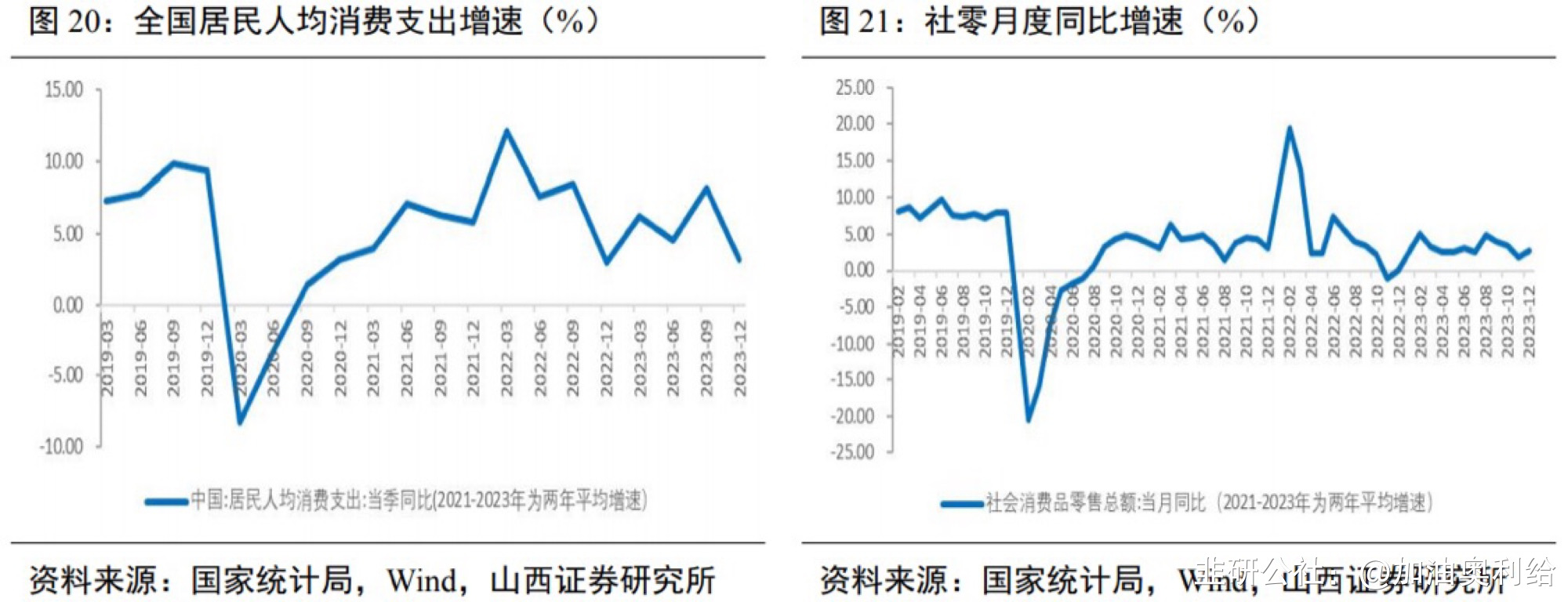

2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。(4)防风险“建立长效机制”,把握时度效今年中央金融工作会议首次就金融风险管理提出“把握好快和稳的关系,在稳定大局的前提下把握时度效”,进一步淡化发展和风险对立关系。2.库存持续去化,期待供需平衡加快重建2023年我国工业在供需两端共同作用下,库存周期波动较为频繁,整体处于去库存阶段。库存周期与价格低位意味着经济具有韧性运行的基础。 3.消费仍是稳定器,基建和制造业投资韧性展望2024年,“三驾马车”仍面临分化态势。(1)消费:由快到稳,发挥压舱石作用2023年消费整体平稳运行,渐进修复,但和疫情前常态化水平尚有差距,年末显现边际下行压力。

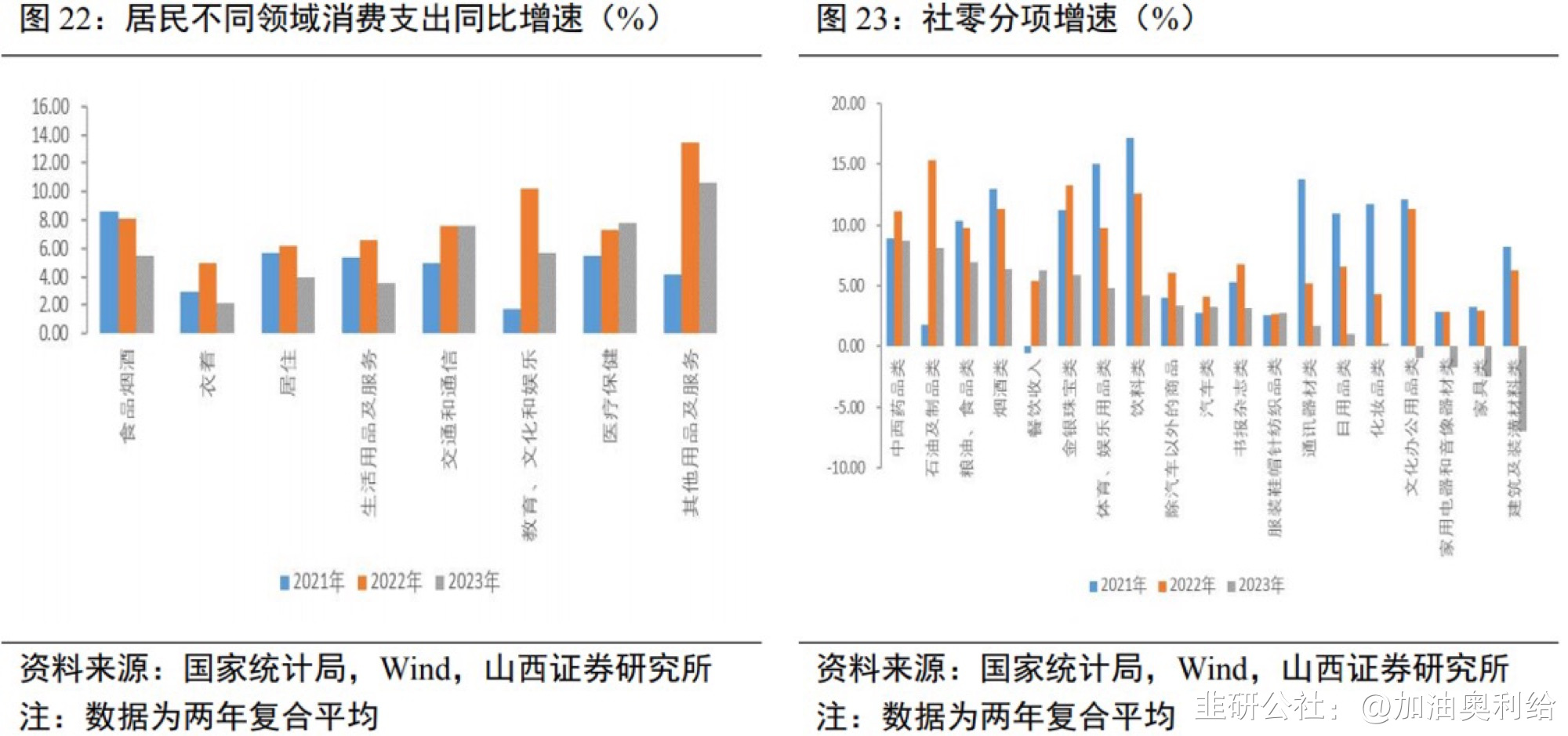

3.消费仍是稳定器,基建和制造业投资韧性展望2024年,“三驾马车”仍面临分化态势。(1)消费:由快到稳,发挥压舱石作用2023年消费整体平稳运行,渐进修复,但和疫情前常态化水平尚有差距,年末显现边际下行压力。 结构上看,出行类、服务类受积压需求释放的推动,汽车类受益于政策,基本消费和升级类消费表现分化。

结构上看,出行类、服务类受积压需求释放的推动,汽车类受益于政策,基本消费和升级类消费表现分化。 展望2024年,居民就业情况改善、收入平稳增长、边际消费倾向改善支撑消费,节奏上,二、三季度生产端调整或影响收入。(2)投资:制造业和基建投资平稳,房地产投资仍拖累1)地产销售和投资仍处于调整阶段2023年商品房销售在政策放松下虽有阶段性止跌,但整体回落。展望2024年,在筑底企稳的经济判断下,预计四季度地产销售跌幅将有所收敛。2023年房地产开发资金来源和地产销售走势基本类似。

展望2024年,居民就业情况改善、收入平稳增长、边际消费倾向改善支撑消费,节奏上,二、三季度生产端调整或影响收入。(2)投资:制造业和基建投资平稳,房地产投资仍拖累1)地产销售和投资仍处于调整阶段2023年商品房销售在政策放松下虽有阶段性止跌,但整体回落。展望2024年,在筑底企稳的经济判断下,预计四季度地产销售跌幅将有所收敛。2023年房地产开发资金来源和地产销售走势基本类似。 展望2024年,房地产投资增速将持续调整,下半年回落斜率或放缓。

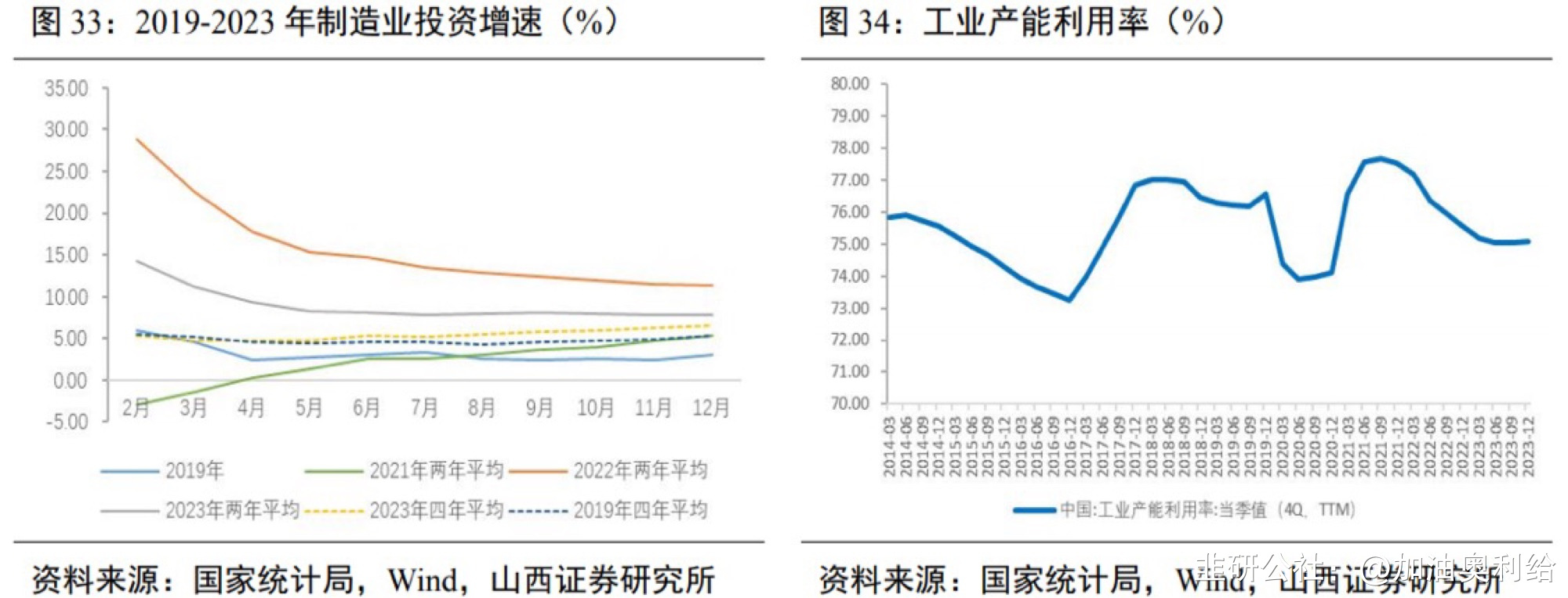

展望2024年,房地产投资增速将持续调整,下半年回落斜率或放缓。 2)制造业投资延续维持韧性,结构分化2023年制造业投资增速整体偏高,走势分化。预计2024年制造业投资将延续韧性和分化态势。

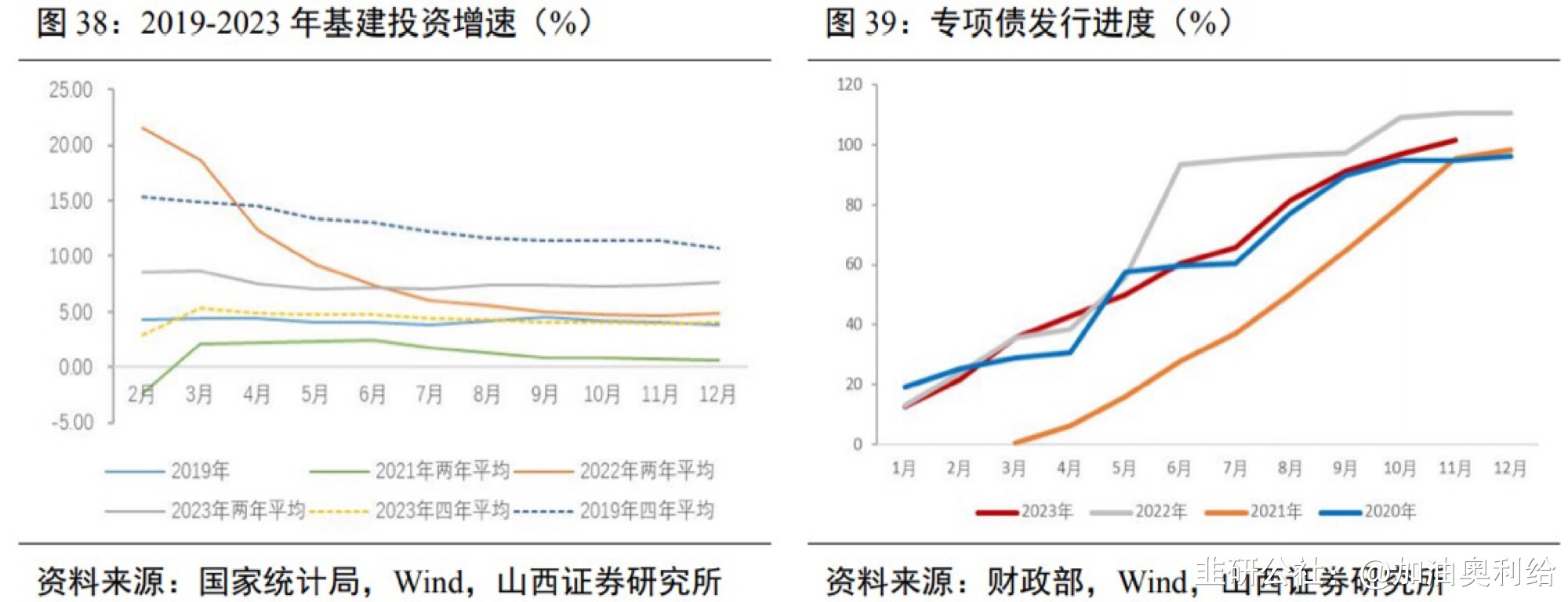

2)制造业投资延续维持韧性,结构分化2023年制造业投资增速整体偏高,走势分化。预计2024年制造业投资将延续韧性和分化态势。 3)政策驱动基建投资边际改善2023年基建增速保持韧性,三季度以来持续改善。展望2024年,在消费弹性有限,出口继续回落的背景下,基建投资作为逆周期调节的抓手依然是经济的主要动能之一,但空间或许有限。

3)政策驱动基建投资边际改善2023年基建增速保持韧性,三季度以来持续改善。展望2024年,在消费弹性有限,出口继续回落的背景下,基建投资作为逆周期调节的抓手依然是经济的主要动能之一,但空间或许有限。 (3)出口:整体回落,下半年有望企稳2023年出口回落对国内经济的拖累体现。展望2024年,美国经济下行进一步导致我国外需回落,但失速下行风险较低,低基数下出口数据将微幅改善。

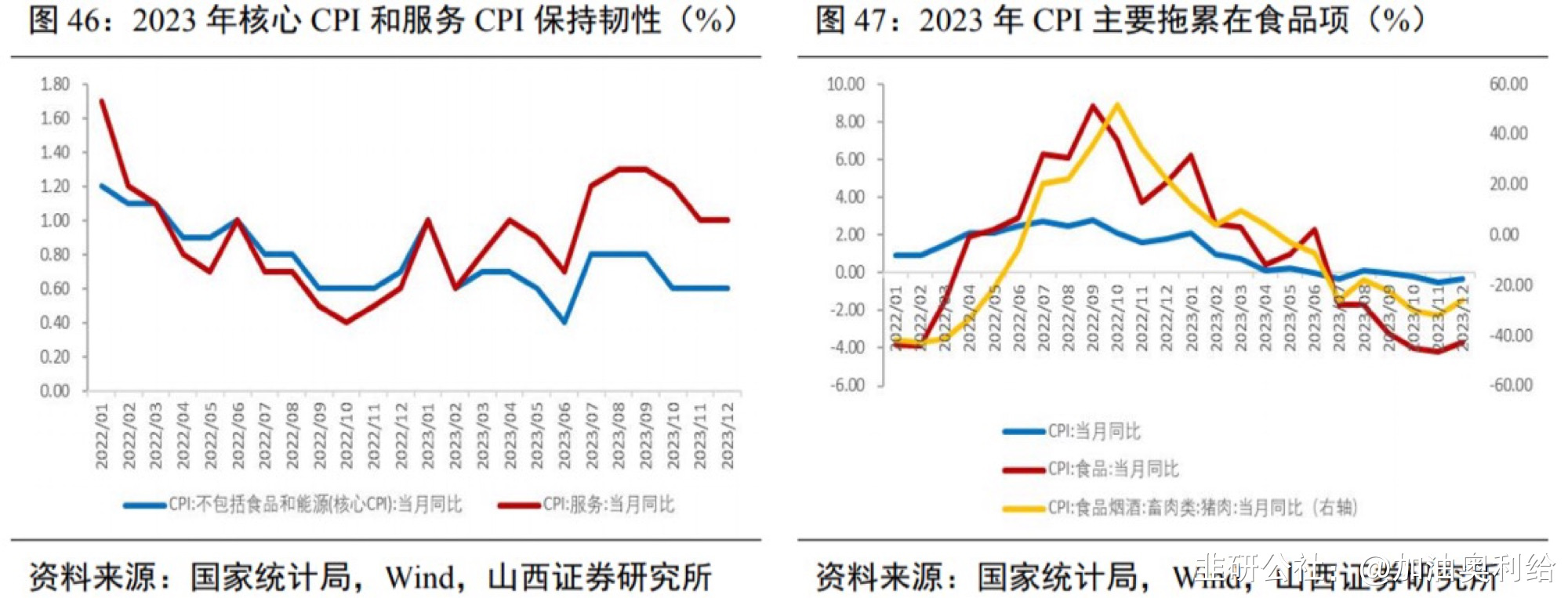

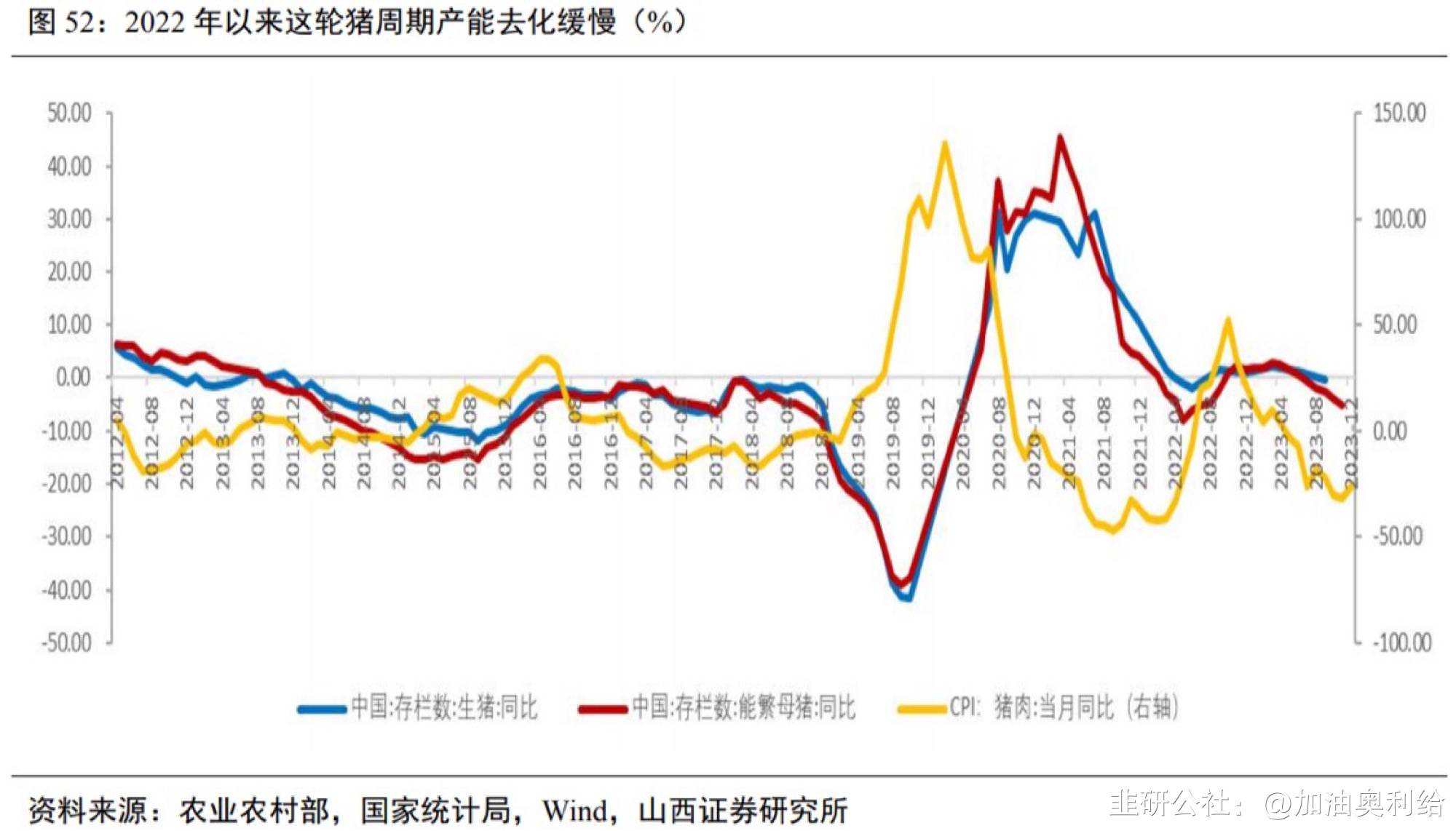

(3)出口:整体回落,下半年有望企稳2023年出口回落对国内经济的拖累体现。展望2024年,美国经济下行进一步导致我国外需回落,但失速下行风险较低,低基数下出口数据将微幅改善。 4.通胀:由筑底走向企稳,结构性不均衡延续2023年通胀由回落进入筑底,价格复苏波动且不均衡。

4.通胀:由筑底走向企稳,结构性不均衡延续2023年通胀由回落进入筑底,价格复苏波动且不均衡。 展望2024年,通胀有望由筑底走向企稳,结构性不均衡延续。节奏上看,上半年仍以筑底为主,下半年随着供需缺口收窄,价格将进入企稳阶段。价格回升的持续性有利于经济摆脱负反馈,重建正循环。

展望2024年,通胀有望由筑底走向企稳,结构性不均衡延续。节奏上看,上半年仍以筑底为主,下半年随着供需缺口收窄,价格将进入企稳阶段。价格回升的持续性有利于经济摆脱负反馈,重建正循环。

(一)2023年经济回顾:“低基数+积压需求释放”下的波动修复2023年,外需回落,国内经济在经历三年疫情冲击后初步复苏,宏观政策偏积极但货币与财政合力不足,地产政策不断调整优化但效果有限,三季度价格出现筑底信号。但中长期潜在增速下滑和外部环境担忧下,居民预期改善有限,经济内生驱动较弱,复苏持续性不足,四季度经济动能再度转弱。2023年不变价GDP增长5.2%,四季度增长5.2%,均低于预期值。节奏上看,剔除基数效应,全年经济呈波动态势,四个季度GDP两年平均增速分别为4.7%、3.3%、4.4%、4.0%。从支出法看,2023年经济拉动项主要是最终消费支出,拖累项主要是净出口。(二)2024年经济展望:从筑底到企稳2024年经济弹性不宜高估。2024年国内经济发展面临的环境依然复杂。制约的因素在于,高质量发展要求下,国内经济依然处于新旧动能转换的阵痛期;疫情以来居民资产负债表受损,边际面临就业及收入改善趋缓的影响,预期和信心仍需推动;国内产能存在过剩问题,“需求—投资”循环尚需畅通;过去一年价格改善有限,实际利率高位。相对有利的是,政策基调总体积极;2023年经济复苏带来就业、收入、企业预期的边际改善以及相对低位的库存水平和价格水平。因此,预计经济仍处于“磨底”过程,下半年有望企稳。第一,中央经济工作会议确定了偏积极的政策基调。第二,综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度。第三,2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。第四,我国库存周期自身力量已经初步形成,有望带动经济进一步改善。但本轮库存周期的复苏弹性或较为有限。第五,通胀有望由筑底走向企稳,转折点可能在下半年。1.政策继续打好组合拳,财政走向积极(1)重要会议多次强调提振信心,经济目标及政策偏积极2024年经济增速目标或中性偏积极,大概率设定在5%左右,对应偏积极的政策组合。从2023年赤字率抬高和金融工作会议对当前和中长期金融工作的布局看,政策层面对货币和财政政策进行的再平衡,对发展和风险进行的再平衡,不仅仅着眼于短期动能的夯实,更着重于从长期角度加快经济增长动能转换,增强发展信心,打破中长期悲观预期。2024年具体政策组合上看,对应“积极财政政策+稳健偏松的货币政策+地产政策继续优化+新一轮促消费政策”,有利于稳定信心,促进经济循环,加快库存出清。(2)货币政策稳健,降准降息可期2023年货币政策体现了稳健性和灵活性。中央金融工作会议和经济工作会议对当前和中长期货币金融工作形成指引,货币政策“稳健”基调不变,“灵活适度、精准有效”的安排赋予了货币政策在总量和结构上灵活调节的可能。从货币政策四大目标进一步理解。货币政策2023年面临的制约在未来或有所缓解。综合政府对货币政策安排和货币政策目标现状,2024年货币政策预计稳健偏松,决策上灵活适度,保持实体经济流动性合理充裕和促进融资成本继续下行,同时结构性货币政策工具更加优化。(3)财政总体扩张,赤字率提升具有深远意义2023年财政总体扩张,节奏前低后高。前三季度财政整体偏紧,主要由于政府性基金预算收支下滑以及上半年专项债发行节奏偏慢。三季度,在需求动力不足,货币政策面临多目标制约、地方严控新增债务的情况下,财政转向积极,中央进入加杠杆模式。2024年财政政策偏积极,中央继续加杠杆,支出力度加大,结构更趋优化。(4)防风险“建立长效机制”,把握时度效今年中央金融工作会议首次就金融风险管理提出“把握好快和稳的关系,在稳定大局的前提下把握时度效”,进一步淡化发展和风险对立关系。2.库存持续去化,期待供需平衡加快重建2023年我国工业在供需两端共同作用下,库存周期波动较为频繁,整体处于去库存阶段。库存周期与价格低位意味着经济具有韧性运行的基础。3.消费仍是稳定器,基建和制造业投资韧性展望2024年,“三驾马车”仍面临分化态势。(1)消费:由快到稳,发挥压舱石作用2023年消费整体平稳运行,渐进修复,但和疫情前常态化水平尚有差距,年末显现边际下行压力。结构上看,出行类、服务类受积压需求释放的推动,汽车类受益于政策,基本消费和升级类消费表现分化。展望2024年,居民就业情况改善、收入平稳增长、边际消费倾向改善支撑消费,节奏上,二、三季度生产端调整或影响收入。(2)投资:制造业和基建投资平稳,房地产投资仍拖累1)地产销售和投资仍处于调整阶段2023年商品房销售在政策放松下虽有阶段性止跌,但整体回落。展望2024年,在筑底企稳的经济判断下,预计四季度地产销售跌幅将有所收敛。2023年房地产开发资金来源和地产销售走势基本类似。展望2024年,房地产投资增速将持续调整,下半年回落斜率或放缓。2)制造业投资延续维持韧性,结构分化2023年制造业投资增速整体偏高,走势分化。预计2024年制造业投资将延续韧性和分化态势。3)政策驱动基建投资边际改善2023年基建增速保持韧性,三季度以来持续改善。展望2024年,在消费弹性有限,出口继续回落的背景下,基建投资作为逆周期调节的抓手依然是经济的主要动能之一,但空间或许有限。(3)出口:整体回落,下半年有望企稳2023年出口回落对国内经济的拖累体现。展望2024年,美国经济下行进一步导致我国外需回落,但失速下行风险较低,低基数下出口数据将微幅改善。4.通胀:由筑底走向企稳,结构性不均衡延续2023年通胀由回落进入筑底,价格复苏波动且不均衡。展望2024年,通胀有望由筑底走向企稳,结构性不均衡延续。节奏上看,上半年仍以筑底为主,下半年随着供需缺口收窄,价格将进入企稳阶段。价格回升的持续性有利于经济摆脱负反馈,重建正循环。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华控赛格

S

光大嘉宝

S

市北高新

S

深物业A

S

中国海油

工分

4.65

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(21)

只看楼主

热度排序

最新发布

最新互动

- 1