Sora的出现、英伟达业绩超预期、微盘股修复,科技大概率仍是后续主线行情,但连续大涨下,调整的需求也逐渐加强,这里提出一潜在切换轮动方向——国企改。延伸出几个方向:1.纯粹国企+科技炒作 2.国企重组 3.壳资源。这里看好S哈焊华通(sz301137)S 、S凤凰光学(sh600071)S S京能置业(sh600791)S

近期连板梯队不难看到除了sora直接相关概念,央国企是加分项或说是被掩盖了光芒的主线。而24年关于央国企的指导消息频出,提供了持续的热度。明确提出今年全面推开市值管理,并且近期落地。

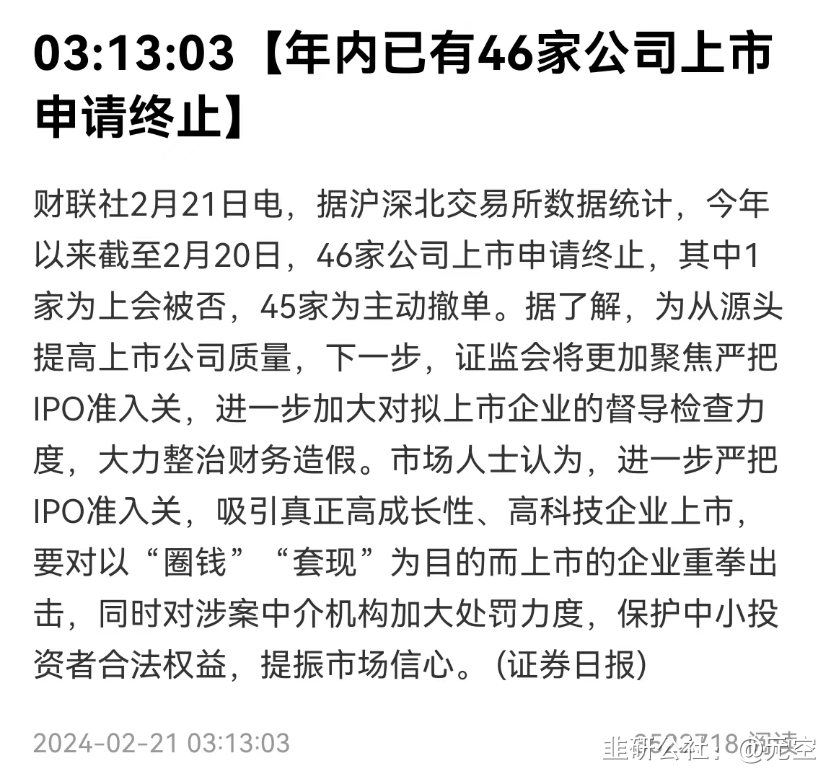

IPO目前虽未暂停,但节奏明确放缓,且严查资质。

深市IPO信息公布中,首页注册成功仅1家。 国企市值管理中,短期鼓励分红回购,中期推动并购重组,长期聚焦效率提升。其中最好的方法就是改革重组,破而后立。微盘股修复+国企市值管理+重组三要素叠加,相较于新股的大幅波动,性价比更高。

焊丝焊材+机器人,小市值国企,股性活跃,22年11月、23年8月,资金存在炒作记忆,本身概念契合新质生产力。短期涨幅不低,当相较AI标的以及创业6板的打样,位置不算高。周五盘后消息,推动新一轮大规模设备更新,直接受益标的!

公司是一家专业从事各类熔焊材料研发、生产和销售于一体的高新技术企业,是国家发改委国有企业混合所有制改革第四批试点单位。大客户包括中集集团、中国远洋、中国中车、工程机械领域、汽车制造领域等。

轨道交通行业——高铁动车用不锈钢、铝合金焊材;运载货车用耐候钢、不锈钢焊材;地铁车辆用不锈钢、铝合金焊材;特种半挂车辆用高强钢、不锈钢及铝合金焊材;客车用高强钢焊材。

工程机械行业——60KG、70KG、80KG、90KG级低合金高强钢焊接材料。

水电、军工行业——奥氏体不锈钢 MAG/TIG/SAW;马氏体不锈钢 MAG/TI不锈钢 MAG/TIG/SAW;镍基镍合金 MAG/TIG/SAW。

核电工程行业——碳钢焊接材料;低合金钢焊接材料;不锈钢焊接材料;镍基镍合金焊接材料。

耐磨堆焊行业——冶金行业各类轧辊堆焊材料;水电行业磨煤辊、磨盘等堆焊材料;水泥行业生料磨辊、磨盘、辊压机挤压辊等堆材料;各类热锻模具、盾构机、石油钻杆等堆焊材料。

凤凰光学(600071)

2021年9月公布重组计划,2022年5月27日公告重组失败,股价腰斩,节前杀流动性,节后股价跟随指数回升。2021年净利润1059万,2022净利润478万,预计 2023 年度实现归属于上市公司股东的扣除非经常性损益的净利润为 -10500 万元至-12500 万元。

按现有国企考核方法,目前状态大概率无法通过。回购、重组、提升效率3个方案中重组成了最可行也是最满足公司管理层想法的方案——公司2021年宣告重组,2022年重组失败,透露的是管理层对于扭转业绩颓势的措施的想法。伴随近日国企指导方向频出,预测后续国企重组的审批会给予一定力度支持,引导国企市值修复。

京能置业(600791)

北京能源集团旗下,员工人数328人,2月23日公告同业竞争的问题延期,北京国资。2021年归母利润575万,2022年归母利润1697万,2023年归母利润预计-4.1亿。控股公股以能源为主,房地产业务为历史重组捎带,本就不满足于公司大发展方向,纯属拖油瓶。现国企市值管理要求下,无疑越发成为累赘。但另一角度,京能置业却又是一个带十几亿现金的净壳,北京国资背景,改革示范首选。最好的方向就是资源置换,重组改革。虽根据已有规定,重组需和主业关联,但不排除现有新规下,重组会适当放松。不论放松与否,IPO收紧趋势下,国企优秀的净壳需给予足够的关注。

公司股价伴随节前流动性杀跌,目前处于底部区域,回撤空间较小,适合静待风来。