投资晨报 2024.03.06星期三

加油奥利给

下海干活的韭菜种子

2024-03-06 07:39:40

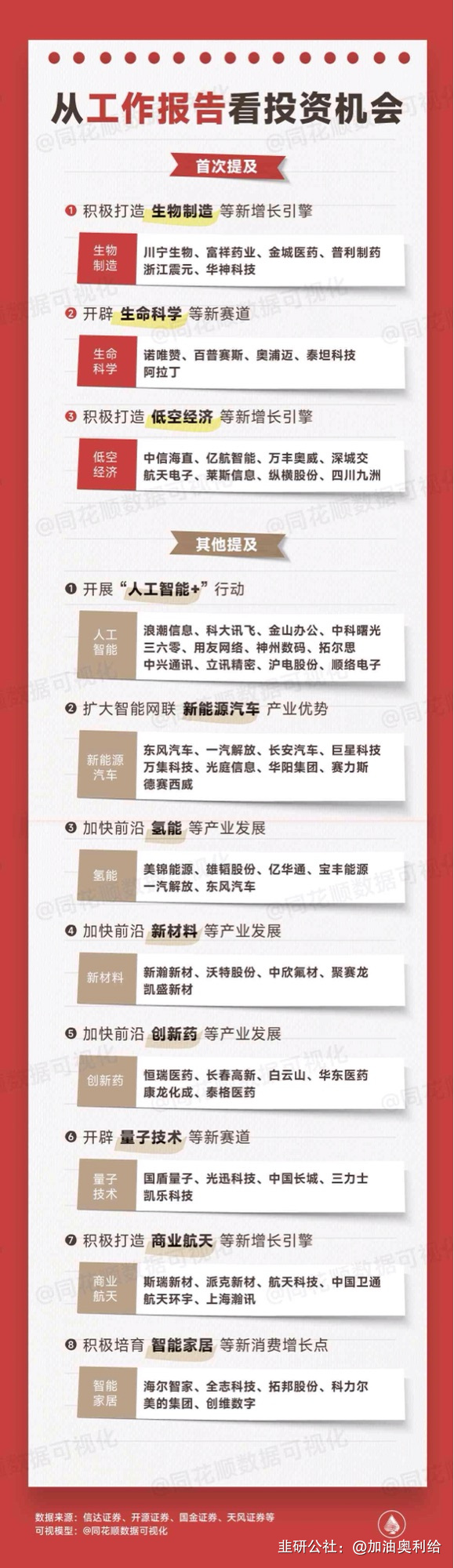

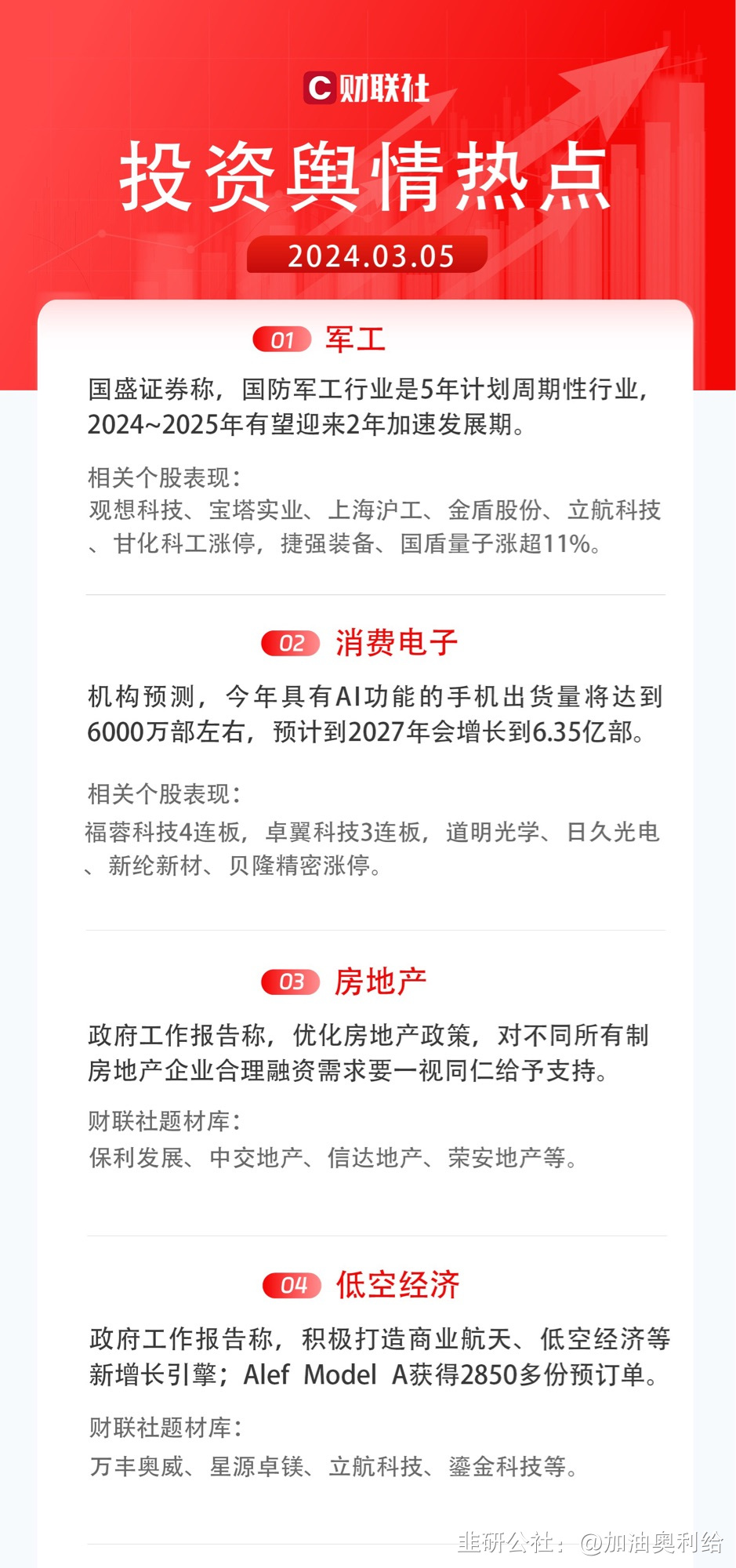

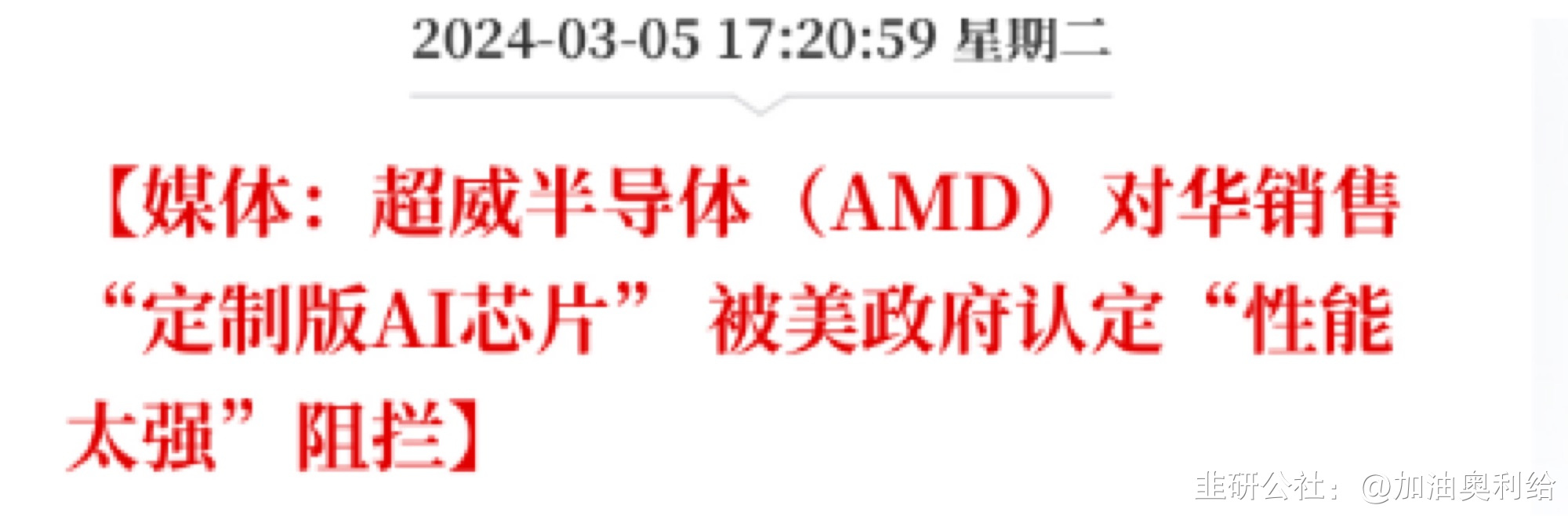

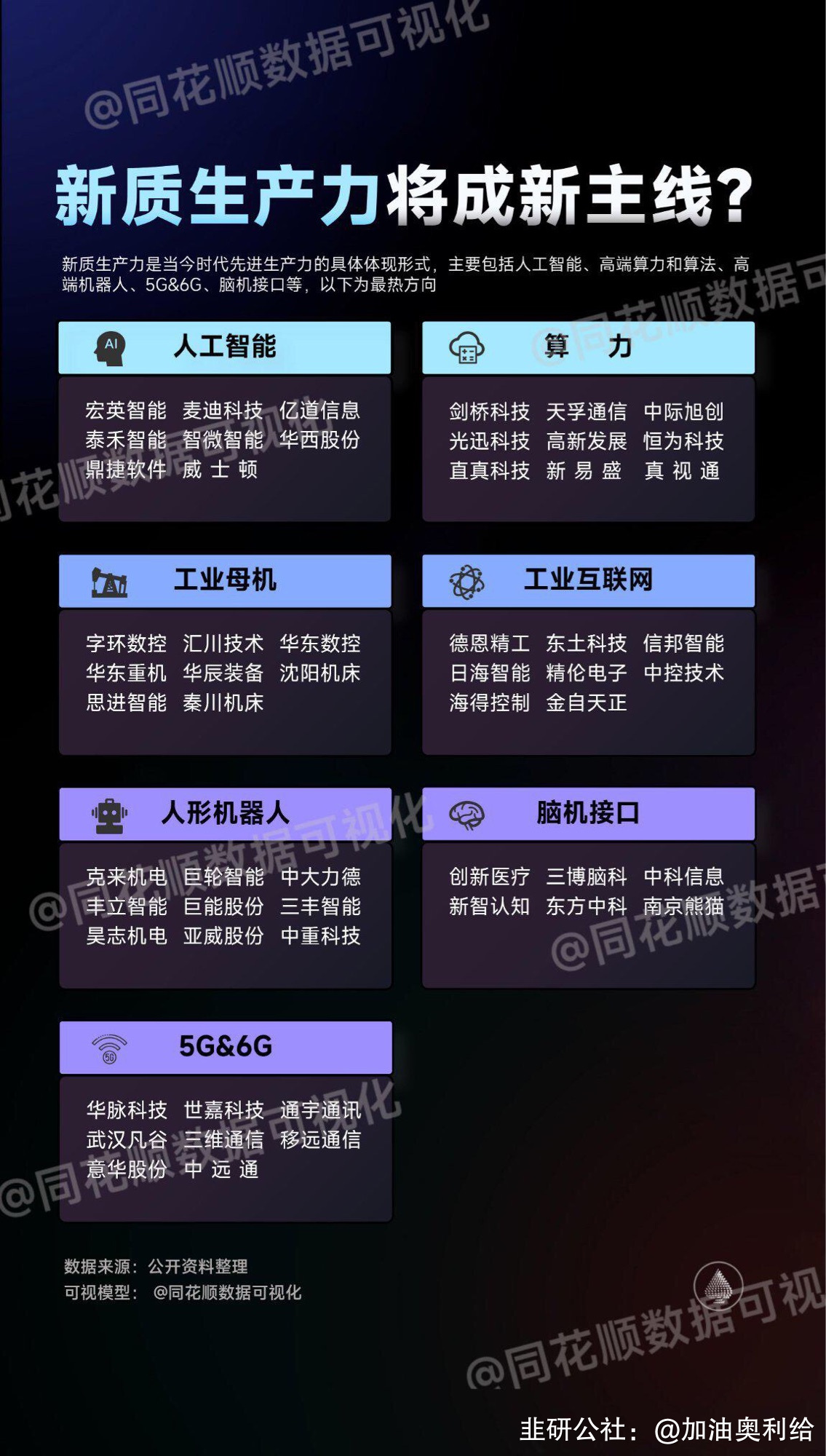

2024年政府工作报告:世界经济增长动能不足,地区热点问题频发,外部环境的复杂性、严峻性、不确定性上升。我国经济持续回升向好的基础还不稳固,有效需求不足,部分行业产能过剩,社会预期偏弱,风险隐患仍然较多,国内大循环存在堵点,国际循环存在干扰。部分中小企业经营困难。就业总量压力和结构性矛盾并存,公共服务仍有不少短板。一些地方基层财力比较紧张。环球时报:2024年,我国国防预算约16655.4亿元,同比增长7.2%,增幅与去年持平,连续9年维持个位数增长。专家表示,多年来,中国的国防支出规模一直是适度、合理的。在经济实力提升的同时增强国防实力,以此更好的维护国家主权、安全和发展利益。证券日报:近期,针对3月11日到期的美元债,有投资者关注万科能否到期偿付。万科方面回应,美元债VNKRLE5.3503/11/24(XS1917548247)所有资金已经到位,偿债工作在有序铺排中。宏观经济1、2024年政府工作报告:今年发展主要预期目标是,国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.3万亿斤以上;单位国内生产总值能耗降低2.5%左右,生态环境质量持续改善。2、2月,财新服务业PMI录得52.5,环比下降0.2个百分点;财新综合PMI录得52.5,环比持平。3、发改委:扎实推动区域协调发展和新型城镇化建设;深入推进生态文明建设和绿色低碳发展;加强重大经济金融风险防控,牢牢守住不发生系统性风险的底线;强化重点领域安全能力建设,切实维护经济安全。4、2024年政府工作报告:大力推进现代化产业体系建设,加快发展新质生产力。推动产业链供应链优化升级,着力补齐短板、拉长长板、锻造新板;创建国家新型工业化示范区,打造更多有国际影响力的“中国制造”品牌,全面取消制造业领域外资准入限制措施。5、交通运输部:为期40天的春运3月5日结束。2024年春运全社会跨区域人员流动量预计超84亿人次。其中,铁路客运量预计完成4.8亿人次;公路人员流动量预计完成78.3亿人次。6、2024年政府工作报告:积极的财政政策要适度加力、提质增效;赤字率拟按3%安排,赤字规模4.06万亿元,比上年年初预算增加1800亿元;稳健的货币政策要灵活适度、精准有效。地产动态1、2024年政府工作报告:对不同所有制房地产企业合理融资需求要一视同仁给予支持。因城施策优化房地产调控,推动降低房贷成本,积极推进保交楼工作。制定实施一揽子化解地方债务方案。积极推进新型城镇化,推进“平急两用”公共基础设施建设和城中村改造,推动解决老旧小区加装电梯、停车等难题。2、链家研究院:2月,上海共成交新建商品房1347套,环比下降64%,同比下降74%;成交金额110亿,环比下降62%,同比下降69%;套均总价816万元/套,环比增长7%,同比增长20%;成交均价66957元/平,环比增长1%,同比增长7%。股市盘点1、周二,上证指数报3047.79点,上涨0.28%,成交额4589.00亿。深证成指报9416.80点,下跌0.23%,成交额6081.50亿。创业板指报1833.66点,下跌0.06%,成交额2659.26亿。总体上个股跌多涨少,两市超4300只个股下跌。两市成交额10671亿,较上个交易日缩量101亿。盘面上,汽车整车、飞行汽车、银行、国防军工等板块涨幅居前,CRO、农机、教育、BC电池等板块跌幅居前。北向资金全天净买入15.54亿,其中沪股通净买入4.47亿元,深股通净买入11.06亿元。2、周二,恒生指数跌2.61%,报16162.64点。恒生科技指数跌4.34%,报3323.89点。国企指数跌2.63%,报5562.73点。建筑材料、移动支付、氢能源、体育等概念股涨幅居前;生物科技、制药、汽车、饮料、零售股、CXO概念、回港中概股等板块跌幅居前。南向资金净流入59.29亿港元。其中,港股通(沪)净流入37.02亿港元,港股通(深)净流入22.27亿港元。3、截至3月5日,北交所上市公司244家,当日无新增。总市值3720.71亿元,成交金额84.01亿元。4、两市融资余额:截至3月4日,上交所融资余额报7678.76亿元,较前一交易日增加38.77亿元;深交所融资余额报6837.55亿元,较前一交易日增加58.41亿元;两市合计14516.31亿元,较前一交易日增加97.18亿元。5、财联社:3月5日,摩根资管发布公告,旗下摩根中证A50ETF正式成立。顶格募集20亿元,配售比例87.8%,有效认购户数超过1.5万,在今年以来成立的ETF中认购户数居前。作为唯一参与首批发行的外资公募,摩根资管最早宣布提前结募。6、新浪财经:截至3月5日,有7家公募ETF管理规模超过千亿,千亿俱乐部数量与座次较去年年底未变,但头部效应更强,华夏基金在今年突破4000亿,领跑行业,易方达和华泰柏瑞位于第二、三位。7、招商证券:预计2024年全球电池TOPCon渗透率有望接近六成。目前传统perc产能开工率不足三成,处于大幅度亏损状态,而TOPCon也只是微利,其投产落地的有效产能可能继续弱于预期。同时,在其渗透率快速提升的同时,技术创新与迭代还在加速,TOPCon后续的总体供需会保持有序,且高效产品供需偏紧,N型电池盈利修复的空间可能较大。8、光大证券:短期来看,能繁母猪存栏落入绿色区间,行业有望保障正常利润,毋须担忧当前产能依然处于大幅过剩状态。长期来看,对能繁母猪合理保有量的调整,将有效引导行业长期供应行为。预计本轮猪价景气周期上涨幅度有望超过2009-2011年及2021-2022年,同时在景气持续度上也有望达到2014-2016年的水平。9、海汽集团:拟以20.37亿元收购海旅免税100%股权,同时拟募集配套资金不超过7.38亿元。交易完成后,主营业务将从传统客运业务转型为免税商业综合业务,公司股票自3月6日开市起复牌。10、中通客车:2024年2月销量752辆;本年累计销量1605辆,同比增长103.68%。11、白云机场:2月起降4.47万架次,同比增长31.39%;旅客吞吐量686.16万人次,同比增长49.04%。12、友邦保险:3月5日斥资约3.18亿港元回购519.4万股,回购价为每股60.55港元-62.95港元。13、国光电器:预计2024年一季度归母净利2600万元-2980万元,同比增长263.60%-316.74%。14、福蓉科技(4连板):目前公司主要为具有AI功能的谷歌Pixel8和三星S24手机提供铝制中框结构件材料,下游品牌主要根据消费者需求安排生产计划,不排除公司铝制中框结构件材料全年订单存在波动风险。15、日久光电(3天2板):近期经营情况正常及内外部经营环境未发生重大变化,不存在应披露而未披露或处于筹划阶段的重大事项。16、中广天择(2连板):公司仅出售视频版权给从事大模型业务的客户,不涉及相关AI业务及AI技术。此外,短剧业务2024年才开展,作为新业务是否盈利存在不确定性,截止目前尚未盈利。17、思泉新材:近期关注到有媒体将公司列为AI手机概念股,AI相关技术应用短期内对公司经营业绩不构成重大影响。财富聚焦1、2024年政府工作报告:今年拟安排地方政府专项债券3.9万亿元、环比增加1000亿元;拟连续几年发行超长期特别国债,先发行1万亿元。中央财政加大对地方均衡性转移支付力度、适当向困难地区倾斜,省级政府要推动财力下沉,兜牢基层“三保”底线,切实把财政资金用在刀刃上、用出实效来。2、证券日报:3月以来,龙年车市“价格战”持续升温,引发市场对行业上下游的广泛关注。业内人士表示,新能源品牌车型的广泛降价会带动车险价格的相应下降。但车险价格还受出险率、赔付率、保险公司的风险评估及定价能力等因素影响。3、经济观察网:随着金价不断攀升,黄金回收市场趋热。有水贝商家表示,目前黄金回收业务量较节前增加约两成,客户以分销商和个人顾客为主,3月5日回收价已较3月2日增长约30%,系其从业以来看到的黄金回收价最高点。4、新浪财经:3月5日,B特币触及68000美元,续刷2021年11月以来新高,距历史最高纪录仅1000美元。行业观察1、2024年政府工作报告:2023年新能源汽车产销量占全球比重超60%,继续巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴氢能、新材料、创新药等产业发展,积极打造生物制造、商业航天、低空经济等新增长引擎;开展“人工智能+”行动,加快推动高水平科技自立自强;促进跨境电商等新业态健康发展,优化海外仓布局。2、国资委主任张玉卓:国有车企在新能源方面发展还不够快,要对三家中央汽车企业,进行新能源汽车业务的单独考核。(国资委直接监管的汽车央企有一汽集团、东风集团与长安集团等三家)3、水利部部长李国英:2023年水利建设全面提速,全年完成水利建设投资11996亿元,同比增长10.1%,创历史最高纪录。聚焦水灾害、水资源、水生态、水环境四大水问题,实施41014个水利项目。4、农业农村部部长唐仁健:我们连续20年丰收,粮食产量连续9年稳定在1.3万亿斤以上,数字是真实可靠,完全可信的;下一步要巩固拓展脱贫攻坚成果,同乡村振兴衔接。5、工信部:2023年,我国锂离子电池产业延续增长态势,行业总产值超过1.4万亿元;总产量超过940GWh,同比增长25%;锂电池出口总额达到4574亿元,同比增长超过33%。6、TrendForce:受惠于备货动能回温,以及三大原厂控产效益显现,主流产品的合约价格走扬,带动2023年第四季度全球DRAM产业营收达174.6亿美元,季增29.6%。目前2024年第一季度原厂涨价意图强烈,促使DRAM合约价季涨幅近两成。7、中证报:2023年化妆品出口金额263.7亿元,同比增长39.3%。业内人士表示,国货美妆凭借中国元素、性价比高、跨境电商发达等特点,出海取得“开门红”。不过与国际大牌相比,在研发、设计、市场营销等方面还有很长的路要走。8、中新网:预计2024年东航C919机队规模达到10架,国产大飞机正在从初始运营转向规模化运营。目前已有四架C919飞机投入商业运营。3月2日首批5架订单全部交付入列。9、长安汽车董事长朱华荣:2024年中国汽车市场“没有最卷只会更卷”,销量TOP10的车企将占据接近85%的市场份额,而未来几年80%的品牌将关停运转。10、TrendForce:2023年全球显示器出货量1.25亿台,下降7.3%,低于疫情前水平。考虑到2023年出货量基数较低,叠加经济有望逐步复苏、4-5年电脑更新周期,预计疫情期间购买的电脑将在2024年下半年至2025年进行升级。这将推动2024年全球显示器出货量增长2%,达到约1.2亿台。11、中国循环经济协会:目前一部手机的平均寿命在2.2年左右。我国平均每年产生4亿部以上废旧手机,废旧手机存量超过20亿部。每吨废旧手机可提炼约200克黄金、2200克白银、100千克铜。12、界面新闻:未来五年,韩国政府将携手HD韩国造船海洋、三星重工、韩华海洋三家造船巨头,投资9万亿韩元(约合人民币486亿元),争取进一步扩大造船产业技术领先优势,掌控具有“超级差距”的技术。公司要闻1、2024年政府工作报告:深入实施国有企业改革深化提升行动;全面落实促进民营经济发展壮大的意见及配套举措;实施降低物流成本行动;坚决查处乱收费、乱罚款、乱摊派。2、蔚来:2023年第四季度,营收171.0亿元,同比增长6.5%;整车毛利率11.9%,连续两个季度达到两位数。2023年总营收556.2亿元创新高,同比增长12.9%;全年研发支出134.3亿元,连续两年突破百亿。预计第一季度交付量为31000至33000辆。3、三星SDI:目标是在2027年量产全固态电池,以满足电动汽车时代的需求;在2029年之前开发并量产寿命超过20年的电池解决方案。环球视野1、光明网:当地时间3月4日,因特斯拉市值一夜蒸发461亿美元,52岁的马斯克净资产降为1977亿美元,被亚马逊创始人杰夫·贝佐斯(JeffBezos)的2003亿美元超越。这是60岁的贝佐斯自2021年以来首次成为世界首富。2、环球时报:美国超威半导体公司(AMD)在向中国市场销售“定制版人工智能(AI)芯片”时,遇到了来自美国政府的阻碍,据悉,这是华盛顿打击向中国出口“先进技术”计划的一部分。3、韩国政府:截至3月4日,在统计的主要医院中仍有8983人未返岗。针对持续罢工医生的行政处罚程序已经开始。全国40所大学医学院共申请在2025学年扩招3401名医学生,超过此前公布的2000名扩招规模。金融数据国内1、上海黄金交易所:从2024年3月5日起至12月31日止,Ag(T+D)合约日内短线开仓手续费率为万分之零点七五。主板询价交易所平台、银行间市场的黄金询价掉期远端期限范围TOM(含)至SPOT(含)的手续费率均为百万分之一。2、新三板:3月5日,合计挂牌6226家公司,当日无新增,成交金额1.03亿。三板成指报879.71,跌0.09%,成交额0.70亿。3、国内商品期货:截至3月5日下午收盘,涨跌参半。碳酸锂跌超7%,PX、PTA跌超2%,短纤、塑料等跌超1%,NR、棉纱等小幅下跌;纯碱涨超4%,沪银涨超2%,沪金涨超1%,鸡蛋、玻璃等小幅上涨。4、国债:2年期国债期货主力合约TS2406上行0.01%至101.480;5年期国债期货主力合约TF2406上行0.03%至102.995;10年期国债期货主力合约T2406上行0.10%至103.960。10年期国债利率跌3.06BP,至2.32%;10年期国开债利率跌4.84BP,至2.42%。5、上海国际能源交易中心:3月5日,原油期货主力合约2404,以610.2元/桶收盘,下跌7.1元,跌幅为1.15%。全部合约成交179983手,持仓量减少1168手至58588手。主力合约成交139706手,持仓量减少3086手至31460手。6、央行:3月5日,进行100亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因当日有3840亿元7天期逆回购到期,当日实现净回笼3740亿元。7、Shibor:隔夜报1.7190%,上涨0.80个基点。7天报1.8550%,上涨4.40个基点。3个月报2.1670%,下跌0.40个基点。8、人民币:在岸人民币兑美元16:30收盘,报7.1991,跌0.0014%,人民币中间价报7.1027,跌0.0099%。NDF:3个月报7.1300,6个月报7.1000,1年报7.0300,2年报6.9300。9、上海环交所:3月5日,全国碳市场碳排放配额挂牌协议交易成交量97608吨,成交额833.78万元,收盘价80.97元/吨,涨0.02%。国外10、亚洲:日经225指数跌0.03%,报40097.63点。韩国KOSPI指数跌0.93%,报2649.40点。11、美股:道指收跌1.04%,报38585.19点;纳指收跌1.65%,报15939.59点;标普500收跌1.02%,报5078.65点。12、欧洲:英国富时100收涨0.08%,报7646.16点;德国DAX30收跌0.10%,报17698.40点;法国CAC40收跌0.30%,报7932.82点。13、黄金:COMEX4月黄金期货收涨0.73%,报2141.9美元/盎司。14、原油:WTI原油期货结算价跌0.75%,报78.15美元/桶;布伦特原油期货结算价跌0.92%,报82.04美元/桶。15、波罗的海干散货指数:跌0.26%,报2291点。·AIPC加速PC市场复苏进程·中信建投:产业进入换机周期,PC行业出现周期性拐点。考虑到目前PC的换机周期普遍为5年,疫情售卖的PC已进入换机周期,市场收缩几近触底,预计2024年将实现正增长。展望未来,技术革新或成为PC市场成长的重要推动力,其中AIPC通过AI能力的本地化部署,有望进一步提升交互体验与工作效率,看好AIPC成为PC市场下一波增长的重要推动力。随着芯片、整机产品陆续发布,预计2024年将为AIPC元年,PC销售有望量价齐升。中金公司:终端和云端协同工作分流AI计算工作负载的端云混合模式或将成为主流部署方案。在此背景下,AIPC在模型侧、硬件侧、软件及应用侧均将发生变化。在模型侧,从“暴力美学”大模型,到“删繁就简”轻量模型,轻量化移动模型发展迅速。在硬件侧,关注Arm架构、异构计算和存储升级,AIPC带动散热、电池及结构件等变化。结合端侧AI部署对算力、内存、功耗的要求,芯片端三大升级趋势,1)Arm架构以其低功耗、长续航的特点或将实现PC市场份额提升;2)异构计算或将成为主流方案;3)端侧AI运行亦对内存提出更高要求。在软件及应用侧,Wintel联盟持续发力。国泰君安:AIPC元年开启,PC市场复苏在即。AIPC定义趋于清晰,AI算力、本地模型及AI应用成为产业共识,联想与IDC共同界定AIPC五大特质及四大价值,AIPC有望重塑PC产业生态实现更加紧密的产业结合,XPU混合架构、模型压缩技术、AI应用场景全面奠定AIPC落地基础,AIPC产品落地将重塑PC产业生态价值。AIPC渗透率稳步提升,赋能PC市场新增长。23Q4全球PC出货量跌幅好于预期,IDC预测2024年PC市场同比+3.8%,2024年为AIPC规模性出货元年、2027年AIPC渗透率将达到85%。产业链格局稳固头部厂商占据主导,景气度回升下PC整机龙头全面受益。华鑫证券:目前AIPC市场整体处于AIReady向AIOn过度的阶段,根据Canalys预测,兼容AI的个人电脑有望在2025年渗透率达到37%,2027年兼容AI个人电脑约占所有个人电脑出货量的60%,未来AIPC的主要需求来源为商用领域。同时AIPC将会为PC行业发展提供新动能,根据IDC的预测,中国PC市场将因AIPC的到来,结束负增长,在未来5年中保持稳定的增长态势。AIPC产业升级过程中,处理器芯片、内存、散热是主要受益领域,此外AIPC拉动PC行业出货量增长也有助于促进中游代工及品牌厂商的业绩增长。AIPC是PC行业近十年以来最大的一次技术变革,将为PC行业生态注入新动能,带动新一轮的成长机遇。建议关注,内存芯片,散热材料,制造/结构件显示模组/背光模组相关板块。

2024年政府工作报告:世界经济增长动能不足,地区热点问题频发,外部环境的复杂性、严峻性、不确定性上升。我国经济持续回升向好的基础还不稳固,有效需求不足,部分行业产能过剩,社会预期偏弱,风险隐患仍然较多,国内大循环存在堵点,国际循环存在干扰。部分中小企业经营困难。就业总量压力和结构性矛盾并存,公共服务仍有不少短板。一些地方基层财力比较紧张。环球时报:2024年,我国国防预算约16655.4亿元,同比增长7.2%,增幅与去年持平,连续9年维持个位数增长。专家表示,多年来,中国的国防支出规模一直是适度、合理的。在经济实力提升的同时增强国防实力,以此更好的维护国家主权、安全和发展利益。证券日报:近期,针对3月11日到期的美元债,有投资者关注万科能否到期偿付。万科方面回应,美元债VNKRLE5.3503/11/24(XS1917548247)所有资金已经到位,偿债工作在有序铺排中。宏观经济1、2024年政府工作报告:今年发展主要预期目标是,国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅3%左右;居民收入增长和经济增长同步;国际收支保持基本平衡;粮食产量1.3万亿斤以上;单位国内生产总值能耗降低2.5%左右,生态环境质量持续改善。2、2月,财新服务业PMI录得52.5,环比下降0.2个百分点;财新综合PMI录得52.5,环比持平。3、发改委:扎实推动区域协调发展和新型城镇化建设;深入推进生态文明建设和绿色低碳发展;加强重大经济金融风险防控,牢牢守住不发生系统性风险的底线;强化重点领域安全能力建设,切实维护经济安全。4、2024年政府工作报告:大力推进现代化产业体系建设,加快发展新质生产力。推动产业链供应链优化升级,着力补齐短板、拉长长板、锻造新板;创建国家新型工业化示范区,打造更多有国际影响力的“中国制造”品牌,全面取消制造业领域外资准入限制措施。5、交通运输部:为期40天的春运3月5日结束。2024年春运全社会跨区域人员流动量预计超84亿人次。其中,铁路客运量预计完成4.8亿人次;公路人员流动量预计完成78.3亿人次。6、2024年政府工作报告:积极的财政政策要适度加力、提质增效;赤字率拟按3%安排,赤字规模4.06万亿元,比上年年初预算增加1800亿元;稳健的货币政策要灵活适度、精准有效。地产动态1、2024年政府工作报告:对不同所有制房地产企业合理融资需求要一视同仁给予支持。因城施策优化房地产调控,推动降低房贷成本,积极推进保交楼工作。制定实施一揽子化解地方债务方案。积极推进新型城镇化,推进“平急两用”公共基础设施建设和城中村改造,推动解决老旧小区加装电梯、停车等难题。2、链家研究院:2月,上海共成交新建商品房1347套,环比下降64%,同比下降74%;成交金额110亿,环比下降62%,同比下降69%;套均总价816万元/套,环比增长7%,同比增长20%;成交均价66957元/平,环比增长1%,同比增长7%。股市盘点1、周二,上证指数报3047.79点,上涨0.28%,成交额4589.00亿。深证成指报9416.80点,下跌0.23%,成交额6081.50亿。创业板指报1833.66点,下跌0.06%,成交额2659.26亿。总体上个股跌多涨少,两市超4300只个股下跌。两市成交额10671亿,较上个交易日缩量101亿。盘面上,汽车整车、飞行汽车、银行、国防军工等板块涨幅居前,CRO、农机、教育、BC电池等板块跌幅居前。北向资金全天净买入15.54亿,其中沪股通净买入4.47亿元,深股通净买入11.06亿元。2、周二,恒生指数跌2.61%,报16162.64点。恒生科技指数跌4.34%,报3323.89点。国企指数跌2.63%,报5562.73点。建筑材料、移动支付、氢能源、体育等概念股涨幅居前;生物科技、制药、汽车、饮料、零售股、CXO概念、回港中概股等板块跌幅居前。南向资金净流入59.29亿港元。其中,港股通(沪)净流入37.02亿港元,港股通(深)净流入22.27亿港元。3、截至3月5日,北交所上市公司244家,当日无新增。总市值3720.71亿元,成交金额84.01亿元。4、两市融资余额:截至3月4日,上交所融资余额报7678.76亿元,较前一交易日增加38.77亿元;深交所融资余额报6837.55亿元,较前一交易日增加58.41亿元;两市合计14516.31亿元,较前一交易日增加97.18亿元。5、财联社:3月5日,摩根资管发布公告,旗下摩根中证A50ETF正式成立。顶格募集20亿元,配售比例87.8%,有效认购户数超过1.5万,在今年以来成立的ETF中认购户数居前。作为唯一参与首批发行的外资公募,摩根资管最早宣布提前结募。6、新浪财经:截至3月5日,有7家公募ETF管理规模超过千亿,千亿俱乐部数量与座次较去年年底未变,但头部效应更强,华夏基金在今年突破4000亿,领跑行业,易方达和华泰柏瑞位于第二、三位。7、招商证券:预计2024年全球电池TOPCon渗透率有望接近六成。目前传统perc产能开工率不足三成,处于大幅度亏损状态,而TOPCon也只是微利,其投产落地的有效产能可能继续弱于预期。同时,在其渗透率快速提升的同时,技术创新与迭代还在加速,TOPCon后续的总体供需会保持有序,且高效产品供需偏紧,N型电池盈利修复的空间可能较大。8、光大证券:短期来看,能繁母猪存栏落入绿色区间,行业有望保障正常利润,毋须担忧当前产能依然处于大幅过剩状态。长期来看,对能繁母猪合理保有量的调整,将有效引导行业长期供应行为。预计本轮猪价景气周期上涨幅度有望超过2009-2011年及2021-2022年,同时在景气持续度上也有望达到2014-2016年的水平。9、海汽集团:拟以20.37亿元收购海旅免税100%股权,同时拟募集配套资金不超过7.38亿元。交易完成后,主营业务将从传统客运业务转型为免税商业综合业务,公司股票自3月6日开市起复牌。10、中通客车:2024年2月销量752辆;本年累计销量1605辆,同比增长103.68%。11、白云机场:2月起降4.47万架次,同比增长31.39%;旅客吞吐量686.16万人次,同比增长49.04%。12、友邦保险:3月5日斥资约3.18亿港元回购519.4万股,回购价为每股60.55港元-62.95港元。13、国光电器:预计2024年一季度归母净利2600万元-2980万元,同比增长263.60%-316.74%。14、福蓉科技(4连板):目前公司主要为具有AI功能的谷歌Pixel8和三星S24手机提供铝制中框结构件材料,下游品牌主要根据消费者需求安排生产计划,不排除公司铝制中框结构件材料全年订单存在波动风险。15、日久光电(3天2板):近期经营情况正常及内外部经营环境未发生重大变化,不存在应披露而未披露或处于筹划阶段的重大事项。16、中广天择(2连板):公司仅出售视频版权给从事大模型业务的客户,不涉及相关AI业务及AI技术。此外,短剧业务2024年才开展,作为新业务是否盈利存在不确定性,截止目前尚未盈利。17、思泉新材:近期关注到有媒体将公司列为AI手机概念股,AI相关技术应用短期内对公司经营业绩不构成重大影响。财富聚焦1、2024年政府工作报告:今年拟安排地方政府专项债券3.9万亿元、环比增加1000亿元;拟连续几年发行超长期特别国债,先发行1万亿元。中央财政加大对地方均衡性转移支付力度、适当向困难地区倾斜,省级政府要推动财力下沉,兜牢基层“三保”底线,切实把财政资金用在刀刃上、用出实效来。2、证券日报:3月以来,龙年车市“价格战”持续升温,引发市场对行业上下游的广泛关注。业内人士表示,新能源品牌车型的广泛降价会带动车险价格的相应下降。但车险价格还受出险率、赔付率、保险公司的风险评估及定价能力等因素影响。3、经济观察网:随着金价不断攀升,黄金回收市场趋热。有水贝商家表示,目前黄金回收业务量较节前增加约两成,客户以分销商和个人顾客为主,3月5日回收价已较3月2日增长约30%,系其从业以来看到的黄金回收价最高点。4、新浪财经:3月5日,B特币触及68000美元,续刷2021年11月以来新高,距历史最高纪录仅1000美元。行业观察1、2024年政府工作报告:2023年新能源汽车产销量占全球比重超60%,继续巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴氢能、新材料、创新药等产业发展,积极打造生物制造、商业航天、低空经济等新增长引擎;开展“人工智能+”行动,加快推动高水平科技自立自强;促进跨境电商等新业态健康发展,优化海外仓布局。2、国资委主任张玉卓:国有车企在新能源方面发展还不够快,要对三家中央汽车企业,进行新能源汽车业务的单独考核。(国资委直接监管的汽车央企有一汽集团、东风集团与长安集团等三家)3、水利部部长李国英:2023年水利建设全面提速,全年完成水利建设投资11996亿元,同比增长10.1%,创历史最高纪录。聚焦水灾害、水资源、水生态、水环境四大水问题,实施41014个水利项目。4、农业农村部部长唐仁健:我们连续20年丰收,粮食产量连续9年稳定在1.3万亿斤以上,数字是真实可靠,完全可信的;下一步要巩固拓展脱贫攻坚成果,同乡村振兴衔接。5、工信部:2023年,我国锂离子电池产业延续增长态势,行业总产值超过1.4万亿元;总产量超过940GWh,同比增长25%;锂电池出口总额达到4574亿元,同比增长超过33%。6、TrendForce:受惠于备货动能回温,以及三大原厂控产效益显现,主流产品的合约价格走扬,带动2023年第四季度全球DRAM产业营收达174.6亿美元,季增29.6%。目前2024年第一季度原厂涨价意图强烈,促使DRAM合约价季涨幅近两成。7、中证报:2023年化妆品出口金额263.7亿元,同比增长39.3%。业内人士表示,国货美妆凭借中国元素、性价比高、跨境电商发达等特点,出海取得“开门红”。不过与国际大牌相比,在研发、设计、市场营销等方面还有很长的路要走。8、中新网:预计2024年东航C919机队规模达到10架,国产大飞机正在从初始运营转向规模化运营。目前已有四架C919飞机投入商业运营。3月2日首批5架订单全部交付入列。9、长安汽车董事长朱华荣:2024年中国汽车市场“没有最卷只会更卷”,销量TOP10的车企将占据接近85%的市场份额,而未来几年80%的品牌将关停运转。10、TrendForce:2023年全球显示器出货量1.25亿台,下降7.3%,低于疫情前水平。考虑到2023年出货量基数较低,叠加经济有望逐步复苏、4-5年电脑更新周期,预计疫情期间购买的电脑将在2024年下半年至2025年进行升级。这将推动2024年全球显示器出货量增长2%,达到约1.2亿台。11、中国循环经济协会:目前一部手机的平均寿命在2.2年左右。我国平均每年产生4亿部以上废旧手机,废旧手机存量超过20亿部。每吨废旧手机可提炼约200克黄金、2200克白银、100千克铜。12、界面新闻:未来五年,韩国政府将携手HD韩国造船海洋、三星重工、韩华海洋三家造船巨头,投资9万亿韩元(约合人民币486亿元),争取进一步扩大造船产业技术领先优势,掌控具有“超级差距”的技术。公司要闻1、2024年政府工作报告:深入实施国有企业改革深化提升行动;全面落实促进民营经济发展壮大的意见及配套举措;实施降低物流成本行动;坚决查处乱收费、乱罚款、乱摊派。2、蔚来:2023年第四季度,营收171.0亿元,同比增长6.5%;整车毛利率11.9%,连续两个季度达到两位数。2023年总营收556.2亿元创新高,同比增长12.9%;全年研发支出134.3亿元,连续两年突破百亿。预计第一季度交付量为31000至33000辆。3、三星SDI:目标是在2027年量产全固态电池,以满足电动汽车时代的需求;在2029年之前开发并量产寿命超过20年的电池解决方案。环球视野1、光明网:当地时间3月4日,因特斯拉市值一夜蒸发461亿美元,52岁的马斯克净资产降为1977亿美元,被亚马逊创始人杰夫·贝佐斯(JeffBezos)的2003亿美元超越。这是60岁的贝佐斯自2021年以来首次成为世界首富。2、环球时报:美国超威半导体公司(AMD)在向中国市场销售“定制版人工智能(AI)芯片”时,遇到了来自美国政府的阻碍,据悉,这是华盛顿打击向中国出口“先进技术”计划的一部分。3、韩国政府:截至3月4日,在统计的主要医院中仍有8983人未返岗。针对持续罢工医生的行政处罚程序已经开始。全国40所大学医学院共申请在2025学年扩招3401名医学生,超过此前公布的2000名扩招规模。金融数据国内1、上海黄金交易所:从2024年3月5日起至12月31日止,Ag(T+D)合约日内短线开仓手续费率为万分之零点七五。主板询价交易所平台、银行间市场的黄金询价掉期远端期限范围TOM(含)至SPOT(含)的手续费率均为百万分之一。2、新三板:3月5日,合计挂牌6226家公司,当日无新增,成交金额1.03亿。三板成指报879.71,跌0.09%,成交额0.70亿。3、国内商品期货:截至3月5日下午收盘,涨跌参半。碳酸锂跌超7%,PX、PTA跌超2%,短纤、塑料等跌超1%,NR、棉纱等小幅下跌;纯碱涨超4%,沪银涨超2%,沪金涨超1%,鸡蛋、玻璃等小幅上涨。4、国债:2年期国债期货主力合约TS2406上行0.01%至101.480;5年期国债期货主力合约TF2406上行0.03%至102.995;10年期国债期货主力合约T2406上行0.10%至103.960。10年期国债利率跌3.06BP,至2.32%;10年期国开债利率跌4.84BP,至2.42%。5、上海国际能源交易中心:3月5日,原油期货主力合约2404,以610.2元/桶收盘,下跌7.1元,跌幅为1.15%。全部合约成交179983手,持仓量减少1168手至58588手。主力合约成交139706手,持仓量减少3086手至31460手。6、央行:3月5日,进行100亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因当日有3840亿元7天期逆回购到期,当日实现净回笼3740亿元。7、Shibor:隔夜报1.7190%,上涨0.80个基点。7天报1.8550%,上涨4.40个基点。3个月报2.1670%,下跌0.40个基点。8、人民币:在岸人民币兑美元16:30收盘,报7.1991,跌0.0014%,人民币中间价报7.1027,跌0.0099%。NDF:3个月报7.1300,6个月报7.1000,1年报7.0300,2年报6.9300。9、上海环交所:3月5日,全国碳市场碳排放配额挂牌协议交易成交量97608吨,成交额833.78万元,收盘价80.97元/吨,涨0.02%。国外10、亚洲:日经225指数跌0.03%,报40097.63点。韩国KOSPI指数跌0.93%,报2649.40点。11、美股:道指收跌1.04%,报38585.19点;纳指收跌1.65%,报15939.59点;标普500收跌1.02%,报5078.65点。12、欧洲:英国富时100收涨0.08%,报7646.16点;德国DAX30收跌0.10%,报17698.40点;法国CAC40收跌0.30%,报7932.82点。13、黄金:COMEX4月黄金期货收涨0.73%,报2141.9美元/盎司。14、原油:WTI原油期货结算价跌0.75%,报78.15美元/桶;布伦特原油期货结算价跌0.92%,报82.04美元/桶。15、波罗的海干散货指数:跌0.26%,报2291点。·AIPC加速PC市场复苏进程·中信建投:产业进入换机周期,PC行业出现周期性拐点。考虑到目前PC的换机周期普遍为5年,疫情售卖的PC已进入换机周期,市场收缩几近触底,预计2024年将实现正增长。展望未来,技术革新或成为PC市场成长的重要推动力,其中AIPC通过AI能力的本地化部署,有望进一步提升交互体验与工作效率,看好AIPC成为PC市场下一波增长的重要推动力。随着芯片、整机产品陆续发布,预计2024年将为AIPC元年,PC销售有望量价齐升。中金公司:终端和云端协同工作分流AI计算工作负载的端云混合模式或将成为主流部署方案。在此背景下,AIPC在模型侧、硬件侧、软件及应用侧均将发生变化。在模型侧,从“暴力美学”大模型,到“删繁就简”轻量模型,轻量化移动模型发展迅速。在硬件侧,关注Arm架构、异构计算和存储升级,AIPC带动散热、电池及结构件等变化。结合端侧AI部署对算力、内存、功耗的要求,芯片端三大升级趋势,1)Arm架构以其低功耗、长续航的特点或将实现PC市场份额提升;2)异构计算或将成为主流方案;3)端侧AI运行亦对内存提出更高要求。在软件及应用侧,Wintel联盟持续发力。国泰君安:AIPC元年开启,PC市场复苏在即。AIPC定义趋于清晰,AI算力、本地模型及AI应用成为产业共识,联想与IDC共同界定AIPC五大特质及四大价值,AIPC有望重塑PC产业生态实现更加紧密的产业结合,XPU混合架构、模型压缩技术、AI应用场景全面奠定AIPC落地基础,AIPC产品落地将重塑PC产业生态价值。AIPC渗透率稳步提升,赋能PC市场新增长。23Q4全球PC出货量跌幅好于预期,IDC预测2024年PC市场同比+3.8%,2024年为AIPC规模性出货元年、2027年AIPC渗透率将达到85%。产业链格局稳固头部厂商占据主导,景气度回升下PC整机龙头全面受益。华鑫证券:目前AIPC市场整体处于AIReady向AIOn过度的阶段,根据Canalys预测,兼容AI的个人电脑有望在2025年渗透率达到37%,2027年兼容AI个人电脑约占所有个人电脑出货量的60%,未来AIPC的主要需求来源为商用领域。同时AIPC将会为PC行业发展提供新动能,根据IDC的预测,中国PC市场将因AIPC的到来,结束负增长,在未来5年中保持稳定的增长态势。AIPC产业升级过程中,处理器芯片、内存、散热是主要受益领域,此外AIPC拉动PC行业出货量增长也有助于促进中游代工及品牌厂商的业绩增长。AIPC是PC行业近十年以来最大的一次技术变革,将为PC行业生态注入新动能,带动新一轮的成长机遇。建议关注,内存芯片,散热材料,制造/结构件显示模组/背光模组相关板块。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

四方精创

S

迪马股份

S

沙河股份

S

御银股份

S

金健米业

工分

4.97

转发

收藏

投诉

复制链接

分享到微信

有用 9

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(14)

只看楼主

热度排序

最新发布

最新互动

- 1