天克riben概念股——谱尼测试,什么都能蹭的测试龙

一一奶爸在炒股

春风吹又生的散户

2024-04-03 15:43:39

出发点已经在清晰不过了,4月,炒4月20号抵达中国的核废水。这几天的大湖股份(淡水水产替代),走势已经证明了资金的主题倾向。

我3月最后一个周五喊大湖、谱尼,各买三成。因为4月20号抵达浙江已经不是surprise。唯一可布局的就是情绪,4月到了,4月20号还会远吗?

那为什么目前会更推谱尼呢?因为它天克日本,太会蹭概念了,而且董秘也配合(说明公司有诉求,去年底的旭创,公司显然就是不想冲高了)

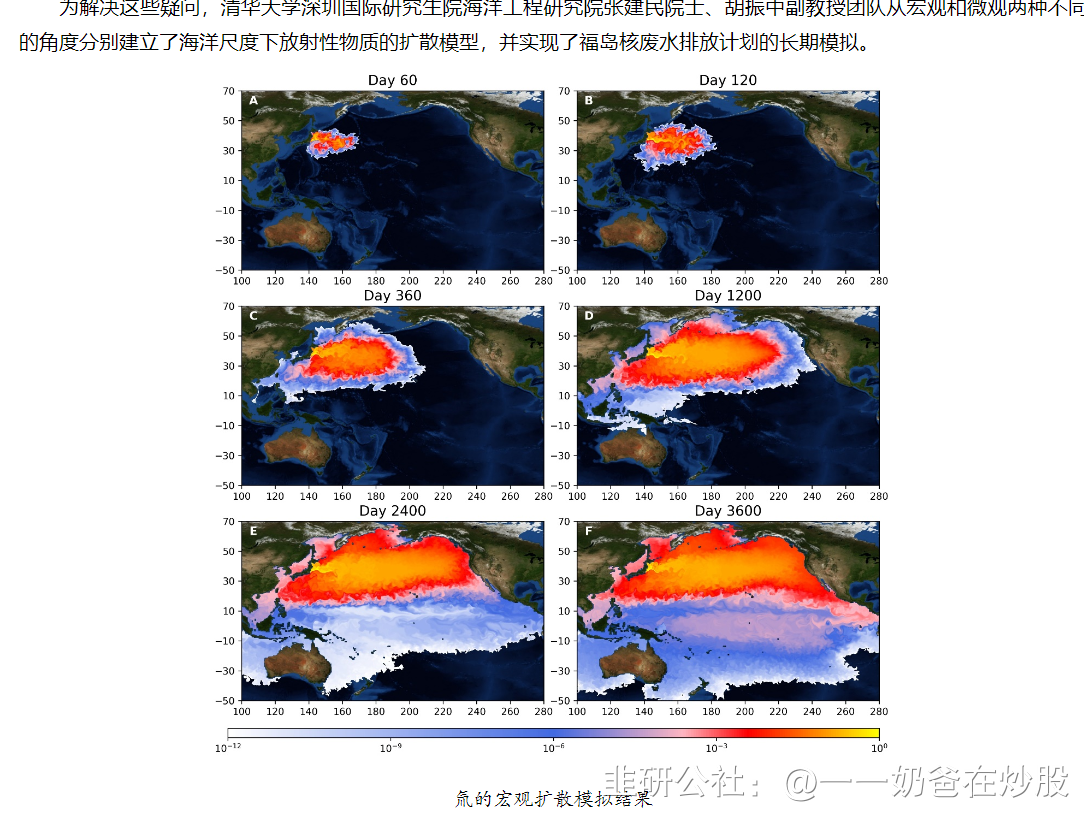

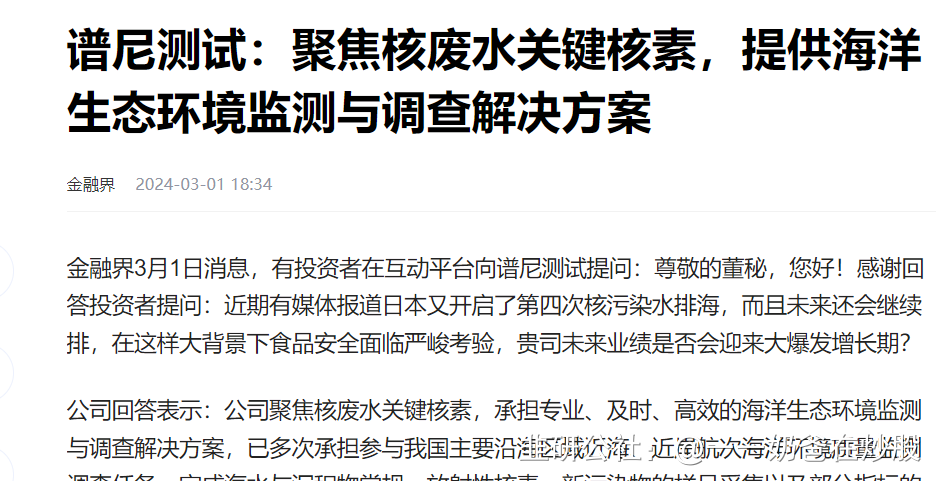

核废水

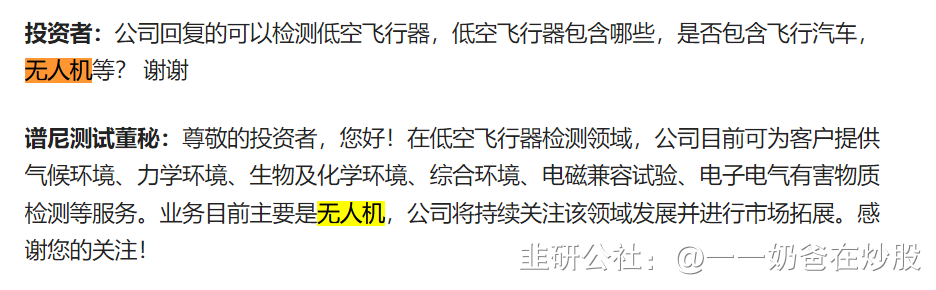

飞行汽车

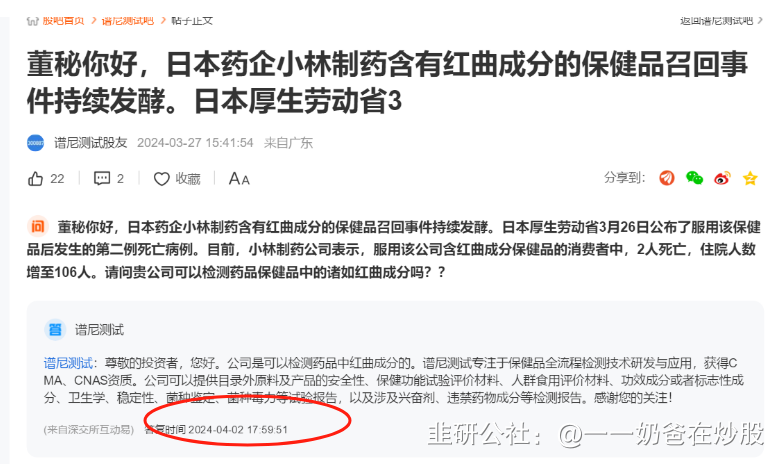

小林制药/红曲成分

蹭都蹭了,那情绪是够了。看看基本面:

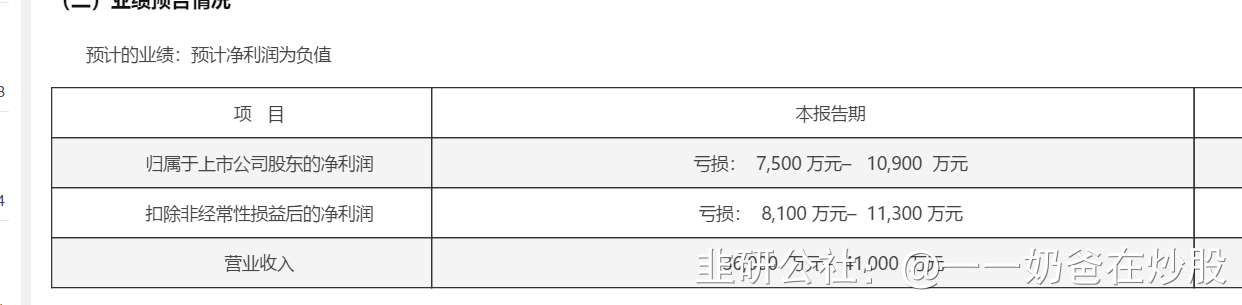

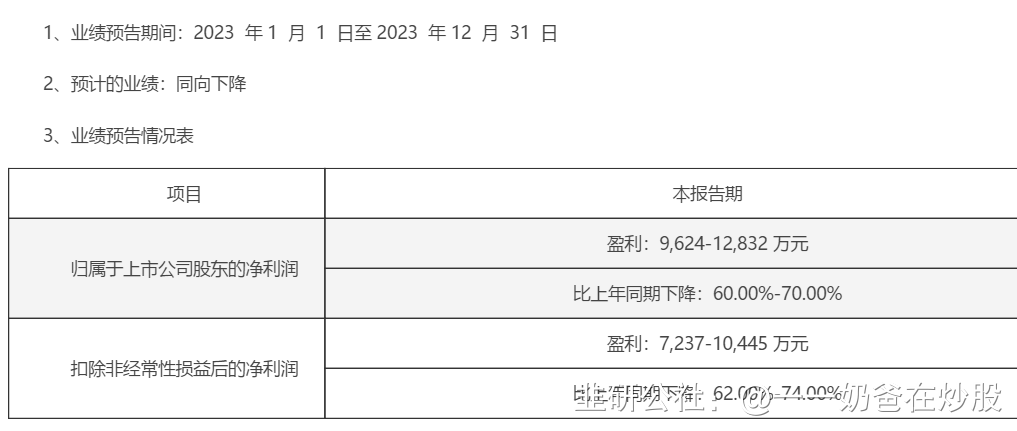

同比降60% 但盈利为正的1亿元左右;好于实朴检测的预亏-1亿元。

实朴检测业绩预告

对标飞行汽车龙头 广电计量,应收长期高挂(资产减值损失计提1个亿,其中商誉5000万,应收坏账5000万(占23年利润的52%),2023年应收总额是14.5亿元,提2.7%左右;28亿的全年营业收入,50%是应收款,这生意也是没谁了)

谱尼来对标,预估30亿的营收,10亿营收,好像还跑赢了。

西测测试本来也是一个对标,但看下图,管理费用跑赢所有公司,管理层套利也是吃香太难看。利润直接吃没了。

先写到这把。。周五了。。

测试公司整体来看,医学感染类2023年因众所周知的原因,业务的需求下降,相关业务收入较去年同期大幅下降。第二增长曲线到底是飞行汽车、核污染还是医药,谱尼能跑赢吗?

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

大湖股份

S

谱尼测试

S

广电计量

工分

23.04

转发

收藏

投诉

复制链接

分享到微信

有用 24

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(10)

只看楼主

热度排序

最新发布

最新互动

- 1