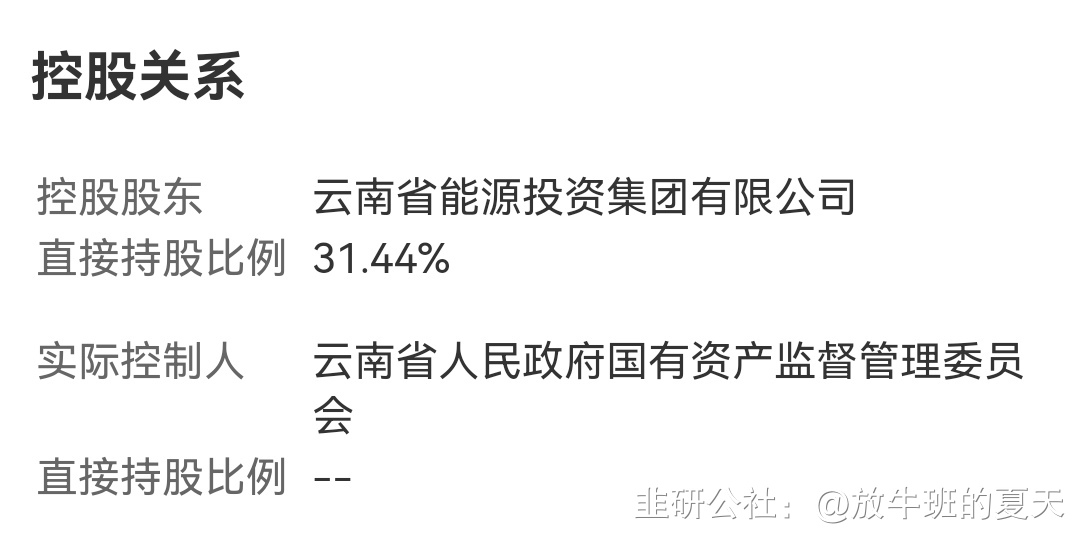

一、公司股本概况

公司当前市值109.7亿,三大股东持股占比

72.18%,可交易的实际流通盘只有30.51亿,前四

至前十这七大股东持股分散均匀,均低于1%,没有

砸盘风险。

二、业绩得到验证,大超预期

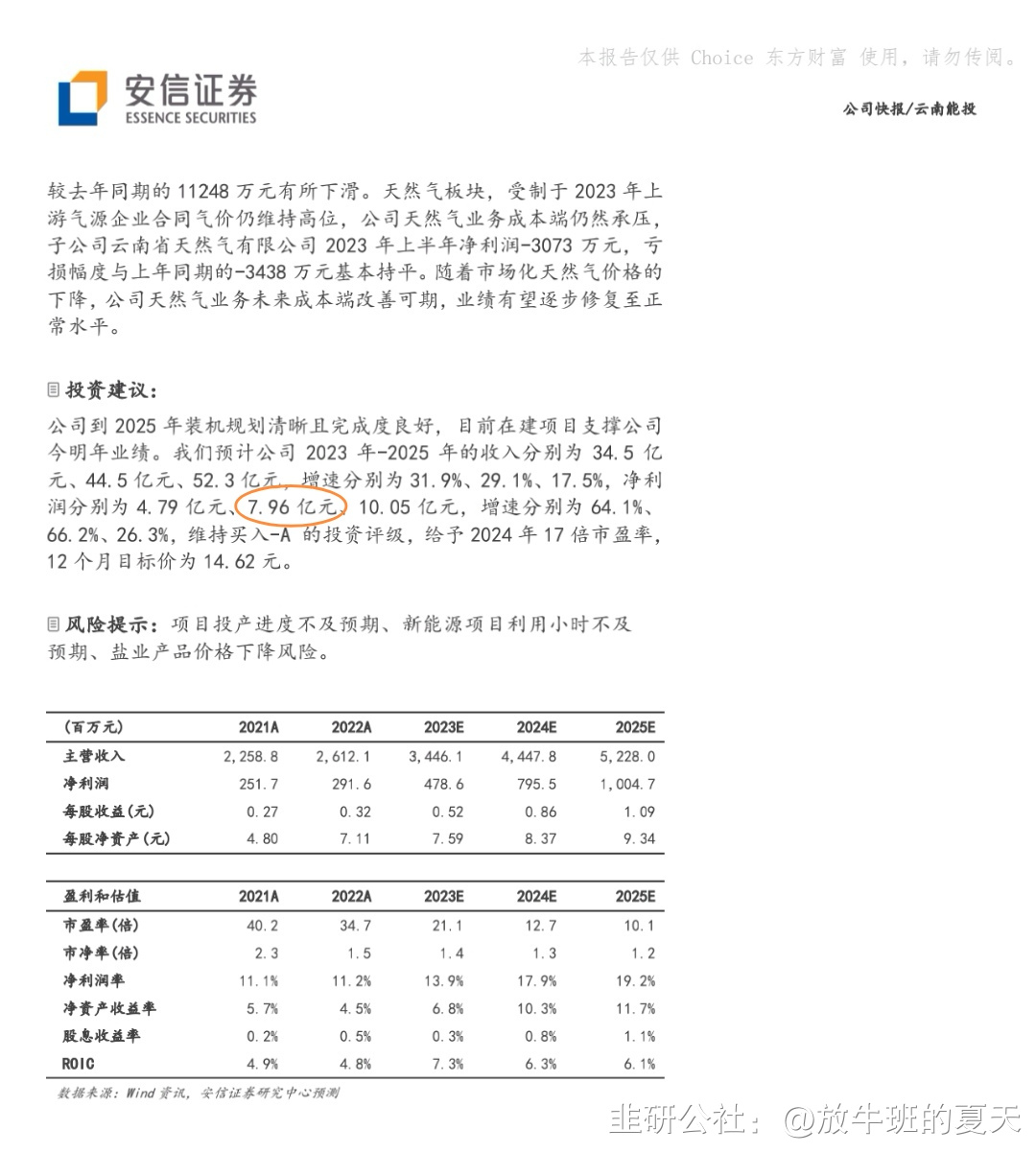

先看机构的研报预测

公司到2025年装机规划清晰且完成度良好,目

前在建项目支撑公司今明年业绩。我们预计公司

2023年-2025年的收入分别为34.5亿元、44.5亿

元、52.3亿元,增速分别为31.9%、29.1%、

17.5%,净利润分别为4.79亿元、7.96亿元、

10.05亿元,增速分别为64.1%、66.2%、26.3%,

维持买入-A的投资评级,给予2024年17倍市盈

率,12个月目标价为14.62元。

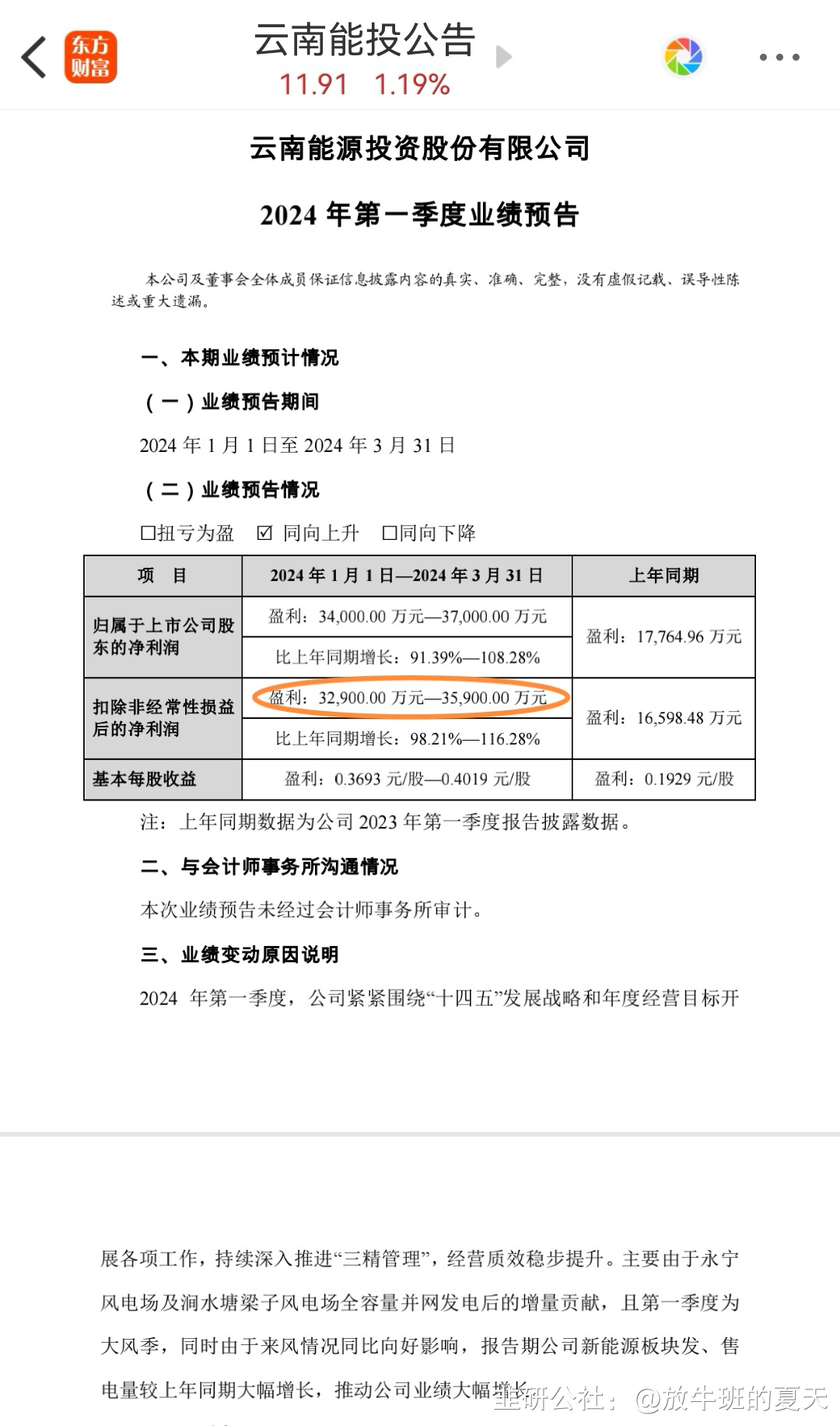

再看公司一季报业绩预告

2024年4月10日,A股上市公司云南能投

(002053.SZ)发布2024年第一季度业绩预告。

预告净利润为3.4亿元至3.7亿元,预告净利润同比

增长91.39%至108.28%。预告扣非-净利润为3.29

亿元至3.59亿元,预告扣非净利润同比增长98.21%

至116.28%。

三、长线看500亿市值

云南风光资源优异,2022-2024年计划新增

5000万千瓦。云南省风光利用小时数位于全国前

列,2019-2021年风电高于全国平均600-650小

时,太阳能高于全国平均50-60小时。根据《云南

省“十四五”规划新能源项目清单》,2021-2024年

风光项目共计7308.9万千瓦。建设进度方面,规划

2022-2024年每年开工2000万千瓦,2022-2024

年新增投产5000万千瓦。云南省水电资源充沛,水

光互补有利于提高新能源利用率。

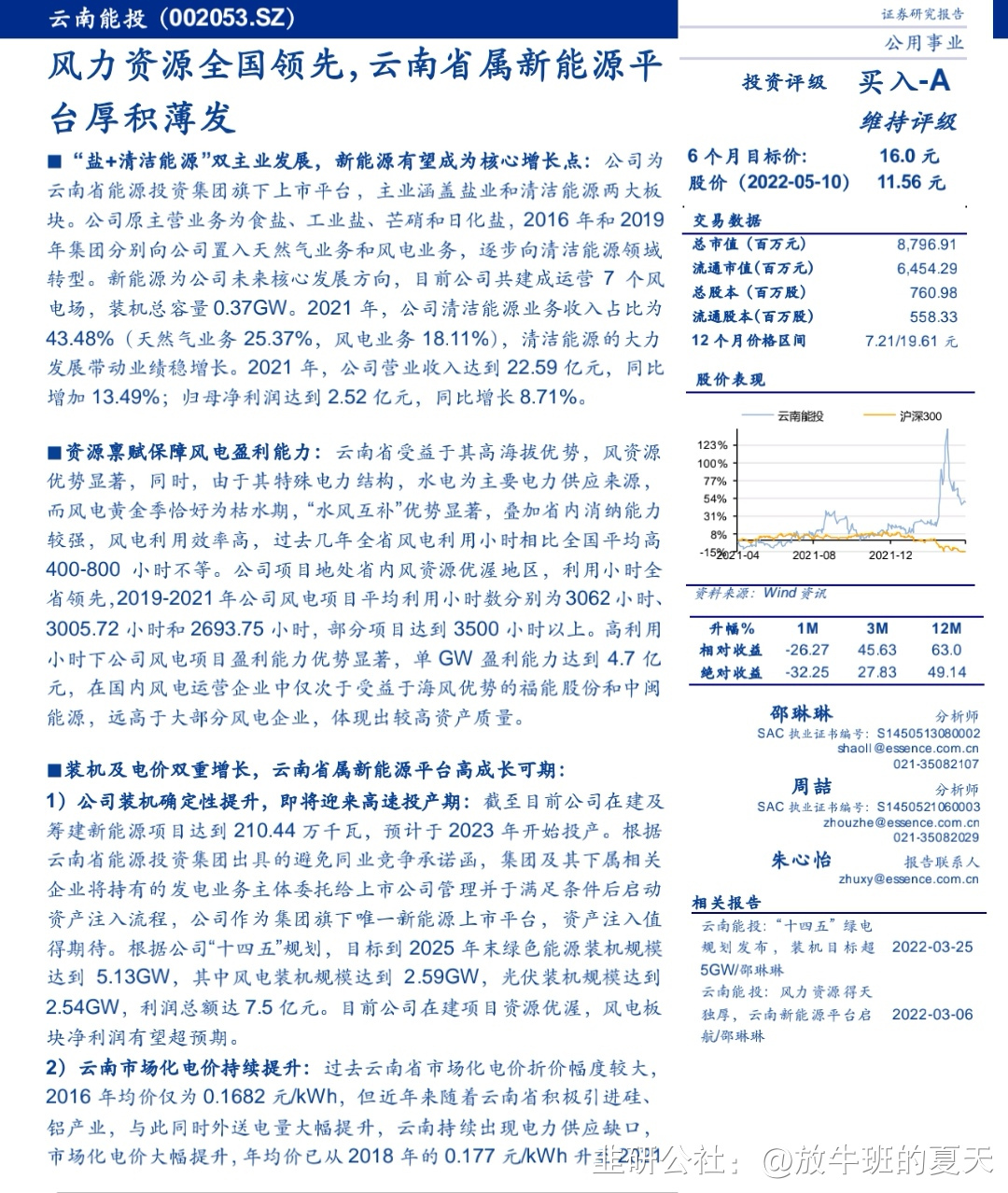

十四五末规划新能源装机513万

千瓦,是目前装机的14倍,根据公司规

划,十四五期间重点加快清洁能源转型,计划在十

四五末风电装机达到259万千瓦,光伏装机254万千

瓦,新能源累计装机达到513万千瓦,是目前装机

的13.9倍。

单GW盈利能力4.7亿元,5.13GW能

带来24.1亿元的利润增额。

云南省受益于其高海拔优势,风资源优势显

著,同时,由于其特殊电力结构,水电为主要电力

供应来源,而风电黄金季恰好为枯水期,“水风互

补”优势显著,叠加省内消纳能力较强,风电利用效

率高,过去几年全省风电利用小时相比全国平均高

400-800小时不等。公司项目地处省内风资源优渥

地区,利用小时全省领先,2019-2021年公司风电

项目平均利用小时数分别为3062小时、3005.72小

时和2693.75小时,部分项目达到3500小时以上。

高利用小时下公司风电项目盈利能力优势显著,单

GW盈利能力达到4.7亿元。

四、远景十倍想象空间

公司为云南省能源投资集团旗下唯一风光

新能源上市平台,未来持续资产注

入。

公司原主营业务为食盐、工业盐、芒硝和日化

盐,2016年和2019年集团分别向公司置入天然气业

务和风电业务,逐步向清洁能源领域转型。

如果集团资产全部注入上市公司,能

给上市公司带来

30GW x 4.7 亿 = 141亿的利润增

额。

- 1