●奥康国际(603001):携手君智全面升级,下一个“波司登”就是他,中国男鞋有望崛起

摘要:

①国内男士皮鞋行业发展进入瓶颈期,竞争格局分散,结合当下国潮复苏背景,信达证券汲肖飞认为存在特定穿着场景、能够打破传统皮鞋舒适度差等痛点的本土男士皮鞋品牌有望成功突围;

②2021年1月公司与君智咨询达成战略合作,后者曾助力波司登等国货品牌成功转型升级,汲肖飞看好公司未来有望实现品牌的转型升级,抢占高端和大众皮鞋的中间市场份额,男鞋国货品牌呼之欲出;

③公司通过快反供应链与智能仓储全链路增效,存货处于近年来的低位水平,短期业绩触底反弹、长期发展空间较大,汲肖飞预计2021-23年归母净利为0.44/0.99/1.7亿元,同增55.8%/127.7%/71.4%,给予公司合理估值为11.45元/股(当前股价近8元);

④风险因素:品牌升级不及预期、行业竞争加剧等。

正文:

2018年起,波司登品牌完成了从国民老资格品牌到国民时尚潮牌的完美逆袭,再一次赢得主流消费人群的关注,实现了经济寒冬下的逆势增长。

波司登究竟经历了什么?除了产品升级外,也离不开品牌营销升级。

过去几年,国内男士皮鞋行业发展进入瓶颈期,时势造英雄,结合当下国潮复苏背景,细分龙头有望在竞争格局分散的环境下实现突围。

公司通过快反供应链与智能仓储全链路增效,存货处于近年来的低位水平,短期业绩触底反弹、长期发展空间较大。

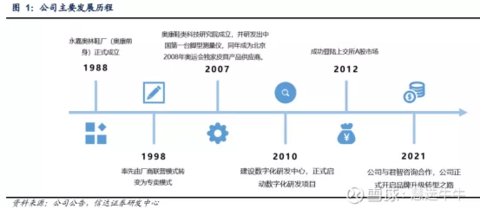

公司简介

公司主要从事男士皮鞋产品的生产、研发、零售业务,现已成为中国最大的民营制鞋企业之一。公司旗下拥有奥康、康龙、红火鸟和美丽佳人四个自有品牌,并确立了聚焦奥康主品牌的新发展战略。我们认为尽管国内皮鞋行业发展进入瓶颈期,但公司作为皮鞋行业龙头企业之一,不断筑高品牌势能,布局中高端皮鞋赛道,打造“中国舒适皮鞋专家”的定位,未来前景可期。

股权结构

男士皮鞋行业持续低迷,竞争格局分散,细分龙头有望突围

近年来国内男士皮鞋行业发展进入瓶颈期,2020年市场规模约为1842亿元,行业内上市公司皮鞋业务收入、业绩持续下滑。

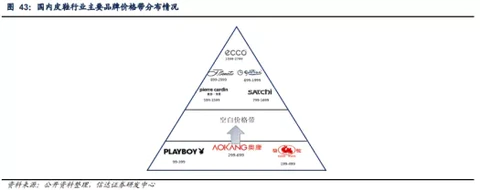

从竞争格局来看,本土品牌定位于大众市场、中间价格带品牌稀缺的局面,龙头市占率处于较低水平。

结合当下国潮复苏背景,汲肖飞认为存在特定穿着场景、能够打破传统皮鞋舒适度差等痛点的本土男士皮鞋品牌有望成功突围。

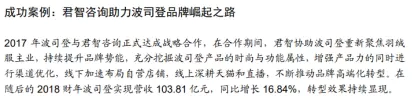

君智助力全面升级,下一个“波司登”呼之欲出

2021年1月公司与君智咨询达成战略合作,打造“更舒适的男士皮鞋”,后者曾助力波司登等国货品牌成功转型升级。

品牌方面:公司聚焦于奥康主品牌、男鞋主品类,精简SKU,以“中国舒适男士皮鞋专家”为品牌战略定位,全面提升品牌势能。

渠道方面:公司线下淘汰低效店铺,对原有渠道形象升级,提升品牌形象,线上借助电商红利,转化私域流量,吸引年轻群体;

产品方面:公司跨界联名IP为品牌注入年轻活力,将专利技术应用于四大系列新品,赋予产品舒适、时尚与功能性,稳步提升品牌定位及价格。

汲肖飞看好公司未来有望实现品牌的转型升级,将产品定位于品牌稀缺的中高端价格带,抢占高端和大众皮鞋的中间市场份额。

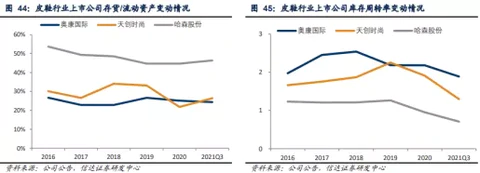

奥康国际轻装上阵去库存,快反供应链与智能仓储全链路增效

目前公司库存结构健康,经过多年来库存持续清理优化,三季度存货同比下滑9.19%,存货处于近年来的低位水平,从而有助于公司轻装上阵进行品牌升级。

公司打造数字化智造工厂、智能运营中心,为快速反应供应链体系和高效仓储物流能力赋能,确保公司高效率生产、快速响应下游需求的能力,控制库存水平。

盈利预测及投资建议

看好公司品牌全方位升级,男士皮鞋行业存在优质国货品牌发展土壤,品牌势能提升后业绩弹性较大,我们预计2021-2023年收入为29.49/34.00/40.00亿元,同增7.72%/15.28%/17.65 %,归母净利为0.44/0.99/1.70亿元,同增55.8%/127.7%/71.4%,目前估值处于较低水平。根据绝对估值法,我们给予公司目标价11.45元,公司短期业绩触底反弹、长期发展空间较大,首次覆盖给予“买入”评级。

来源:

信达证券-奥康国际(603001)-《深度报告:携手君智全面升级,中国男鞋有望崛起》。2021-12-2;