东亚前海策略团队

投资要点

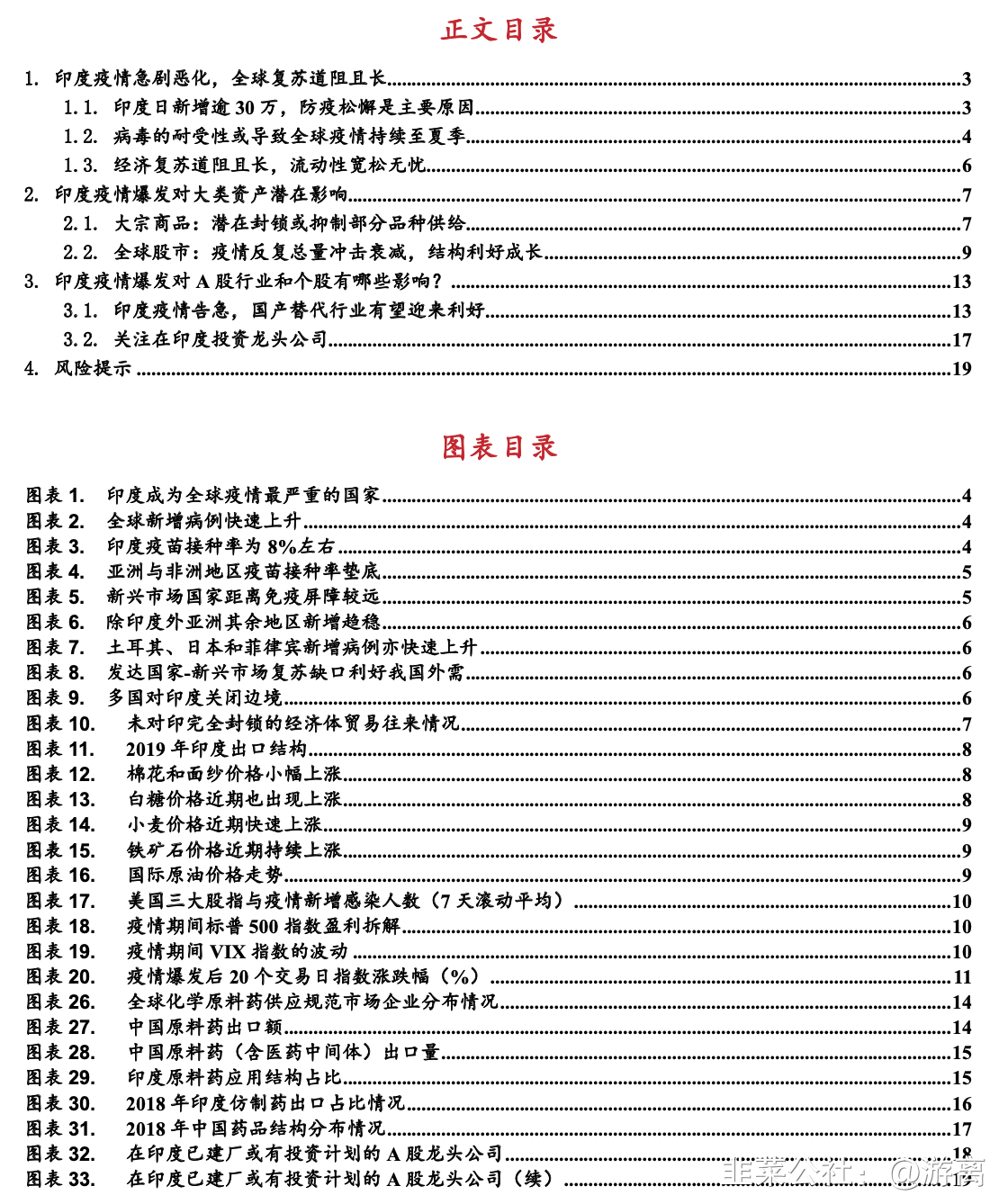

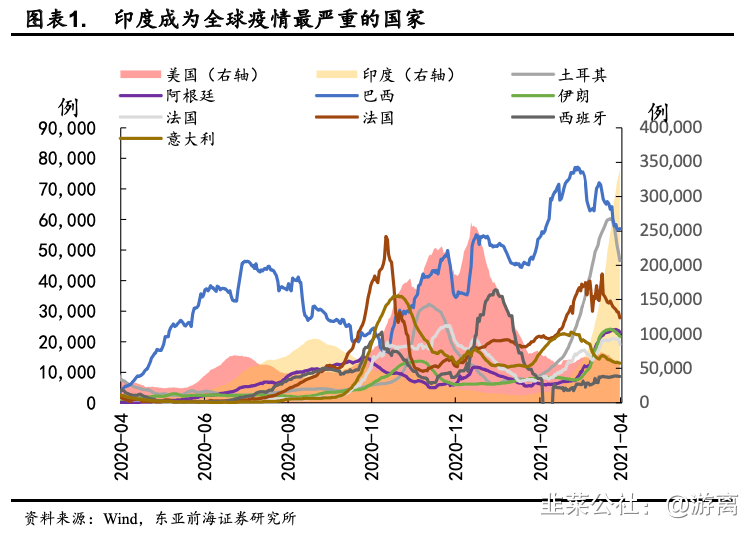

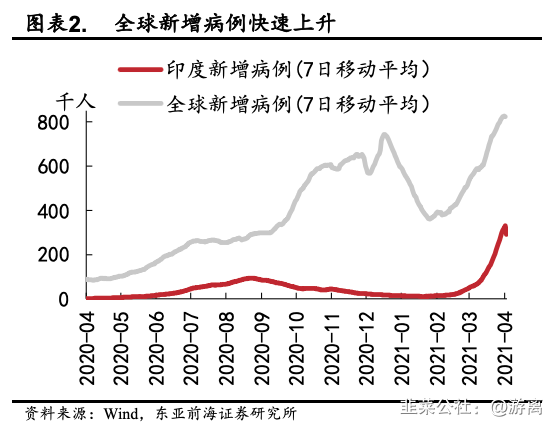

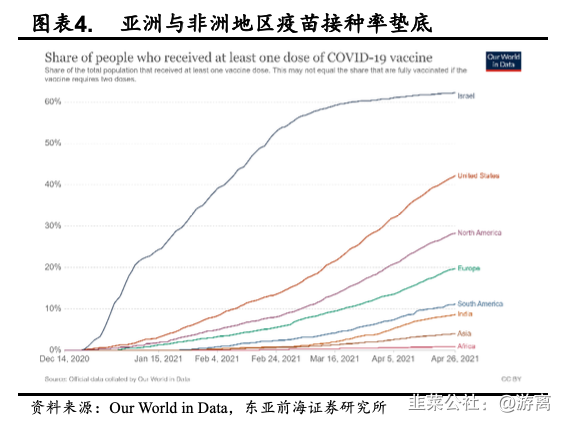

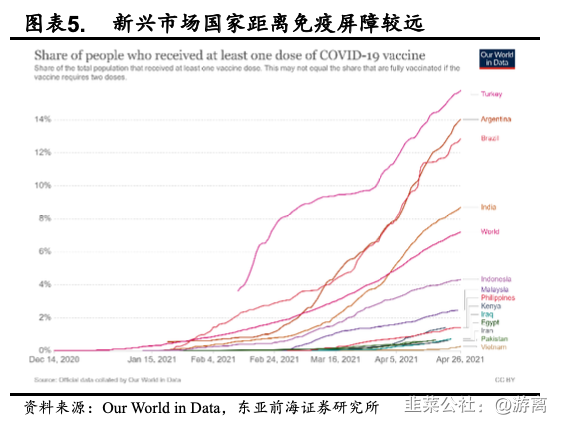

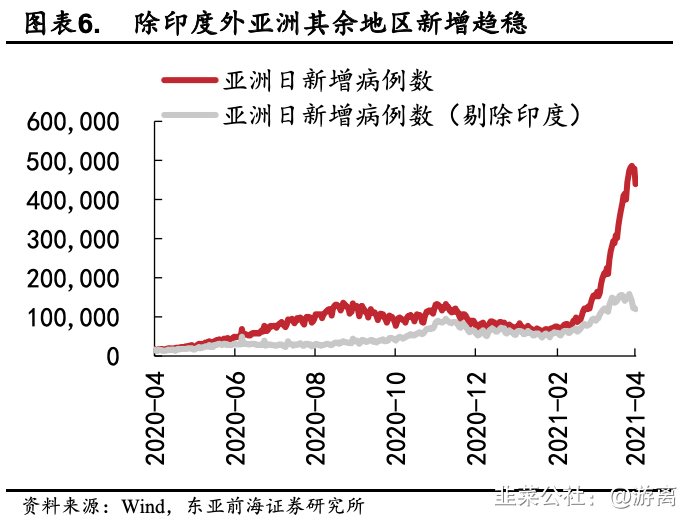

印度疫情急剧恶化,全球抗疫道阻且长。近日印度疫情出现失控迹象,连续六天单日新增确诊病例保持在30万例以上,防疫松懈、3月末洒红节以及4月中旬大壶节期间大规模的集会是导致疫情快速扩散的主要元凶。但当前印度绝大部分城市气温都超35度,此轮印度病毒的“双重变异”与“反季节爆发”或意味着新冠病毒可能比过去的流感和其他呼吸道病毒对高温更为耐受,那么海外疫情在春夏季的反复风险不宜被我们低估,市场对于经济快速复苏的预期也面临一定修正。印度预测其新冠疫情将在5月达到峰值,未来10天平均日增病例将达到44万例。近期土耳其、阿根廷、泰国、菲律宾、日本和柬埔寨等地疫情也出现了新增病例趋势性向上的情形。整体来看,当前美国、西欧、巴西疫情出现边际改善,但部分气候环境和印度类似的新兴市场疫情再度爆发风险显著上升。

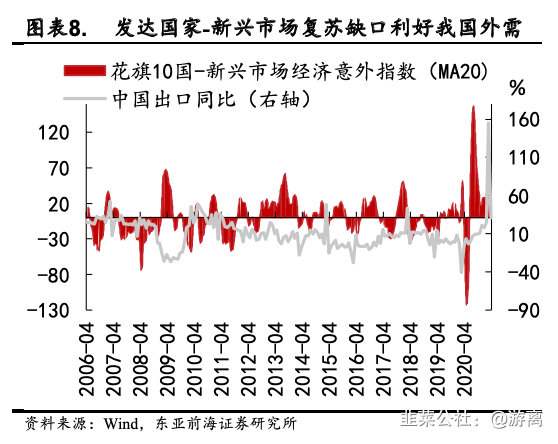

短期警惕局部情绪冲击,中期利好成长和出口板块。在当前国内疫情控制较好的情况下,印度疫情对于国内经济生产活动的直接影响较小,但是需要持续关注的未来疫情的演进,如果和印度气候环境类似的东南亚地区如果爆发新一轮疫情,那么全球生产的恢复可能慢于市场预期,对于中国而言出口的韧性可能会比市场此前的一致预期要更强。从流动性来看,印度疫情的反复和扩散,可能使得主要经济体央行货币政策收紧的节奏趋缓,对于流动性较为敏感的成长板块有望取得更好表现。当然,短期来看,印度疫情引发资产从新兴市场流出,仍需防范海外避险情绪对国内市场造成的冲击。

对大宗商品而言,多国或加强对印度封禁措施,印度出口能力将出现下滑,其中受影响的产业主要包括铁矿石、化工、纺织、糖与大米等,从供需结构和替代性来看,我们认为糖和纺织品的价格弹性相对更大。

印度疫情告急,国产替代行业有望迎来利好。我国原料药产品结构与印度类似,且处于印度原料药产业链的上游,同时叠加国内原料药产能充足,在此情况下,我国原料药企业可能承接部分印度原料药受压制的产能,国内相关原料药企业有望受益。疫情可能使得印度仿制药生产受限,一定程度上利好国内仿制药企业。印度作为“世界药房”,在全球仿制药行业的地位首屈一指,据安永统计,2018年印度占全球仿制药市场份额的20%。在仿制药方面,中国全球市场份额虽比不上印度,但也算是印度的一大强劲对手。因此,疫情使得印度仿制药生产受限,也将一定程度上利好国内仿制药企业。

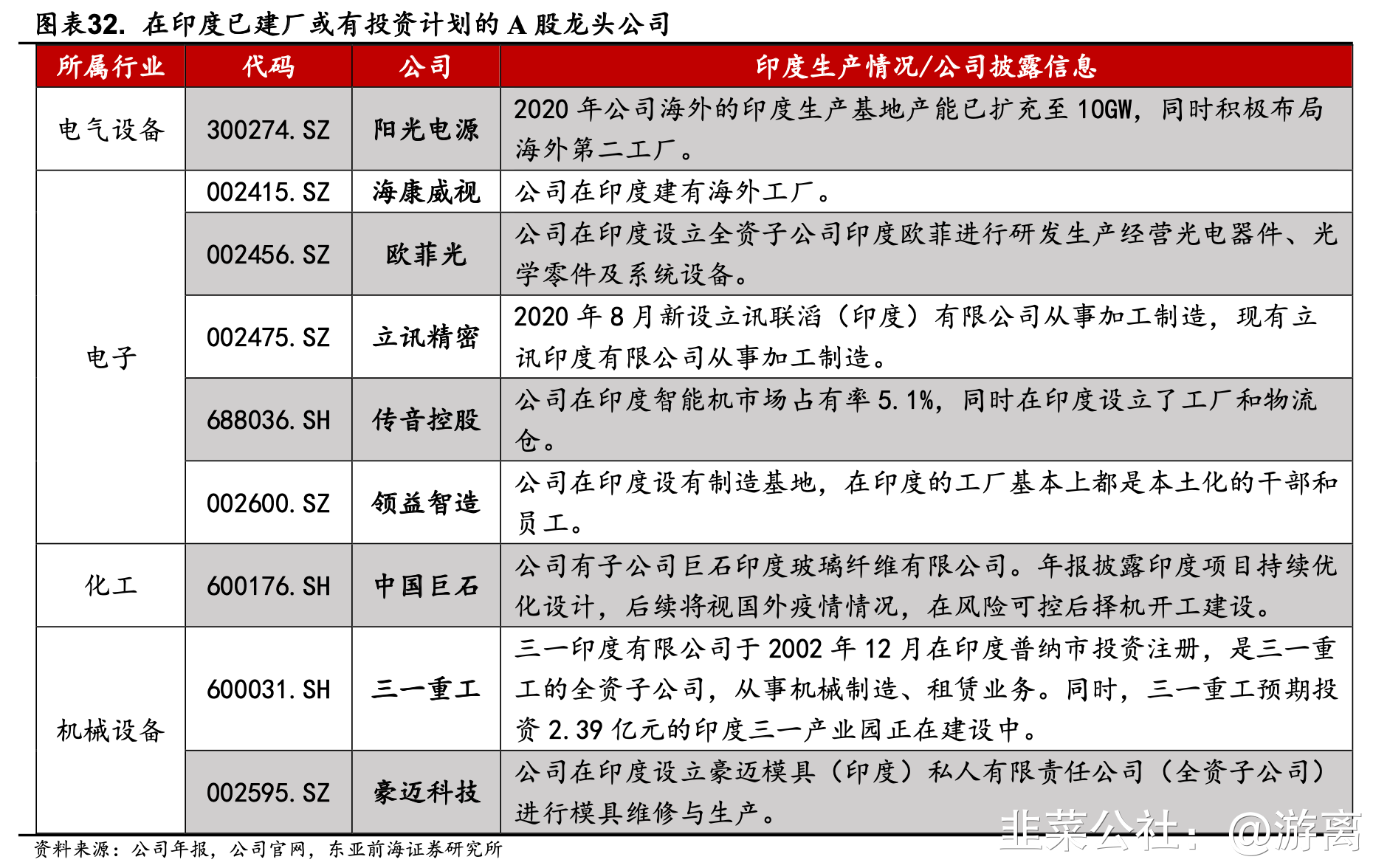

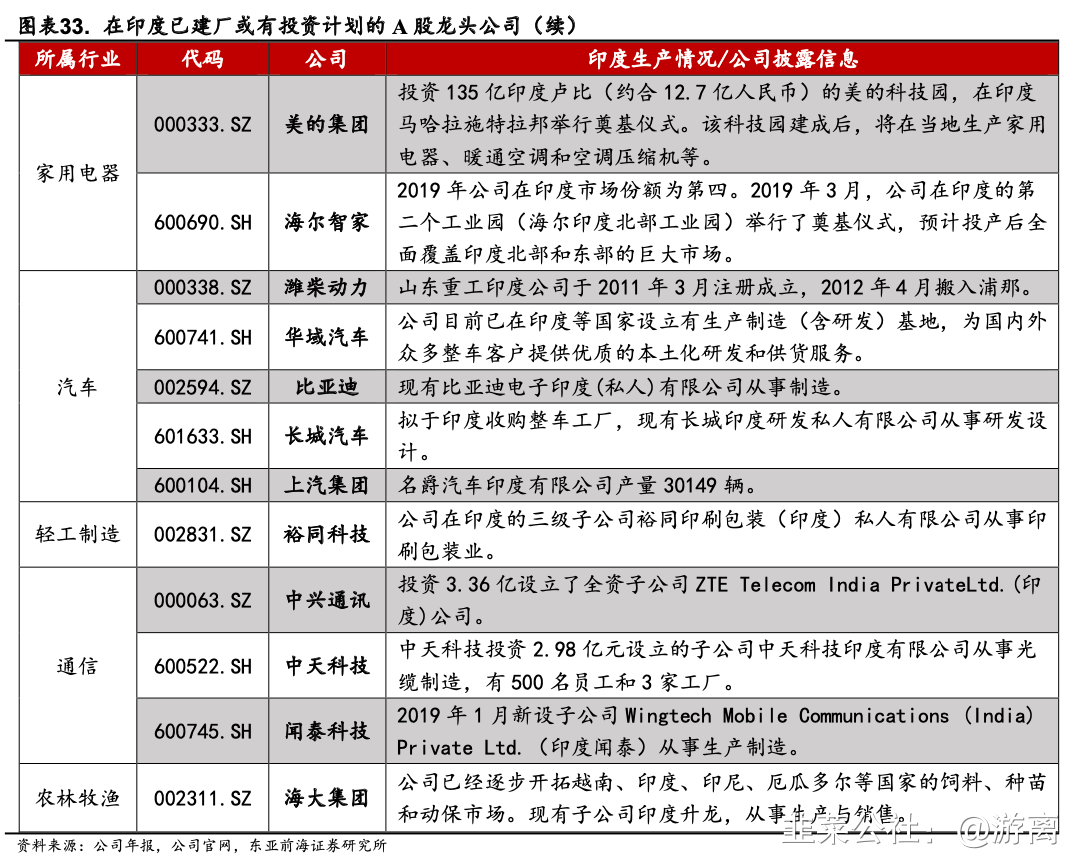

在印度有建立生产工厂或计划投资建厂的龙头公司需持续关注。我们梳理了A股主要龙头公司,目前在印度已建厂或有投资计划的有20家,这些公司主要来自电气设备、电子、化工、机械设备、家用电器、汽车、轻工制造、通信和农林牧渔等行业。从公司数量上来看,影响比较大的是电子和汽车制造行业。

风险提示

疫情传播超预期,全球疫情防控升级带来经济二次冲击,主要经济体疫苗注射推进不及预期。

01

印度疫情恶化,全球复苏道阻且长

1.1 印度日新增逾30万,防疫松懈是主要原因

印度疫情走向失控,连续六天单日新增确诊病例保持在30万例以上。截至当地时间4月27日8时,过去24小时内,印度新增新冠肺炎确诊病例32.3万例,累计确诊1763万例;新增死亡病例2771例,累计死亡19.78万例;现存确诊病例达到288万例。

印度疫情为何失控?

1.3 经济复苏道阻且长,流动性宽松无忧季

02

印度疫情爆发对大类资产潜在影响

2.1.大宗商品:潜在封锁或抑制部分品种供给

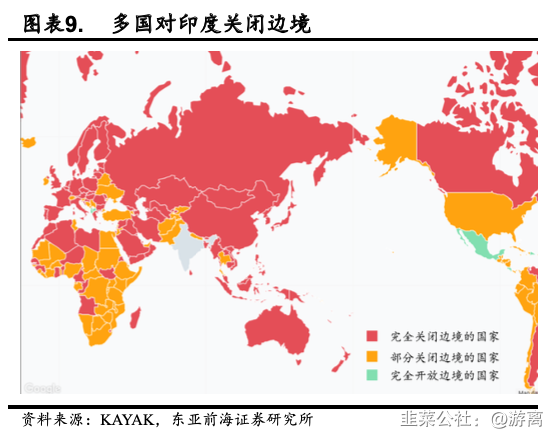

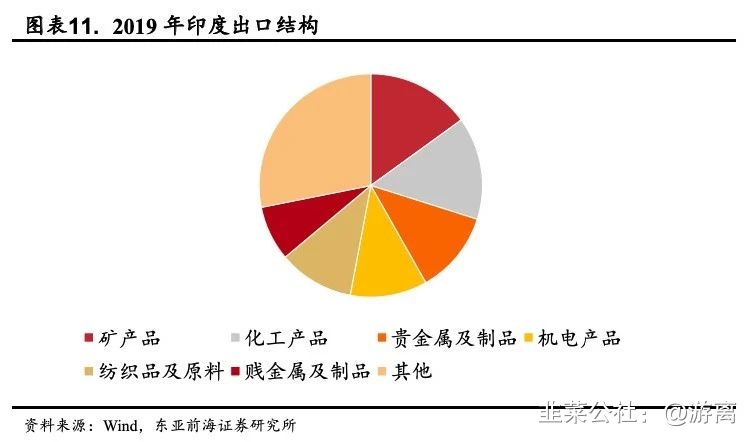

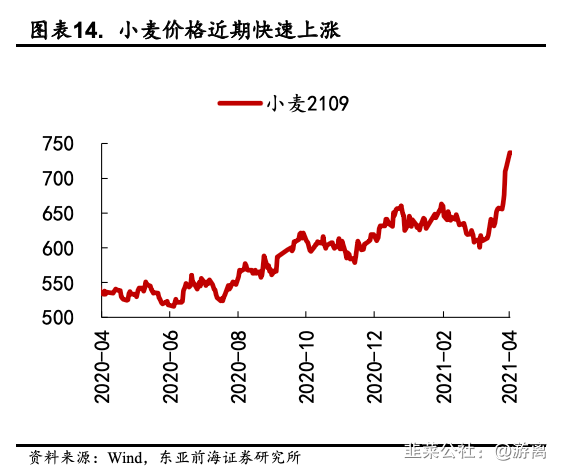

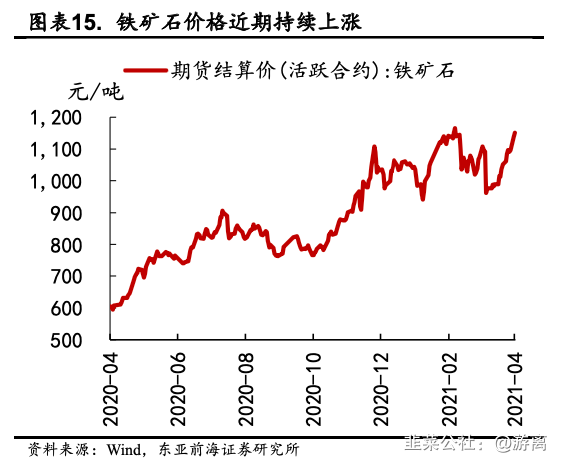

多国或加强对印度封禁措施,印度出口能力将出现下滑,其中受影响的产业主要包括铁矿石、化工、纺织、糖与大米等。印度出口大量的矿产品、化工产品,印度是我国铁矿石进口的第四大渠道。此外印度也是全球第大农业大国。印度是全球最大的产棉国之一,印度纱线的产能占全球比重超20%;印度食糖产量占全球约17%,是仅次于巴西的世界第二大白糖生产大国,印度每年甘蔗产量逾亿吨,生产原糖和白糖;印度也是全球最大的大米出口国,在全球大米出口中占据27.1%的市场份额。若多国持续加强对印度封禁措施,将对相关大宗商品供给端产生一定影响,同时对我国纺织业等替代产业出口形成支撑。

2.2 大宗商品:潜在封锁或抑制部分品种供给

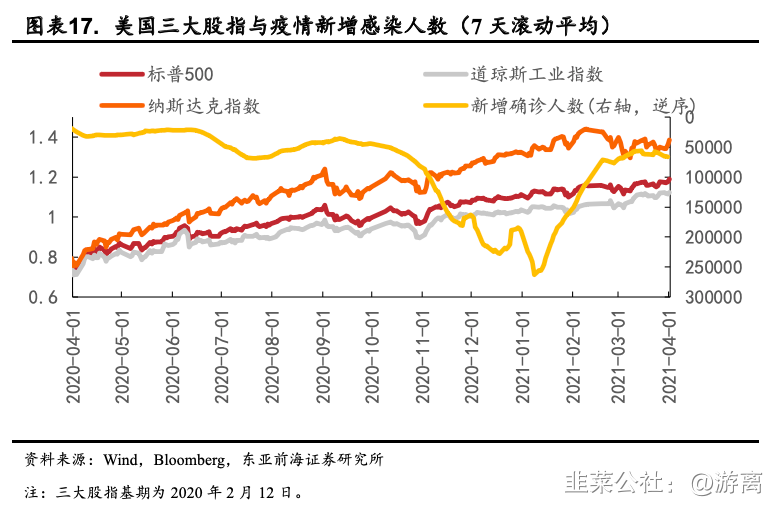

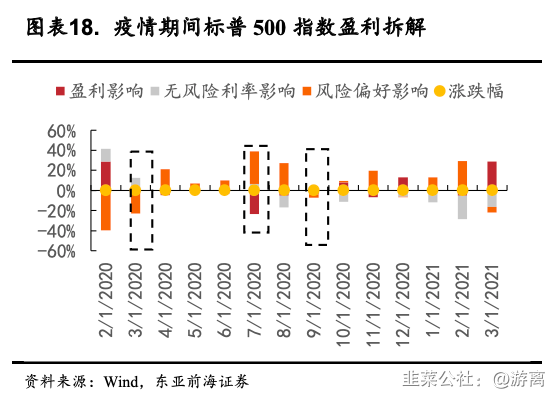

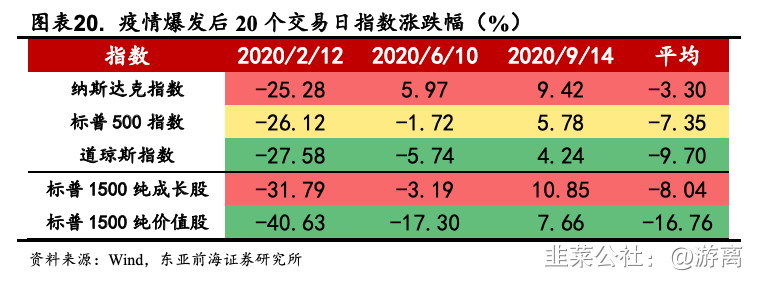

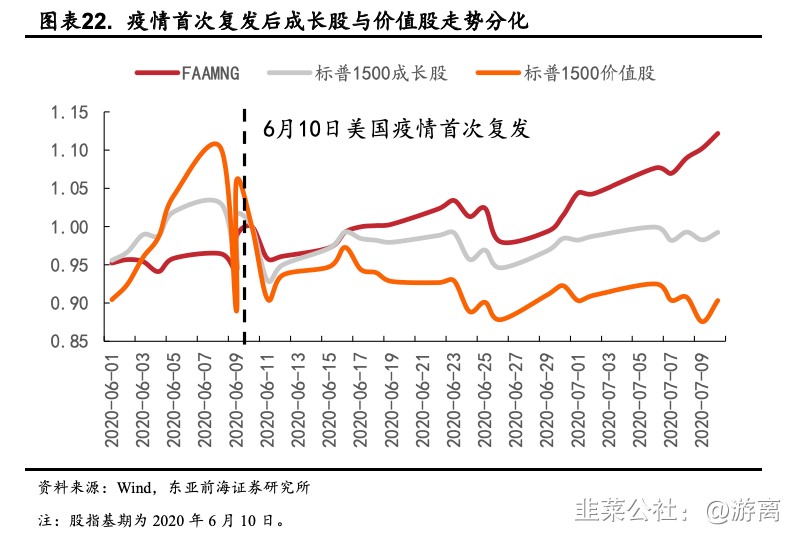

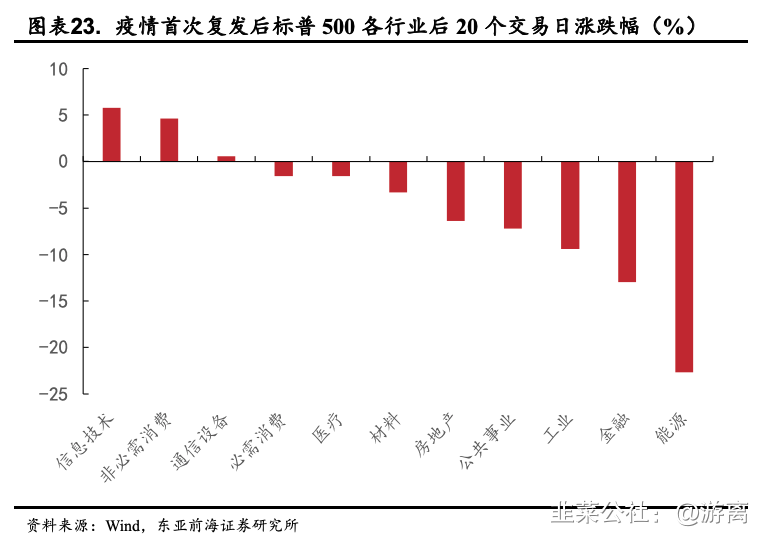

6月10日开始,美国第二轮疫情开始发酵。在经历了很长一段平台期后,伴随着5月份各州防疫封锁措施的放宽,德克萨斯州、佛罗里达州、加州等地新增新冠确诊病例数、住院人数相继再次增长,引发了市场对疫情二次爆发的担忧。疫情首次复发前,6月初随着各州封锁措施的逐步放开,复工进程超预期回暖的推动下价值股整体表现良好;而随着6月10日疫情的再度反复,对复工进程与基本面更为敏感的价值股回吐前期涨幅,再度拐头向下,与成长股走势之间出现显著分化。疫情复发后20个交易日间,标普1500纯价值股累计下跌17.3%,而标普1500纯成长股仅下跌3.19%,而FAAMNG表现尤为亮眼。行业方面,对基本面更为敏感的能源、金融与工业跌幅居前,分别下跌22.65%、12.95%和9.43%;而信息技术与非必需消费表现突出,分别上涨5.79%和4.63%。

美国疫情自9月中旬再度开始升温。这一期间,美国新冠新增病例数在经历了9月14日拐点后再度上升,而欧洲疫情也在进入10月份后开始加速蔓延。然而由于市场对于欧美复工后疫情再度升温有一定预期以及疫苗研发较为顺利,资本市场对本轮疫情的起步阶段反应相对较弱,直到10月中下旬疫情失控爆发式增长后才开始受到较大冲击。疫情二次复发期间,成长股表现再次显著优于价值股。这一期间,标普1500纯价值股累计下跌1.14%,而标普1500纯成长则上涨2.39%。行业方面,能源、金融依然跌幅居前,分别下跌3.76%和2.29%;而信息技术与非必需消费依旧表现突出,分别上涨6.33%和1.03%。

03

印疫情爆发对A股行业和个股有哪些影响?

3.1 印度疫情告急,国产替代行业有望迎来利好

1)原料药

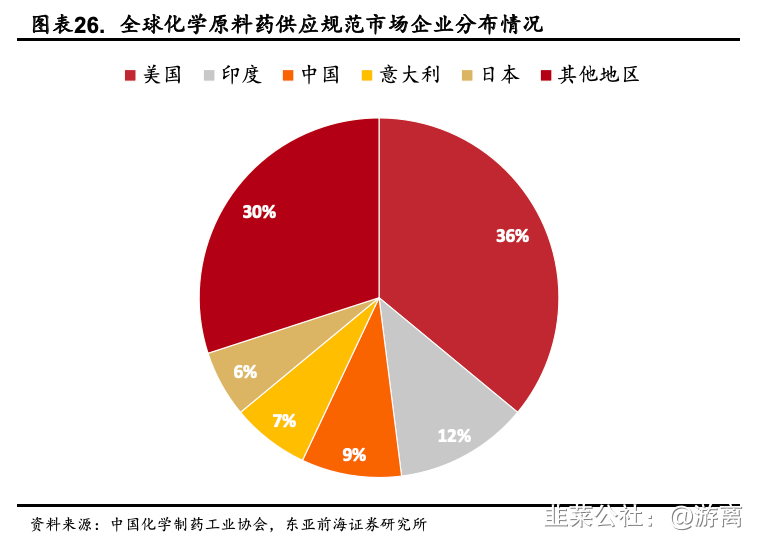

疫情再度爆发,印度原料药产能可能受限。从全球原料药供应分布地区来看,主要集中在美国、印度、中国、意大利和日本地区,这五大地区占原料药供应的69%,其中美国大约占36%,其次为印度、中国、意大利和日本,占比分别为12%、9%、7%和6%。印度作为全球原料药最大的供应国之一,在疫情大规模爆发的情况下有可能使原料药产出下降,对全球原料药供应造成较大缺口,进而可能导致全球原料药供应格局发生变化。

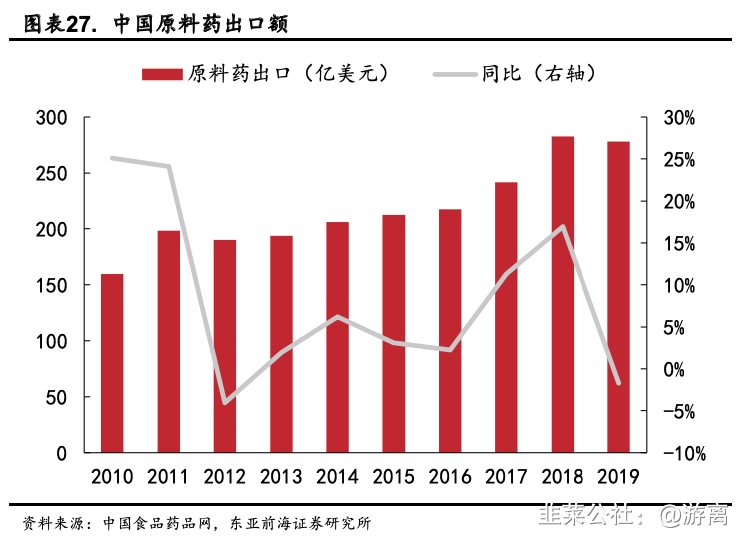

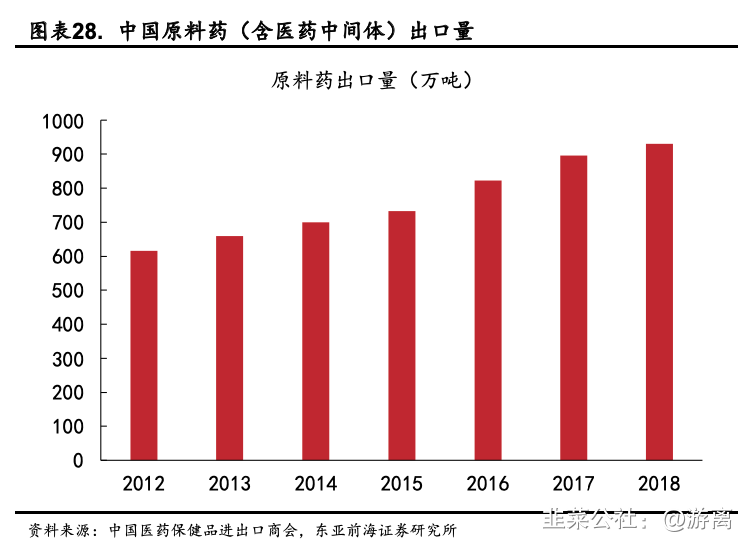

我国原料药的产能相对充足。中国凭借更为成熟的基础工业体系、成本优势,在核心技术、产品质量体系和DMF认证等方面快速追赶印度。近几年中国原料药出口持续增长,2018年原料药(含医药中间体)的出口量达到930万吨,2019年原料药(含医药中间体)的出口金额达到280亿美元,而同年印度自身原料药市场的出口的市场规模约150亿美元左右。

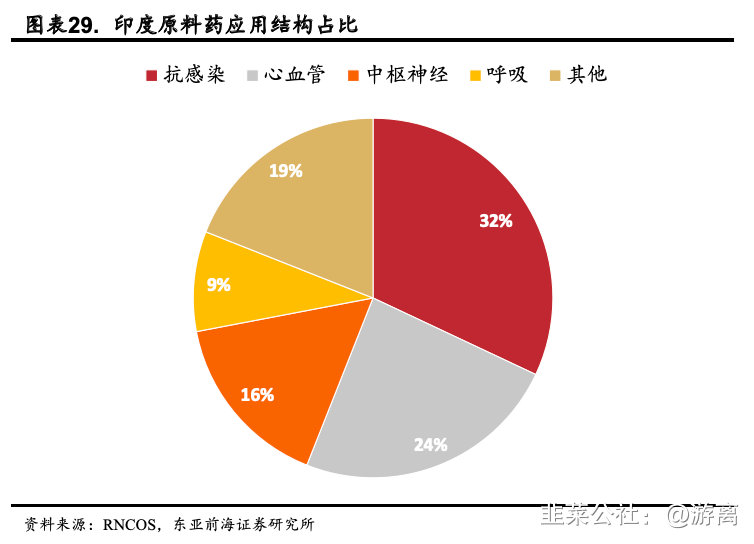

我国原料药产品结构与印度十分类似,且处于印度原料药产业链的上游。根据RNCOS数据,印度原料药品类主要集中在抗感染、心血管、中枢神经、呼吸等领域,其中抗感染和心血管占比较高,二者合计约占印度原料药总体的55%左右,我国在抗感染以及心脑血管领域已经有较强的积淀。根据FDA2018年的统计数据,美国(下游)原料药中,约88%来自海外,其中31%来自于印度(中游),14%来自于中国(上游),而印度出口的原料药约70%来自于中国。

我国原料药产品结构与印度类似,且处于印度原料药产业链的上游,同时叠加国内原料药产能充足,在此情况下,我国原料药企业可能承接部分印度原料药受压制的产能,国内相关原料药企业有望受益。

2)仿制药

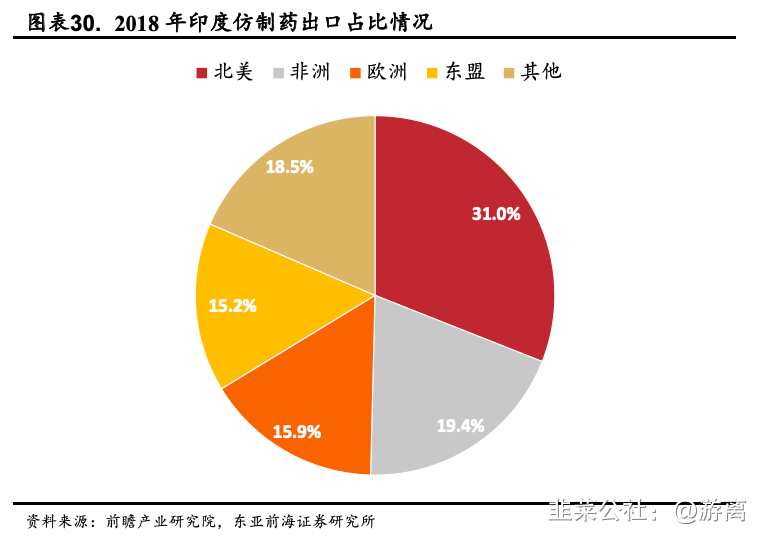

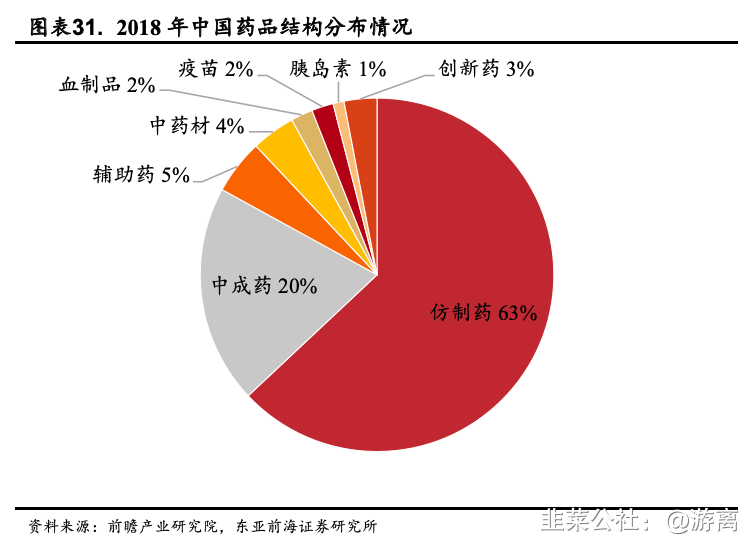

疫情可能使得印度仿制药生产受限,一定程度上利好国内仿制药企业。印度作为“世界药房”,在全球仿制药行业的地位首屈一指,据安永统计,2018年印度占全球仿制药市场份额的20%。根据印度品牌资产基金会(IBEF)数据,2018年印度仿制药出口额为172.7亿美元,其中出口占比北美31%、非洲19.4%、欧洲15.9%、东盟15.2%。在仿制药方面,中国全球市场份额虽比不上印度,但也算是印度的一大强劲对手。根据前瞻产业研究院数据,我国制药企业中大部分以仿制药为主,药品也是仿制药占主流,2018年在国内市场上,仿制药占比高达63%。因此,疫情使得印度仿制药生产受限,也将一定程度上利好国内仿制药企业。

3.2 关注在印度投资龙头公司

在印度有建立生产工厂或计划投资建厂的龙头公司需持续关注。我们梳理了A股主要龙头公司,目前在印度已建厂或有投资计划的有20家,这些公司主要来自电气设备、电子、化工、机械设备、家用电器、汽车、轻工制造、通信和农林牧渔等行业。从公司数量上来看,影响比较大的是电子和汽车制造行业。

整体来看,在当前国内疫情控制较好的情况下,印度疫情对于国内经济生产活动的直接影响较小,但是需要持续关注未来疫情的演进,如果和印度气候环境类似的东南亚地区如果爆发新一轮疫情,那么全球生产的恢复可能慢于市场预期,对于中国而言出口的韧性可能会比市场此前的一致预期要更强。从流动性来看,印度疫情的反复和扩散,可能使得主要经济体央行货币政策收紧的节奏趋缓,对于流动性较为敏感的成长板块有望取得更好表现。当然,短期来看,印度疫情引发资产从新兴市场流出,仍需防范海外避险情绪对国内市场造成的冲击。

04

风险提示

疫情传播超预期,全球疫情防控升级带来经济二次冲击,主要经济体疫苗注射推进不及预期。

- 深度发掘印度影响个股,中期持有,美诺华 华海药业,天宇股份,金发科技00打赏回复投诉于2021-05-05 12:26:40更新查看2条回复

- 1

- 2

- 3