日期:20211031

近期,我们对储能产业链密集调研和研究,新增认知分享如下:

1、需求——超预期

1)宁德和供应链:21H1宁德储能出货5.8GWh,单价0.81元/wh,毛利率37%,我们预计Q3出货4-5GWh,则前三季度实现接近10GWh出货,预计全年大概率超15GWh出货,明年50GWh出货,YOY+178%。

而根据松芝等多家温控企业调研来看,明年宁德的订单-海外表前市场,预计风冷+液冷5万套(主力产品8kw、15kw),1套产品带电300多度电,预计贡献15GWh,因此侧面验证,明年50GWh大概率事件。

2)海博思创:预计今年单价1.3-1.5元/Wh,出货1.3-1.4GWh(去年低于500Mwh),明年预计翻倍。而出货场景前三,独立储能电站占比一半(主要是用于调峰、租赁换指标)、其他系工商业等。而对明年国内行业的总量,预计今年8GWh,明年20GWh,YOY+150%。

3)派能科技:预计21H1出货0.5GWh,Q3出货0.5GWh,预计今年出货1.75GWh,明年翻倍达3.5GWh。而根据调研反馈,海外市场盈利好,国内市场供应链仍是“劣币驱逐良币”。从明年增量来看,海外工商业比较明显。

2、应用场景——工商业+全球独立储能电站是增量,表前市场小时数增加有望成为趋势

1)工商业:

盈利模式为电价峰谷套利,核心目的为降低电费。经济性以储能(或光储系统)度电成本成本低于综合电费为准。

近年欧美天然气价格飙升带动电费持续抬升(天然气发电机组多),降低用电成本以及对冲未来电价上涨为工商业配储核心逻辑。

国内电价政策组合拳(拉大峰谷价差+工商业全部参与电力市场交易+交易价格上下20%浮动)将部分地区峰谷差扩大到0.7元/kwh以上,已跨过业内共识的经济性门槛,叠加各地可能陆续出台补贴(浙江按储能放电量补贴0.8元/kwh),经济性显著将拉动工商业储能放量。

按国内市场情况测算,假设储能投资成本1.5元/Wh,寿命10年,寿命末期可用容量80%,DoD 95%,年运维费用是初始投资的1%,每天充放1次,折现率5.5%,则LCOS为0.75元/kWh,

图:工商业配储度电成本敏感性测算

图片

数据来源:天风证券测算

2)独立储能电站:

多个电站共享/共建一个独立大型储能可满足配储政策要求,独立储能与风光装机将形成供需市场,通过分成、共享、租赁、指标互换等方式建立盈利模式。规模效应下,独立储能电站投资成本低于同等容量多个配储,优势明显,新增风光装机或将带动独立储能放量。

3)表前配储小时数的变化趋势:

加大配储时长同样具备规模效应,独立储能场景下,时长增加储能容量增加,可配比风光装机量增加,收入提升,但成本低于新建同等增量储能,因此储能时长增加趋势明显(比如从2小时到4小时)。

3、产品技术壁垒——逆变器、电力设备零部件升维、电池、温控等降维

客观讲这个赛道的技术壁垒不高,从产品性能指标来看,储能要求的指标有自己的特性,但跑一圈调研,从一个相对普世的角度来理解,我们认为逆变器、电力设备零部件如高压直流继电器、薄膜电容、熔断器、等技术难度是升维的;而电池、温控等降维。比如,温控企业的反馈,idc的温度要求比对储能的温控要求更高;发热量更大,CPU等的处理频率很吃温度环境等。

因此,过于看重技术壁垒,特别是讲究终局很难在这个环节进行投资。相反,我们认为项目经验、成本控制是关键。

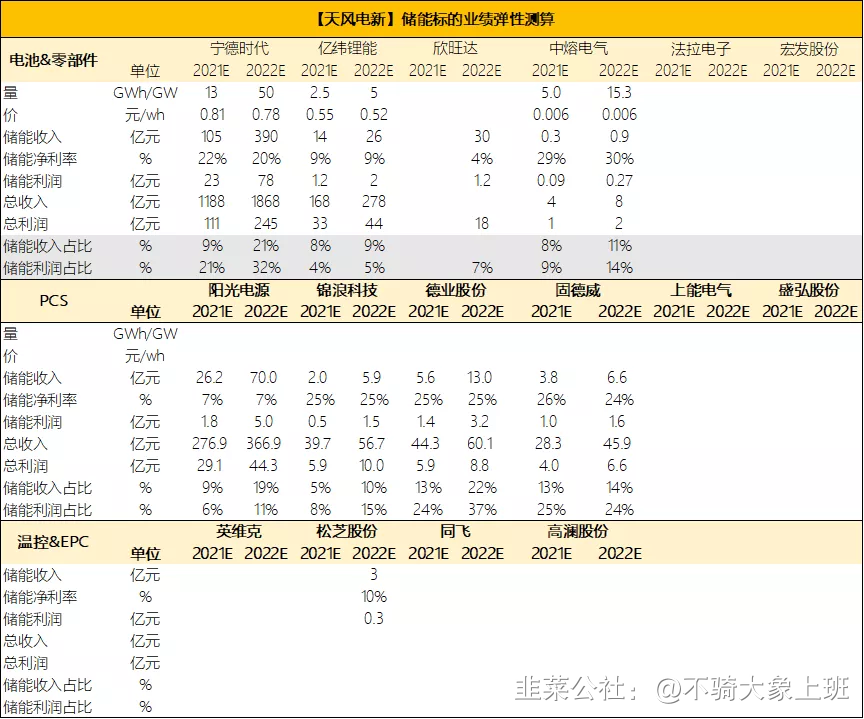

4、业绩弹性(弹性VS.质地优秀)

选股角度上,海外供应链优于国内,表后供应链优于表前。初期,市场的刻板印象系质地优秀的公司储能业务弹性不大,而弹性应动态来看。

1)以宁德为例:量的角度,今年预计17GWh,明年预计50GWh,价格今明年0.81、0.78元/wh,毛利率从中报来看,37%毛利率(去年同期25%)已经超过做家储的派能科技(36%,三季度继续下降),按照20%的净利率测算可得今明年储能利润在28、78亿元,占比总利润23%、31%。

图:宁德时代储能业务弹性测算

图片

数据来源:宁德时代报表、天风证券测算

图:宁德时代储能业务毛利率 vs. 派能科技毛利率

图片

数据来源:宁德时代报表、派能科技报表、天风证券测算

2)其他:

集成商:宁德(美国、澳洲、中国)、比亚迪(欧洲)、华为(欧洲、中国)、阳光(美洲、澳洲)、沃太能源等(欧洲、澳洲)(根据调研反馈,ems、bms控制比较重要)

电池:宁德(见上表分析)、比亚迪、亿纬(配套华为、沃太,明年贡献35个亿+收入)、欣旺达(配套华为,明年贡献30个亿收入)。

逆变器:阳光(美洲、澳洲,明年贡献75个亿收入)、德业(美国、巴基斯坦、南非,明年贡献15个亿)、锦浪(欧洲、澳洲,明年贡献收入5.3个亿)、固德威(澳洲、欧洲,明年贡献收入14.1个亿)、盛弘(工商业储能,海外大头,但反馈价格降地块)。

电池材料供应链(考虑弹性,不列举所有供货商):德方纳米(宁德-储能)、沧州明珠(三星-储能-美国市场)。

电力设备零部件:继电器宏发(宁德)、低压电器良信股份(华为、宁德,明年贡献1个亿+收入)、熔断器中熔电气(华为、宁德,明年储能贡献1个亿收入)、薄膜电容等法拉(华为、宁德)。

温控:松芝、空调国际(均液冷-宁德-出口-表前,明年贡献3个亿收入),英维克(华为、比亚迪)、高澜(宁德-国内-表前)、同飞股份、申菱环境等。

- 1