最近高压线束公司受到市场关注,沪光股份四连板引人注目、上游卡倍亿20cm封死涨停。这就给尚在低位的得润电子打开一定的补涨空间。

得润电子分两方面讲:

一、高压线束

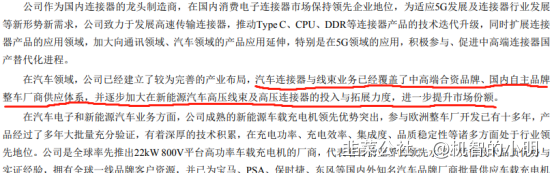

根据公司的半年报,公司业务包含高压线束领域,并已覆盖众多品牌。

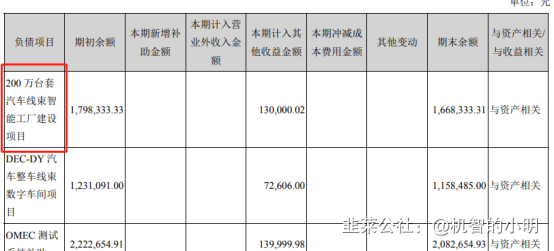

在产能方面公司已有200万台套汽车线束工厂在建

以沪光股份的数据估算,产值大约在30亿左右(昆山沪光项目同样为200万台套产能,预计产值30亿)。再按高压线束7-8%的净利率算(沪光的数据),满产满销净利润能有2.25亿左右。

有些同学可能会有疑问,有了产能,销量该如何保证?这就要介绍第二方面,得润的车载充电机。

二、车载充电机(OBC)

得润的车载充电器使用的是第三代半导体技术碳化硅高频解决方案,并且是全球率先量产的22KW 800V平台高功率车载充电器,代表着目前业界的领先水平。

在此基础上,公司进一步做了集成,将OBC(车载充电机)、DC/DC变换器、PDU(电源分配单元)三合一集成为ODP集成式车载电源管理模块,以满足新能源汽车的轻量化,并降低了成本。

由于技术领先且持续降本,公司今年也连续拿下大单。

6月4日,公司公告称与“光束汽车”达成合作,独家供应“ODP集成式车载电源管理模块”,生命周期销售额预计达50亿。

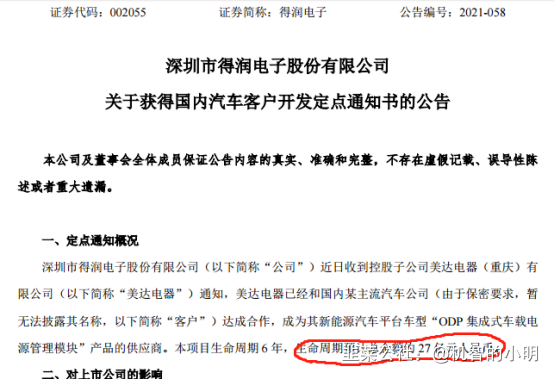

10月21日,公司公告称与国内某主流汽车公司达成协议,为其提供“ODP集成式车载电源管理模块”,生命总金额预计为27亿。

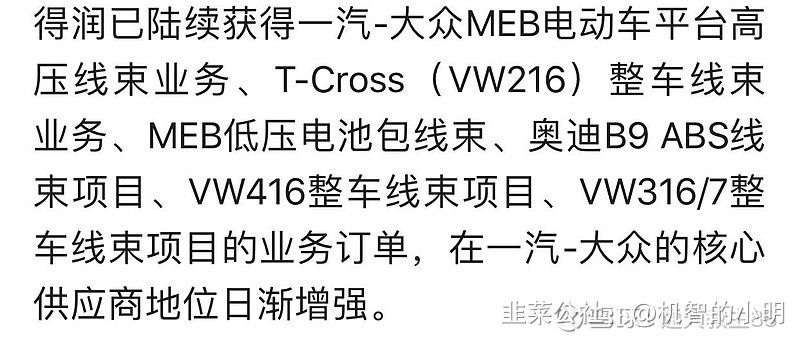

OBC与ODP这一块是刚签下订单,很难对利润进行估算。但从客户角度看,由于是给宝马、奥迪、保时捷Taycan、PSA供货,所以毛利应该不会低于行业平均水平。这也从一定程度上反应出产品在技术上的领先。(同样应用碳化硅技术的欣锐科技OBC毛利率为19.74%,不负责任的讲,光这两个订单,可能就有15亿以上的毛利)

再回答之前的问题,既然得润已经切入了宝马、大众、PSA等集团的供应链,那么有理由认为,等高压线束一旦投产,也能逐渐适配进相关车型。

最后讲讲公司业绩问题,关于今年业绩的低迷,董秘给出过解释:一是原材料上涨、二是芯片短缺、另外就是东南亚疫情以及新产能布局。

不过从三季报来看,个人认为还有两点,一个是财务费用增加了6100万,还有就是信用减值比去年增加了1.57亿,加上这两笔,业绩也不是很难看。有好也有坏,当期利润虽然难看,但是财务洗了澡,配合明年项目落地,业绩上能打个翻身仗。

此文仅作为分享不做推荐,个人看好并持有得润电子。

- 1