(关注原因:短线。2020年中国AMT重卡渗透率为3.0%,与欧美80%以上差距极大,我国重卡AMT渗透率提升带动公司单车配套价值翻倍,对应业务产值峰值有望达到20-30亿元水平,目前公司57亿市值,存在一定低估。)

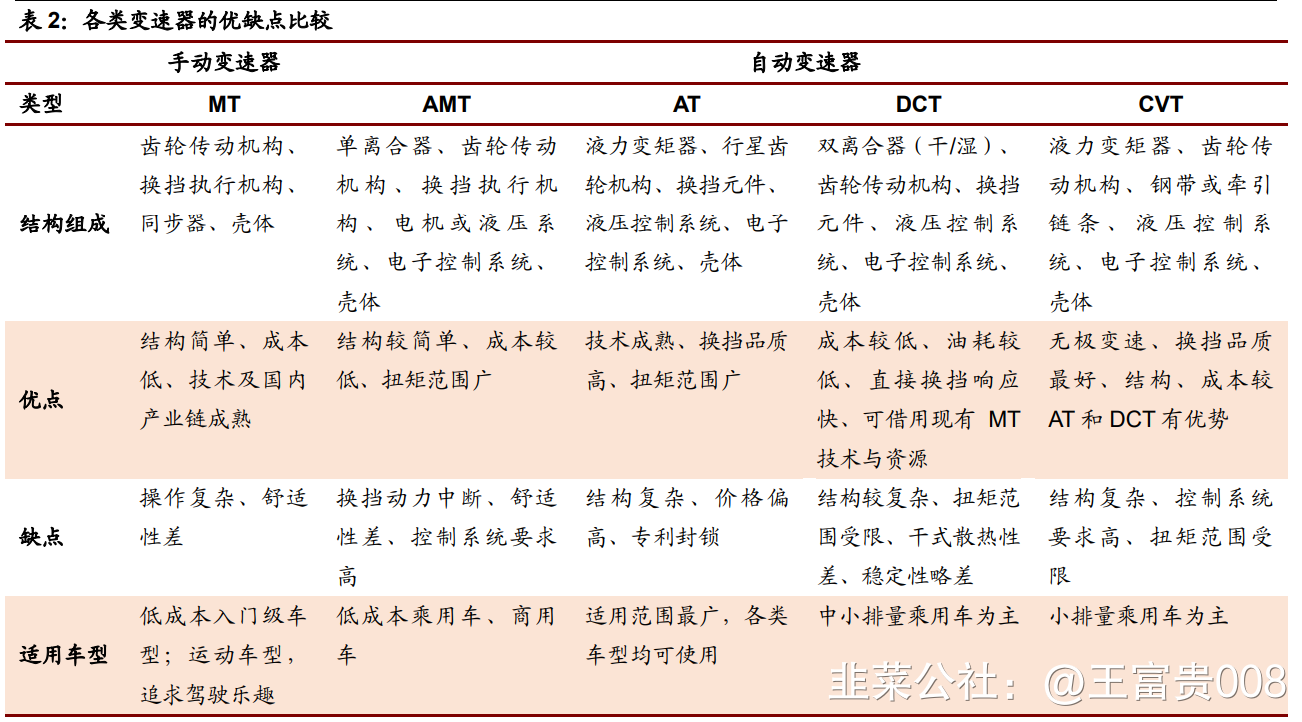

1、同步器齿环业务。公司是国内汽车同步器齿环龙头,市占率超过30%,汽车相关产品包括同步器、双离合变速器零部件、差速器等,覆盖乘用车及商用车,下游客户包含大众、麦格纳、上汽、采埃孚等国内外优质企业。同步器业务将受益于重卡AMT(自动变速箱)放量:重卡AMT在安全性、油耗经济性方面较MT优势显著,2020年中国AMT重卡渗透率为3.0%,与欧美80%以上仍差距较大。伴随国六落地、治超限载政策推动,我国重卡AMT渗透率有望显著提,带动公司单车配套价值翻倍,达到约1000元。

1)中国汽车工业协会数据显示,今年以来重卡市场从2020年4月到2021年6月一直保持旺销势头,销量连续15个月创当月历史新高,今年上半年我国重卡销量达117万辆。随着国六落地、治超限载政策推动,我国AMT重卡渗透率将显著提升,经测算重卡AMT配套比例的提升,公司对应业务产值峰值有望达到20-30亿元水平。

3、差速器新业务。公司中长期规划了1000万套差速器总成产能,在产能及竞争优势建设上,公司重点发力全产业链建设,包括集壳体铸造、机加工,行半齿锻造、机加工、热处理以及总成装配。今年上半年已实现大众、东风、吉利等客户项目量产,包括自主设计的EDS差速器总成独家配套吉利极氪。10月27日发布2021年第三季度报告,营业收入10.65亿元,同比增长34.22%;净利润1.76亿元,同比增长26.88%。(部分资料来自中信证券、华创证券研报)

- 1