一、超达装备301186--汽车内外饰模具

1.募资及估值分析

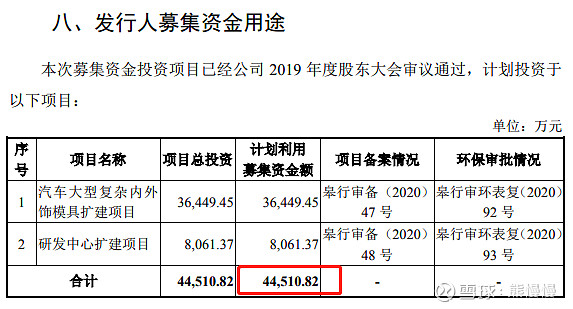

发行股数1820万股,发行后总股本7275.88万股,发行价28.12元,募集资金5.12亿元,对应发行后总市值20.46亿。

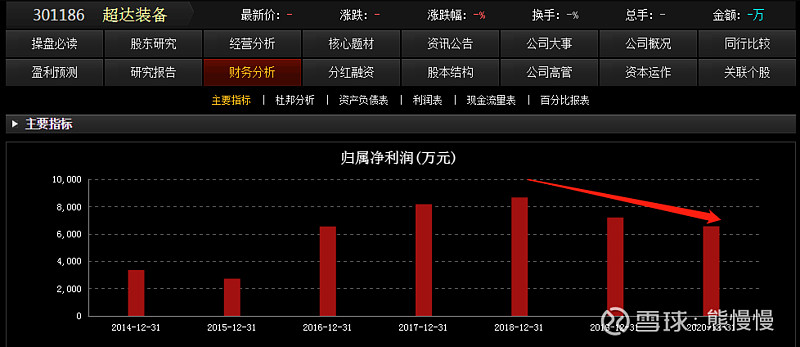

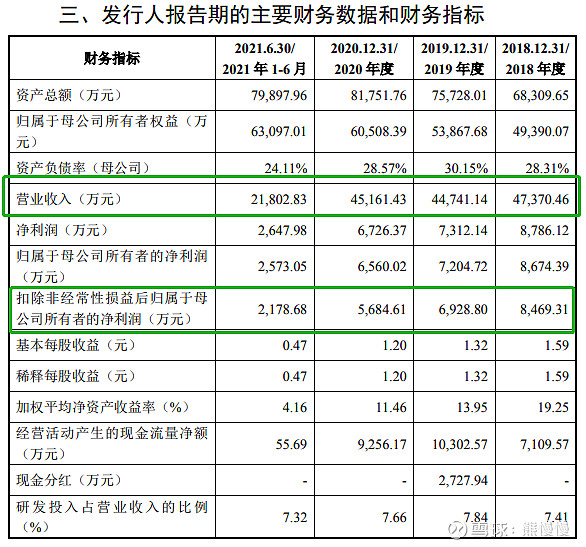

(1)报告期内连续两年业绩下滑,21年预计勉强持平。

行业因素叠加疫情,是公司的说法;列举了同行业的几个公司都是下滑的,比烂谁不会啊!行业整体不好,如果看好行业未来的,可以保持跟踪等拐点。

公司预计 2021年实现营业收入 42,000 万元-48,000 万元,较上年同期变动率为-7.00%至 6.29%;预计全年归属于母公司的净利润为 6,100 万元-7,000 万元,较上年同期变动率为

-7.01%至 6.71%;预计全年扣除非经常性损益后归属于母公司股东的净利润 5,100万元-6,000 万元,较上年同期变动率为-10.28%至 5.55%。

(2)传统汽车领域业务畏缩,自动化工装设备支撑,电池模块概念

(3)业绩不增,毛利下滑,30倍+的PE,不算便宜;同行业中的公司(合力科技、海泰科、宁波方正等)近期各自有些概念的上涨(新能源车、光伏等),拔高了行业估值,加之,公司属于小市值,看起来不贵。个人不会关注。

2.公司概况

主要业务或产品

公司系国内领先的汽车内外饰模具供应商,主要从事模具、汽车检具、自动化工装设备及零部件的研发、生产与销售。公司主营业务以模具为核心,其中汽车内外饰模具是模具产品最主要的构成部分。汽车内外饰模具主要包括汽车软饰件模具和发泡件模具,该类模具主要用于制造汽车顶棚、地毯、座椅、侧围、门板、行李箱内装件、底护板及汽车仪表板等。

二、

凯旺科技301182--电子精密连接组件(安防)1.募资及估值分析

发行股数2396万股,发行后总股本9582.17万股,发行价27.12元,募集资金6.5亿元,超募3.5亿元(“涨幅”117%);对应发行后总市值25.99亿。

(1)电子精密连接组件是个比较成熟的低毛利行业(20%不到),拼得是供应链管理(原材料价格波动受全球大宗供求关系影响)和成本控制;消费电子领域有立讯精密,军工领域有中航光电,其他公司发展都比较一般。

(2)公司现阶段主要在安防领域,比较依赖海康和大华,有医疗行业的产品研发积累;员工2900多人(属于劳动力密集型),股东有“农名工创投”“返乡创投”,是当地扶贫脱贫的典型公司。

(3)募投项目周期短--15个月,可以为公司增加4亿/年营收、4000万/净利润。

综上,公司所在行业一般、增长一般,属于低附加值产业内迁;募投项目投产后公司年净利可以达到1亿左右,给予30倍PE,合理估值30亿。

2.发行人主营业务经营情况

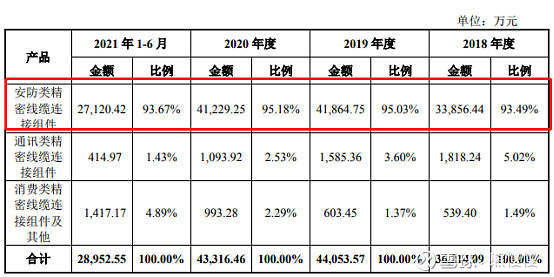

公司是一家专注于电子精密线缆连接组件的研发、生产和销售的高新技术企业,目前产品主要应用于安防设备和通讯设备等领域。公司致力于为安防、通讯等领域客户提供电子精密线缆连接组件的连接解决方案,并逐步向军工装备、轨道交通、医疗器械、新能源等领域积极拓展。

公司坚持走自主创新道路,把技术创新能力的建设作为公司持续发展的原动力。公司拥有一支技术水平较高、熟悉行业技术发展方向、项目经验丰富、善于创新的产品研发队伍,通过自主创新研发、协同客户研发以及辅助客户研发的方式,及时为客户研发出满足需求的连接组件。公司的技术中心研发实力较强,先后被认定为“河南省企业技术中心”、“河南省精密连接组件工程技术研究中心”和“河南省精密线缆连接组件工业公共技术研发设计中心”,自主研发的 IP67等级防水技术、阻断式防水技术、信号完整性处理技术等多项核心技术已形成规模化生产,有效解决了客户对安防类精密线缆连接组件的气密性要求。

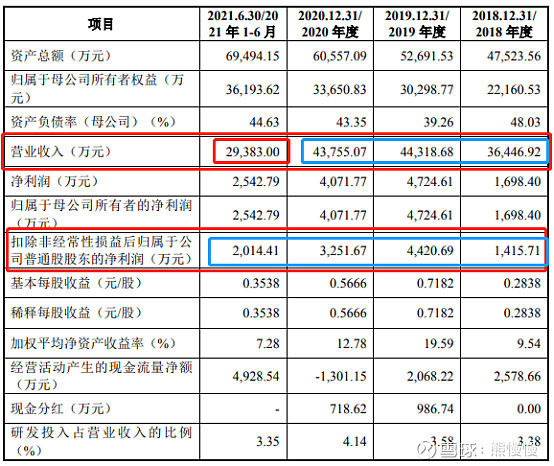

3.财务及业绩

4.风险因素

客户集中暨重大客户依赖风险

受国内安防行业市场集中度较高的影响,公司客户集中度高。报告期内,公司向前五大客户的销售收入占营业收入的比例分别为 91.00%、92.95%、90.88% 和 90.22%,其中向第一大客户海康威视的销售收入占营业收入比例分别为 54.21%、52.05%、46.02%和 46.14%。

毛利率下降风险

报告期内,公司通过不断开发新产品、加强生产管理、控制生产成本等方式 提升主营业务毛利率,主营业务毛利率分别为20.88%、24.73%、21.90%和19.55%。

资金拆借相关风险

2018 年和 2019 年,发行人与客户东方安防、外协供应商惠邦晟等公司之间存在资金拆借的情形,相关资金已于 2019 年底前全部收回。

5.募投项目

经测算,项目完全达产后预计可实现年销售收入44,880.00万元,利润总额4,364.00万元。本项目经济效益良好,具有较高的投资价值。

投资有风险 入市需谨慎