【研报脱水】广和通:公司有望成为物联网模组双寡头之一

韭菜盒子

明天一定赚的萌新

2020-12-22 21:32:37

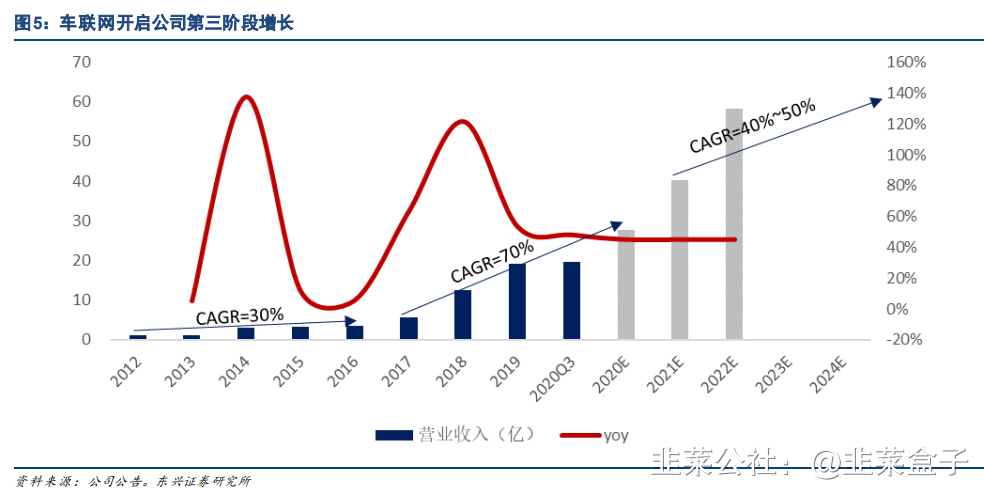

1、2020年7月收购Sierra车载业务,打开公司收入增长第三阶段。

车联网产业已经上升至国家战略地位,目前全球车联网通信技术已完成标准化制定,产业化阶段已到来。Sierra在全球车载市场具备先发优势,目前占据全球车载模组20%市场份额,收购完成后公司与Sierra的紧密交流与合作亦可加强公司在国内车联网领域的整体实力。预计公司未来3年将保持40%-50%收入增速,在车联网时代开启第三阶段增长。

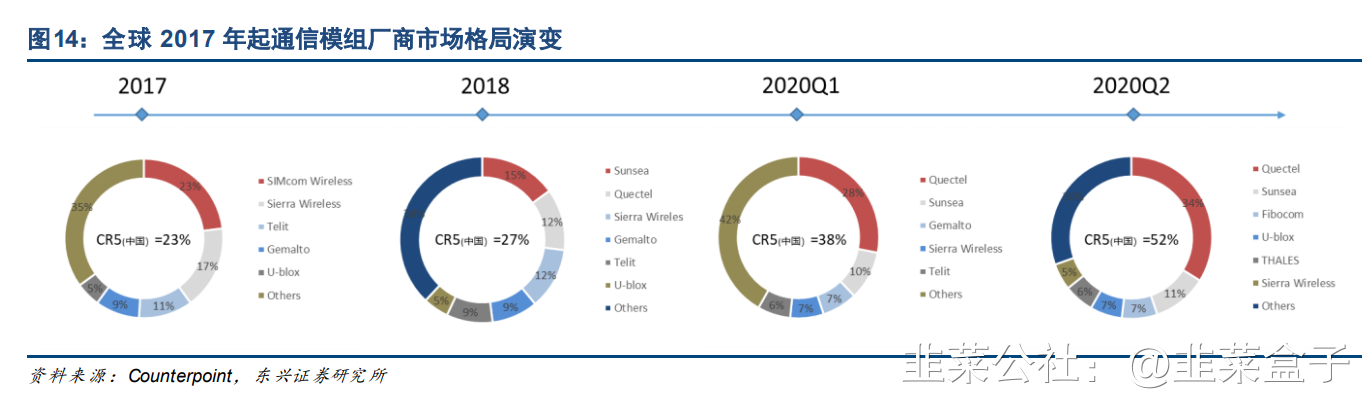

2、5G窗口期,公司有望受益成为物联网模组双寡头之一。

疫情加速国内模组厂商在全球市场扩张。根据counterpoint数据,2017年至2020 Q2,CR5中国内模组厂商在全球物联网模组出货量占比从23%提升至52%,公司在2020Q2跃升为全球第三大物联网模组供应商。5G时代,研发投入提升和模组降价加速将加快中小模组厂商出清。公司将借力芯片国产化风口,铸就强者恒强优势。

预计公司2020-2022年净利润分别为3.00、4.22和5.61亿元,对应EPS分别为1.24、1.75和2.32元。当前股价对应2020-2022年PE值分别为47、33和25倍。看好物联网行业高景气度背景下,公司发力车联网。

风险提示:5G发展不及预期,车联网渗透率不及预期。

(本文资料引自东兴证券研报)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

广和通

工分

83.74

转发

收藏

投诉

复制链接

分享到微信

有用 14

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1