●王子新材(002735):传统包装主业面临天花板,开启“包装+消费电子+军工”多元化经营

摘要:

①王子新材是“中国包装行业百强企业”。公司在做大做强原有“塑料包装”主营业务的同时,积极关注并寻找具有良好发展前景的新兴产业机会, 实现多主业的战略转型。

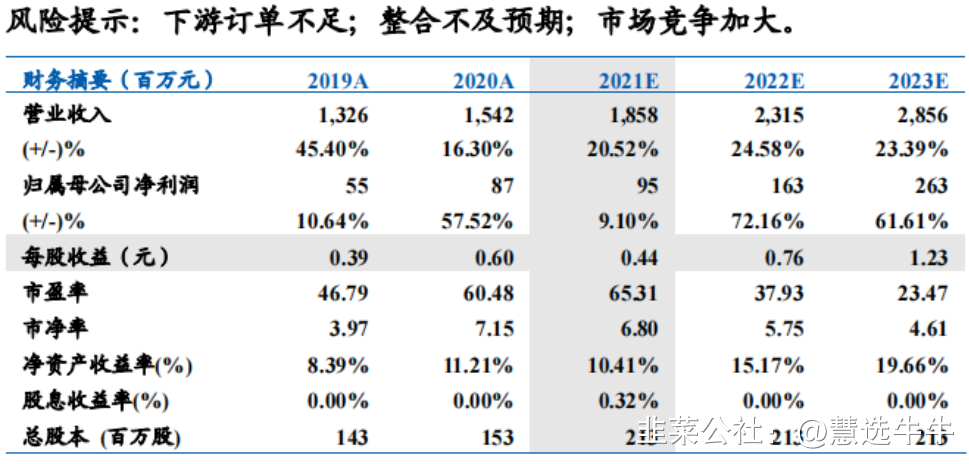

②预计2021-2023 年公司营收增速分别为20.52%、 24. 58%、23.39%;对应归母净利润分别为0.95. 1.63. 2.63亿元; EPS分别为0.44、0.76、1.23元/股;对应当前股价的PE分别为65、38、23倍。

正文:

公司简介

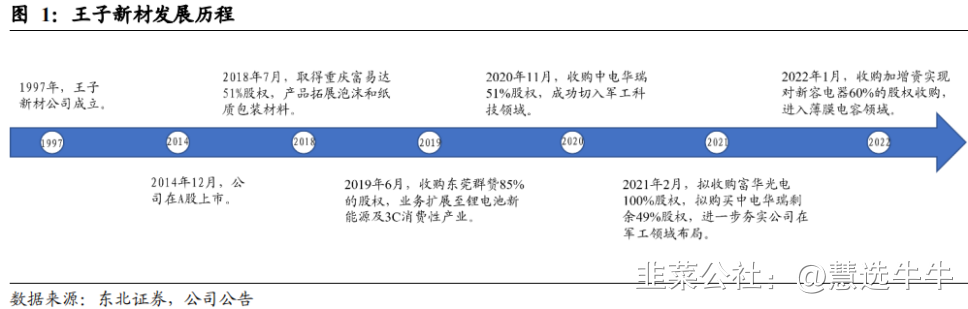

王子新材是“中国包装行业百强企业”。公司成立于1997 年,于2014年在A股上市,专注于塑料包装业务,在电子产品和家用电器包装行业具有规模优势和产品线优势,目前可生产包括塑料包装膜、塑料托盘和塑料缓冲材料、聚苯乙烯泡沫( EPS )、聚合发泡材料(EPO)、蜂窝纸等系列上百个品种的包装材料。经过二十余年发展公司规模不断壮大,在专注服务智能电子、计算机、家电、厨卫、食品、烟草制造行业的同时,大力推动市场多元化,目标客户拓展到物流、医药、新能源、半导体、智能家居、绿色农业等行业。

公司主营业务

公司目前主要涉及三大业务板块,随着各项收购事项的稳步推进,公司业务版图逐渐清晰:

( 1)包装业务。主要产品包括塑料包装膜、塑料托盘、塑料缓冲材料(主要是EPE缓冲材料)、聚苯乙烯泡沫(EPS).聚合发泡材料(EPO)及其与辅料组装形成的复合包装材料等传统与新型全生物降解包装材料,主要应用于计算机、智能手机、家用电器等电子产品的生产周转及销售包装;

(2)消费电子业务。主要产品包括无线充电器、移动储能电池、两轮车动力电池等,主要应用于移动智能设备、家庭便携式备用电源、智能电器等3C消费性产品的设计和制造;

(3)军工科技业务。主要产品包括多功能标准显控台、非标准系列显控台、显控台模块、国产自主可控装备应用开发等,主要应用于军工舰船电子信息系统。完成新容电器股权收购后,进入了薄膜电容领域,进一步实现在电磁发射装备领域的布局。

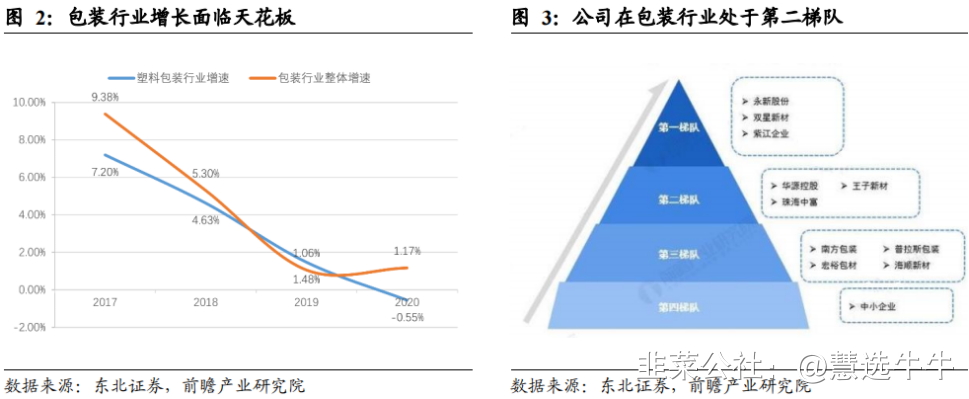

传统包装主业面临天花板,消费电子及军工业务打开公司成长空间

(1)消费电池及小型动力电池需求高增长,带来业务增量。子公司东莞群赞是专业从事小型动力电池、储能电池、移动电源及无线充电设备的ODM专业厂商。随着5G普及带动手机、平板电脑换代,国产3C设备出货量稳步增长,国产消费锂电池行业规模持续提升;同时,随着电动两轮车市场高速增长及锂电成本下降,锂电池加速替代传统铅酸电池,锂电两轮车产销量及市场渗透率不断提升,对小型动力锂电池需求也逐步增长。

(2)切入舰船电力系统及特种发射装备行业,打开公司成长空间。连续收购中电华瑞、宁波新容电器为公司在特种发射装备领域发展奠定基础。中电华瑞和宁波新容电器是舰船综合电力系统技术和特种发射技术重要供应商,具备较强的技术实力及相关军工资质。未来随着我国全电推进舰船的持续研制及特种发射装备的研制和配套列装,公司相关业务将迎来高速增长。

盈利预测及投资建议

预计2021-2023 年公司营收增速分别为20.52%、 24. 58%、23.39%;对应归母净利润分别为0.95. 1.63. 2.63亿元; EPS分别为0.44、0.76、1.23元/股;对应当前股价的PE分别为65、38、23倍,考虑公司传统包装主业稳步发展,消费电子领域稳步增长,特种发射装备领域即将迎来爆发,给予公司2022 年50倍估值,目标价为38.0元,首次覆盖,给予“买入”评级。

来源:

东北证券-王子新材(002735)-《公司动态报告:做强包装主业,开启“包装+消费电子+军工”多元化经营》。2022-2-28;

- 1