机床

昨天的信贷和社融数据,从总量上看是货币政策“不急转弯”的实锤,缓解市场疑虑;从结构上看是制造业投资高增长的实锤。

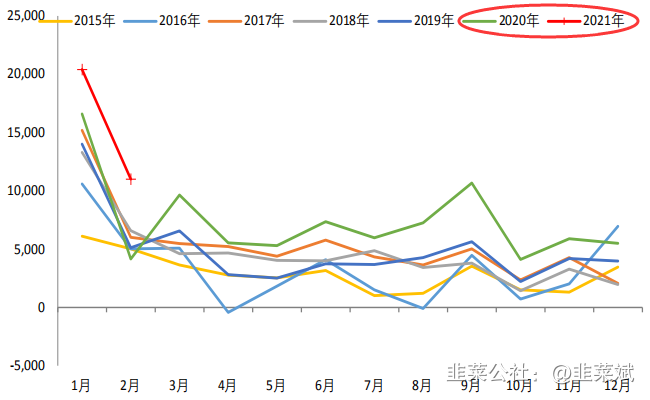

企业中长期需求旺盛是支撑新增信贷超预期的主因。2 月企业部门中长期信贷新增 1.1 万亿,同比多增 6843 亿,几乎是往年2 月同期水平的两倍。企业中长期信贷同比高增的趋势已经延续半年以上,但2月偏弱月份仍然表现强势,充分体现了背后经济修复动能的持续改善。

图:企业中长期信贷单月新增是往年同期的两倍(单位,亿元)

企业中长期融资需求的另一面就是制造业投资。数据印证制造业投资持续修复。

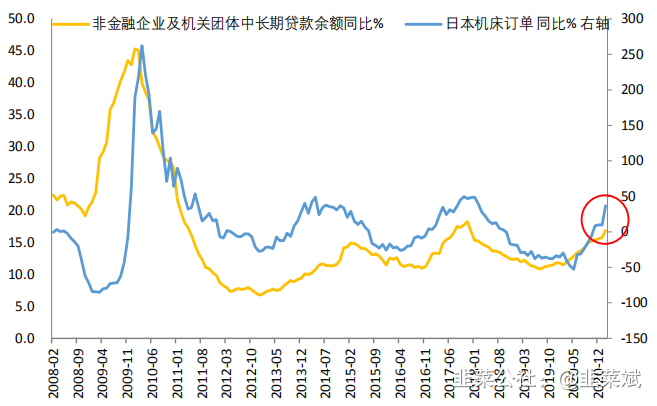

而日本机床订单是国内制造业投资的领先指标。因为国内制造业和日本机床相互依存,国内自给率偏低,又是日本机床的主要进口方,当国内制造业投资回升时,进口机床和进行中长期融资基本是同步的。

日本机床订单2月同比增速高达 36.7%。

所以,企业中长期贷款和制造业领先指标相互印证,指向我国制造业投资持续复苏。

由此,阿策维持对国内机床产业5年景气周期的看多。详细阐述如下。

机床,装备制造业的加工母机。

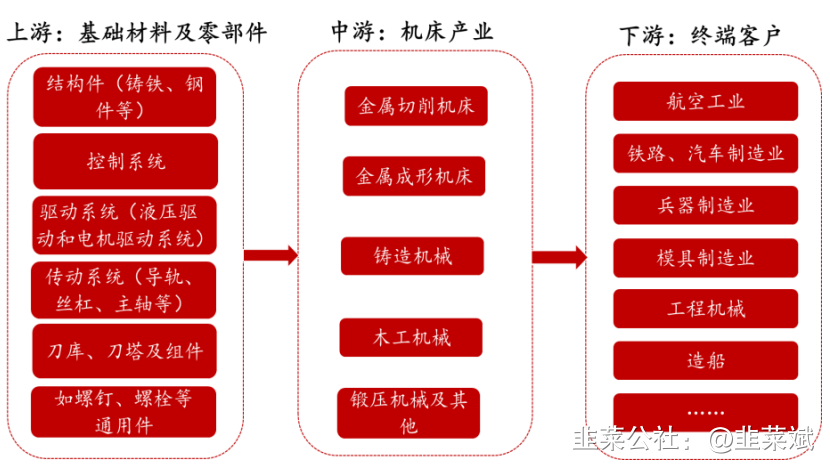

机床工具主要包括金属切削机床、金属成形机床、铸造机械、木工机械、机床附件、工量具及量仪、磨料磨具和其他金属加工机械等八个子行业,下游客户包括汽车、轨道交通、国防工业、航空航天、工程机械、消费电子等领域。

2019年国内机床产值约为194亿美元,全球占比为23.1%,是世界第一大机床生产国。但国内机床行业长期处在产业链中低端,且核心零部件对外依存度较高,大而不强。

图:国内机床行业发展历程

一个典型的对比数据就是产品单价。根据海关总署数据,我国进口金属加工机床单价达到几万美元,而出口金属加工机床单价仅为几百美元,天壤之别。

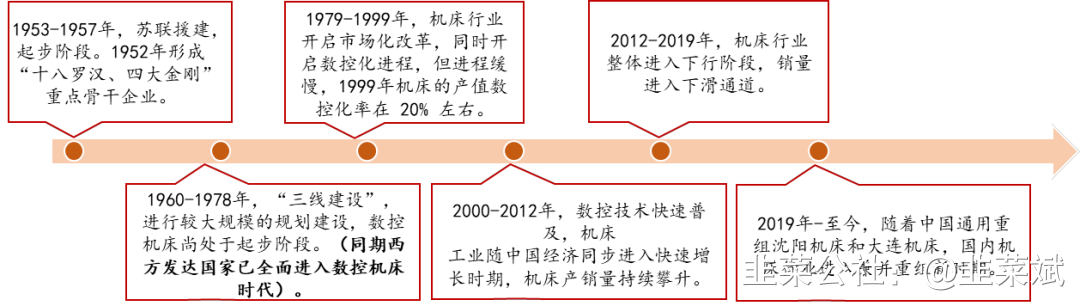

改革开放40年以来,国内机床工业的规模变化过程大致可分成三个阶段:

1)改革开放初至上世纪末(1978-2000)。这一阶段机床工业的主题是体制改革、引进合作和调整提高,总体上处于培育基础、积蓄能量的阶段;

2)本世纪初至2011年,这一时期各种增长要素——改革基础、开放入世、劳动力供应、市场需求、4万亿计划等充分叠加,机床工业随同中国经济同步进入了快速增长时期,2000年金切机床总产量为18万台,到2011年已达86万台,11年间产量增长近4倍;

3)2012年至今。受前几年机床行业产能增速较快,以及下游市场需求下降的影响,我国机床行业的销量及产值均开始呈现下降态势,2019年的国内产值已由2011年的高点下降约30%。2019年金切机床总产量42万台,7年间产量腰斩。

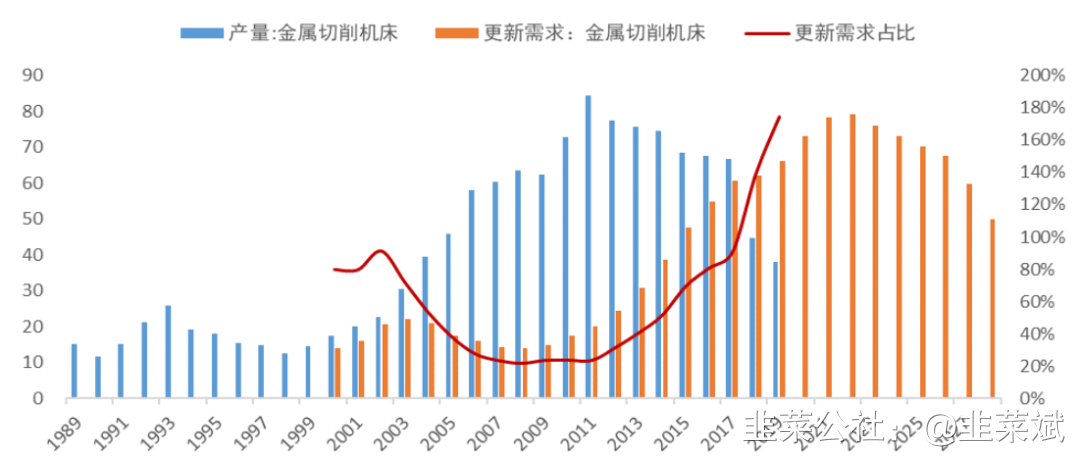

保有量方面,根据前瞻产业研究院数据,目前国内机床存量约为800万台,役龄10年以上的传统机床超过60%。

根据海天精工招股说明书,机床属于机械制造业中的耐用消费品,一般其使用寿命可以达到10年左右。据此计算,目前约有450万台以上机床处于报废阶段,这意味着目前国内存在巨大的机床更新换代需求。

即有450万台以上机床处于报废阶段,意味着目前国内存在巨大的机床更新换代需求。

按照10年左右寿命计算,T年的更新需求等于[(T-9)+(T-10)+(T-11)]/3。据此更新需求应在2018年快速增长至一个高点。但事实上,2018年机床景气度依然下行。

推测原因,更新需求是理论需求,只有当以制造业固定资产投资为代表的宏观经济数据复苏带来的真实需求出现好转时,理论需求才能提供更好的弹性,真正释放出来。

站在当前时点,我们认为下游需求的复苏正在向上传导,产业步入正循环。

汽车为机床最大下游应用,占比约为40%,因此汽车行业发展直接影响了机床行业发展情况。

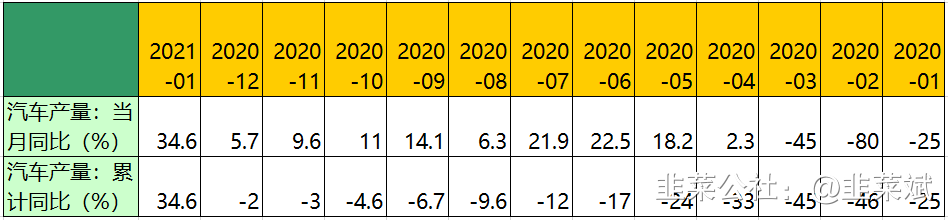

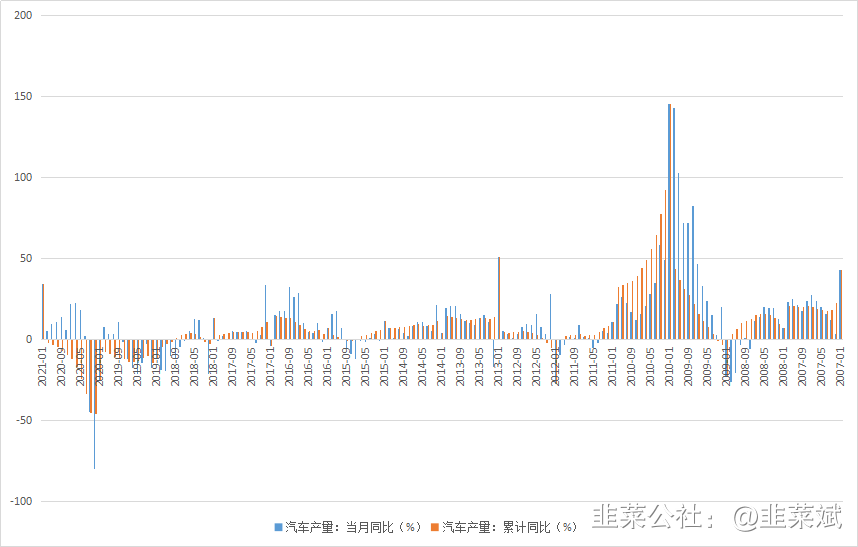

根据中汽协数据,2020年4月份以来,我国汽车产量实现同比转正,行业复苏在路上。

表:汽车产量同比及累计同比

数据来源:中汽协,choice

图:2007年以来汽车产量同比及累计同比

数据来源:中汽协,choice

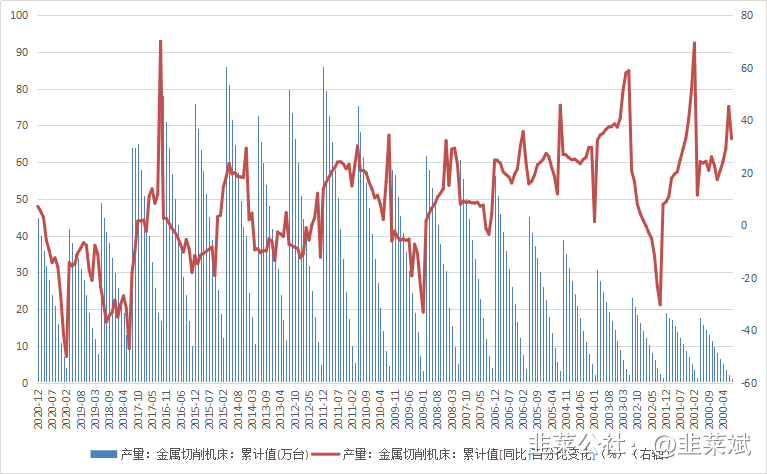

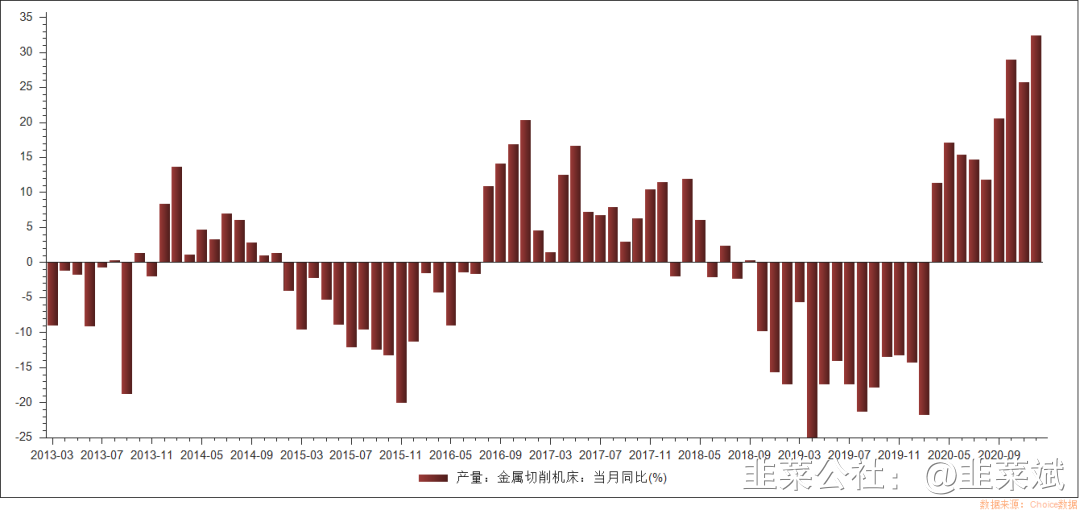

相应的,我们看到金切机床的产量同比转正,并在加速上行。自2020年4月份金切机床产量转正以来,产量正在同比加速上

表:金切机床当月产量同比(%)

数据来源:国际统计局,choic

根据东吴证券的测算,若未来五年更新需求和国内机床数控化率提升,2021-2025年国产数控金属切削机床市场规模CAGR可达23%。

从产业周期的角度判断,阿策认为沉寂了一段时间的机床产业是值得持续关注的。

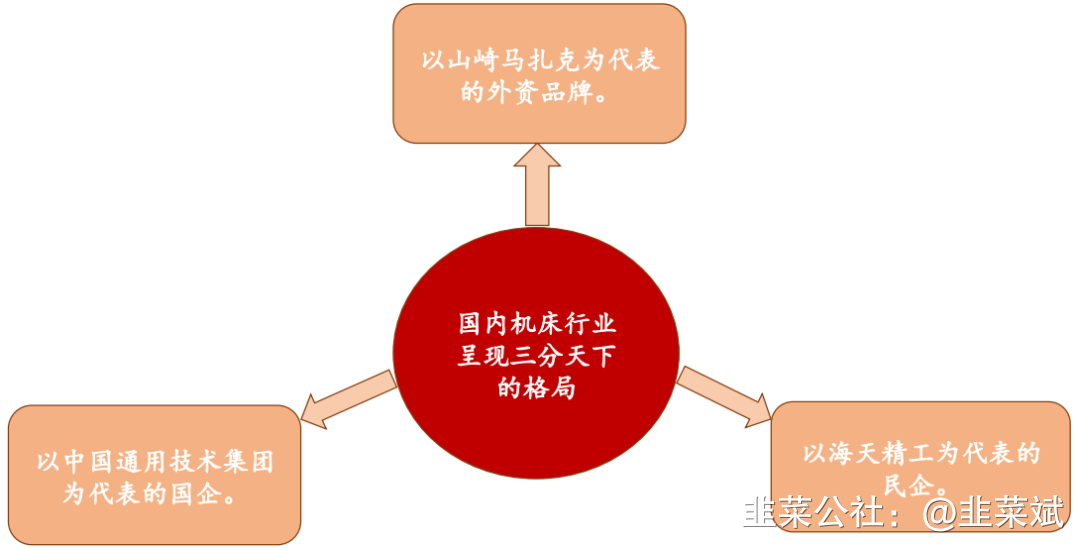

再看竞争格局,以“十八罗汉”为代表的老牌机床龙头在过去十多年中,逐步边缘化、平庸化,规模效应和核心技术能力始终未有重大突破。

2015年以来民营机床已成中坚力量,但是呈现“小而散”的特征。

2016-2018年随着供给侧改革的推进,环境成本提高了企业生存门槛,机床行业的下游需求呈现“头部化、集中化、高端化”特征,这将倒逼民营机床市场集中度提升。

民营龙头企业迎来发展良机。

考虑到机床与工业机器人在底层技术上具备相通性,且机床精度要求高于工业机器人,两者竞争格局也具备相似性。

但在估值方面,工业机器人板块标的2021年估值多在60倍以上,而机床板块尚在40倍以内,仍有一定修复空间。

重点关注民营机床引领者海天精工、创世纪、国盛智科。

而随着国产机床的景气向上,国产核心零部件企业也将乘势而起。主轴昊志机电、国机精工(原轴研科技),数控系统华中数控,近期上市的国产刀具新锐——华锐精密、欧科亿等,也可进一步研究。

参考研报:

《中泰证券-景气度提升+格局优化,民营机床迎发展良机》

《东吴证券-十年周期拐点已至,民企崛起进行时》

《华创证券-金融数据的三条主线和日本机床订单的指向》

半导体

根据中国半导体行业协会官网讯息,中、美两国半导体行业协会经过多轮讨论磋商,宣布共同成立“中美半导体产业技术和贸易限制工作组”,将为中美两国半导体产业建立一个及时沟通的信息共享机制,交流有关出口管制、供应链安全、加密等技术和贸易限制等方面的政策。

工作组计划每年两次会议,分享两国在技术和贸易限制政策方面的最新进展。根据双方共同关注的领域,工作组将探讨出相应的对策建议,并确定需要进一步研究的内容。

这一消息或意味着中国半导体产业迎来相对友好的外部发展环境。

此前,3月1日,美国四部委已批准美领先设备厂商向中芯国际供应14纳米及以上设备的供应许可。另外,中芯国际发布公告称,就购买阿斯麦产品与阿斯麦集团签订总价为12亿美元的购买单。

2021年,国内半导体产业的加速发展是大概率的。但经过近两年的大涨后,估值与业绩的匹配性是需要大家重点考虑的。

目前市场情绪仍然低迷,一根长阳反弹之后,更多人想到的是如何逢高减仓。投资者切勿盲目最高,中长线的布局时点或仍需等待。若缩量持续,指数更可能是螺蛳壳里做道场。

- 1