(报告出品方/作者:开源证券,邓健全)

1.

长期:汽车行业三重向上周期共振,高景气度有望延续

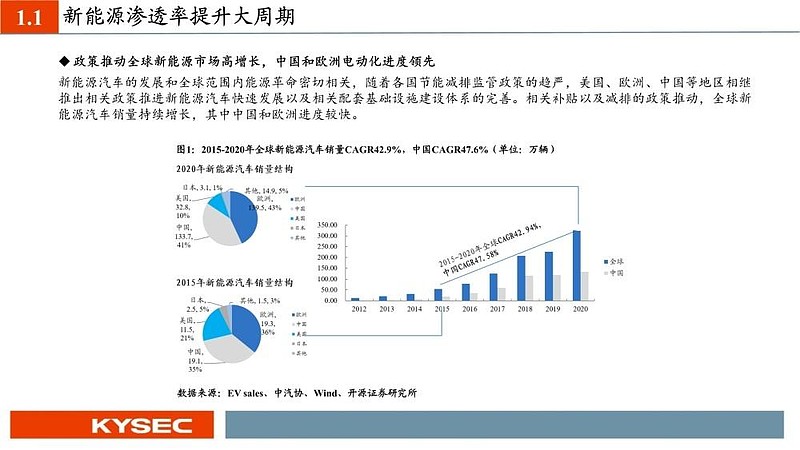

政策推动全球新能源市场高增长,中国和欧洲电动化进度领先

新能源汽车的发展和全球范围内能源革命密切相关,随着各国节能减排监管政策的趋严,美国、欧洲、中国等地区相继推出相关政策推进新能源汽车快速发展以及相关配套基础设施建设体系的完善。相关补贴以及减排的政策推动,全球新能源汽车销量持续增长,其中中国和欧洲进度较快。

早期新能源汽车市场政策推动为主,2019-2020年经历一波行业大洗牌

我国新能源汽车发展的早期以政策推动为主,2015-2018年间政府推出财政补贴、充电基础设施建设以及车企双积分考核管理多项政策,国内新能源汽车市场规模开启四年的快速增长,新能源汽车渗透率从最初的1.3%左右提升到2018年4.5%。2019年由于新能源汽车财政补贴加速退坡,新能源汽车产销量同比出现下滑,而其后疫情影响、汽车芯片供应紧张等加剧了部分造车新势力的经营困境,多家企业陷入现金流危机不得不倒闭或进入破产重整,如拜腾、赛麟、博郡等。

2021年新能源汽车恢复强劲增长势头,未来有望步入高质量发展的全新时期。

新一轮新能源渗透率提升的周期,我们认为有以下特点:

(1)行业经历洗牌,竞争逐渐走向有序,前期补贴政策优厚引起新势力造车车企大量涌现,如自然界优胜劣汰的机制一样,补贴退坡等冲击淘汰掉部分实力较弱的车企重塑行业格局。

(2)各车企加快推出有竞争力的新能源车型,行业竞争更加充分,早期竞争力差的车型逐渐被市场认知,特斯拉的引入一定程度上也加剧了国内竞争,自主品牌和新势力各显神通,行业加速迭代良性发展。

(3)混动市场开启百花齐放的高增长时期,《节能与新能源技术路线图2.0》强调混动节能车(不属于新能源汽车)和插电混动车(属于新能源汽车)战略地位,自主品牌加快推出新一代混动系统,混动市场有望进入黄金十年。

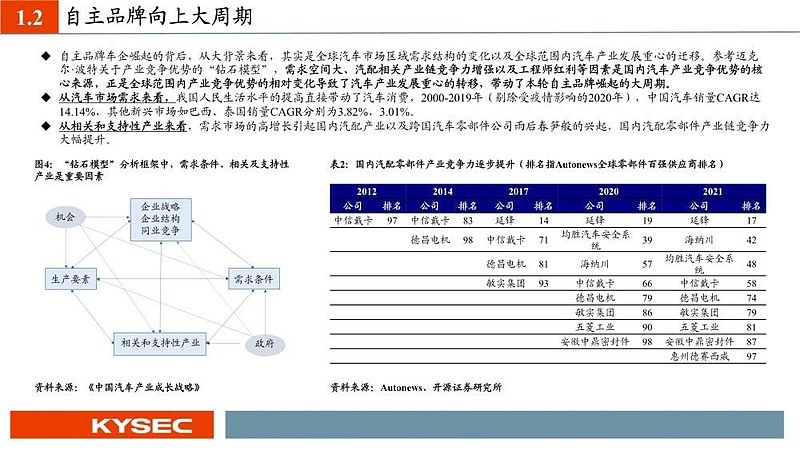

自主品牌车企崛起的背后,从大背景来看,其实是全球汽车市场区域需求结构的变化以及全球范围内汽车产业发展重心的迁移。参考迈克尔·波特关于产业竞争优势的“钻石模型”,需求空间大、汽配相关产业链竞争力增强以及工程师红利等因素是国内汽车产业竞争优势的核心来源,正是全球范围内产业竞争优势的相对变化导致了汽车产业发展重心的转移,带动了本轮自主品牌崛起的大周期。

从汽车市场需求来看,我国人民生活水平的提高直接带动了汽车消费,2000-2019年(剔除受疫情影响的2020年),中国汽车销量CAGR达14.14%,其他新兴市场如巴西、泰国销量CAGR分别为3.82%、3.01%。

从相关和支持性产业来看,需求市场的高增长引起国内汽配产业以及跨国汽车零部件公司雨后春笋般的兴起,国内汽配零部件产业链竞争力大幅提升。

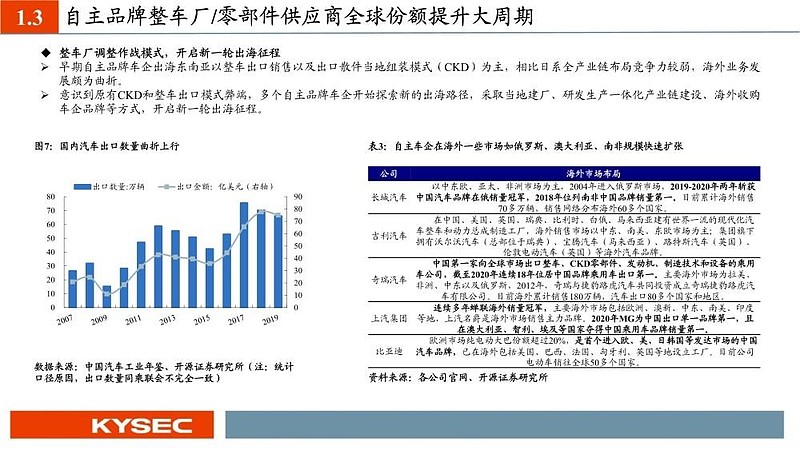

整车厂调整作战模式,开启新一轮出海征程

早期自主品牌车企出海东南亚以整车出口销售以及出口散件当地组装模式(CKD)为主,相比日系全产业链布局竞争力较弱,海外业务发展颇为曲折。

意识到原有CKD和整车出口模式弊端,多个自主品牌车企开始探索新的出海路径,采取当地建厂、研发生产一体化产业链建设、海外收购车企品牌等方式,开启新一轮出海征程。

2.

稀缺性是把握这一轮向上大周期的核心要素

稀缺性是什么?

我们认为稀缺性需要从需求和供给两个方面着手,以一个产品为例,需求端来看,稀缺性的前提是产品性能满足消费者的核心需求,供给端来看,这个产品的性能是独一无二的/领先相关竞品的。对于一家公司,竞争力的稀缺性首先要满足行业发展的核心需求,其次这种竞争力需要有一定壁垒或者说是难以复制的,所谓稀缺性就是一家公司在行业发展的特定阶段所具备的领先对手的核心能力。

稀缺性来自于哪里?

对于萌芽期/成长期的行业来说,市场处于产品渗透率快速提升且行业供应商较少的蓝海阶段,公司的稀缺性可来自技术优势;

对于成熟期的行业来说,行业发展相对稳定且市场供应商较多、竞争较为充分(假设暂不考虑某些垄断性行业,以汽车和零部件行业为分析对象),公司的稀缺性可来自于性价比优势。

行业内的技术迭代更新或会催生新的细分市场、带来新的增长机会,从而实现穿越多条S型曲线的发展,公司亦可以通过持续拓展产品品类实现跨越S型曲线的增长。如何把握稀缺性的投资机遇?(1)识别行业发展对于公司的核心能力要求;(2)分析公司所具备核心能力的护城河。

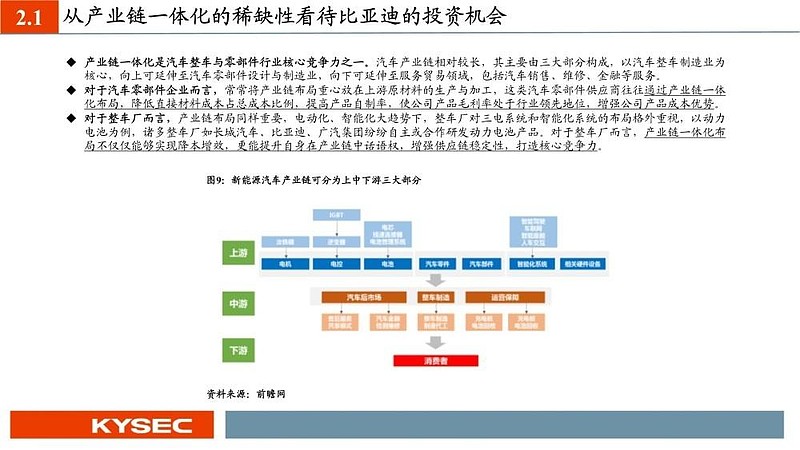

产业链一体化是汽车整车与零部件行业核心竞争力之一。汽车产业链相对较长,其主要由三大部分构成,以汽车整车制造业为核心,向上可延伸至汽车零部件设计与制造业,向下可延伸至服务贸易领域,包括汽车销售、维修、金融等服务。

对于汽车零部件企业而言,常常将产业链布局重心放在上游原材料的生产与加工,这类汽车零部件供应商往往通过产业链一体化布局,降低直接材料成本占总成本比例,提高产品自制率,使公司产品毛利率处于行业领先地位,增强公司产品成本优势。

对于整车厂而言,产业链布局同样重要,电动化、智能化大趋势下,整车厂对三电系统和智能化系统的布局格外重视,以动力电池为例,诸多整车厂如长城汽车、比亚迪、广汽集团纷纷自主或合作研发动力电池产品。对于整车厂而言,产业链一体化布局不仅仅能够实现降本增效,更能提升自身在产业链中话语权,增强供应链稳定性,打造核心竞争力。

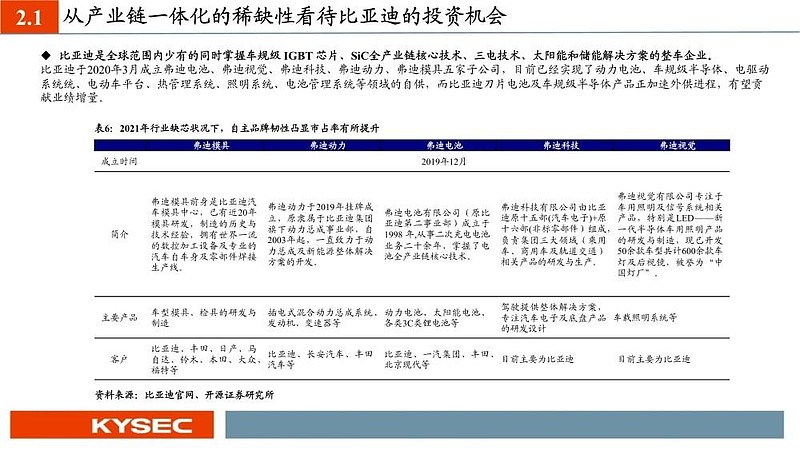

比亚迪是全球范围内少有的同时掌握车规级 IGBT 芯片、SiC全产业链核心技术、三电技术、太阳能和储能解决方案的整车企业。比亚迪于2020年3月成立弗迪电池、弗迪视觉、弗迪科技、弗迪动力、弗迪模具五家子公司,目前已经实现了动力电池、车规级半导体、电驱动系统统、电动车平台、热管理系统、照明系统、电池管理系统等领域的自供,而比亚迪刀片电池及车规级半导体产品正加速外供进程,有望贡献业绩增量。

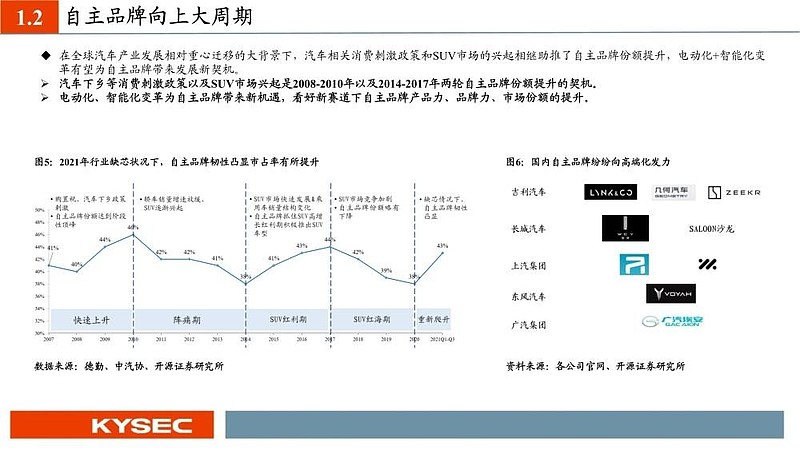

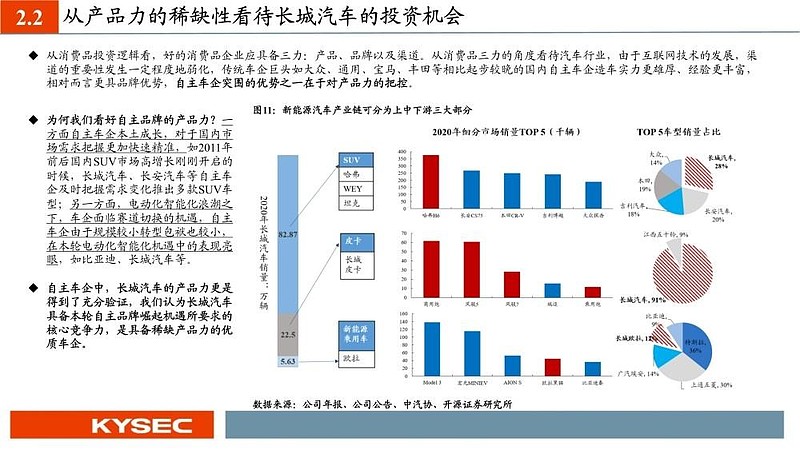

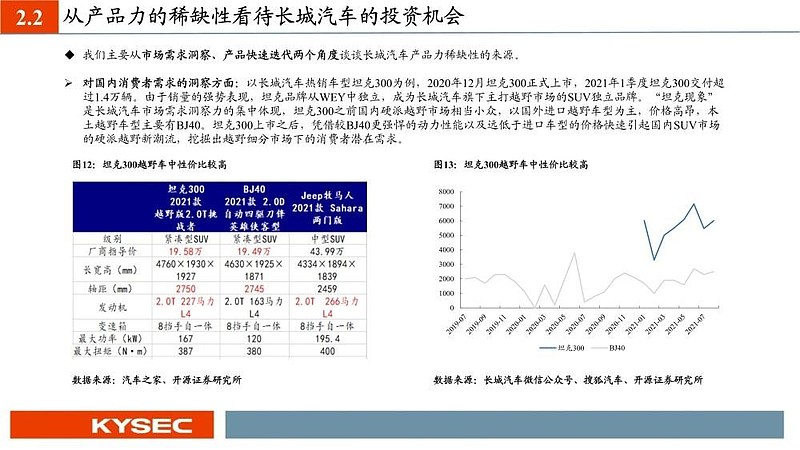

对国内消费者需求的洞察方面:以长城汽车热销车型坦克300为例,2020年12月坦克300正式上市,2021年1季度坦克300交付超过1.4万辆。由于销量的强势表现,坦克品牌从WEY中独立,成为长城汽车旗下主打越野市场的SUV独立品牌。“坦克现象”是长城汽车市场需求洞察力的集中体现,坦克300之前国内硬派越野市场相当小众,以国外进口越野车型为主,价格高昂,本土越野车型主要有BJ40。坦克300上市之后,凭借较BJ40更强悍的动力性能以及远低于进口车型的价格快速引起国内SUV市场的硬派越野新潮流,挖掘出越野细分市场下的消费者潜在需求。

长城汽车依靠敏锐的市场洞察力挖掘多元化细分市场需求。梳理长城汽车近两年推出的新车型,坦克300主打硬派越野、铁汉柔情,客户群体多为中青年男性,长城炮主要满足车主的自驾游、户外露营需求,欧拉好猫主攻女性车主市场、主要满足城市代步需求,哈弗初恋定位则是“年轻人第一台车”、整体风格青春洋溢,不仅各个新车型之间定位错开,而且和原有哈弗H6、哈弗M6、WEYVV7等车型定位相差较大。公司通过敏锐的洞察力挖掘多元化的细分市场需求,致力于突破增量市场,助力公司销量再上新台阶。

3.

中短期:缺芯问题曙光初现,汽车新一轮补库存周期或将来临

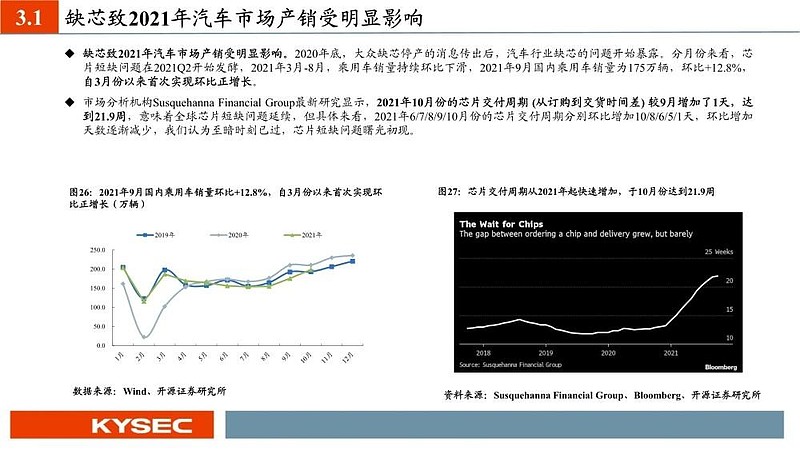

缺芯致2021年汽车市场产销受明显影响。2020年底,大众缺芯停产的消息传出后,汽车行业缺芯的问题开始暴露。分月份来看,芯片短缺问题在2021Q2开始发酵,2021年3月-8月,乘用车销量持续环比下滑,2021年9月国内乘用车销量为175万辆,环比+12.8%,自3月份以来首次实现环比正增长。

市场分析机构Susquehanna Financial Group最新研究显示,2021年10月份的芯片交付周期 (从订购到交货时间差) 较9月增加了1天,达到21.9周,意味着全球芯片短缺问题延续,但具体来看,2021年6/7/8/9/10月份的芯片交付周期分别环比增加10/8/6/5/1天,环比增加天数逐渐减少,我们认为至暗时刻已过,芯片短缺问题曙光初现。

缺芯致汽车行业被迫去库存,目前国内汽车市场库存水平较低,2021年10月汽车经销商库存系数为1.29,位于历史较低水平;国内汽车企业库存量为69.5万辆,同样位于历史较低水平。2021年1-10月的渠道库存相对减少89万辆,上游生产端短期内芯片短缺影响整车生产节奏的问题逐步显现,尤其是第三季度正值备货高峰阶段,芯片短缺尤为严重,行业被迫去库存。随着芯片供给端逐步缓解,渠道存在较强的补库动力,有望推动汽车产销逐步恢复。

放眼海外,日本、美国汽车库存水平同样处于历史低位。美国汽车经销商的库存继续从6月的130万辆下降到7月份100万辆,而2020年同期库存为250万辆。此外美国汽车行业2021年7月的存货平均周转天数(DOI)达到了创纪录的22天,而2021年6月为25天,2020年7月为53天;日本2021年8月汽车库存为11万辆,同样处于历史低位。

4.

投资分析

从中短期来看,由于芯片供给受限经销商被迫去库存,2021年Q3库存水平已处于历史低位。伴随缺芯问题缓解,行业新一轮补库存周期或将开启,2021年9月-10月乘用车批发销量大幅增长已释放出积极信号,行业上游优质汽车零部件供应商在本补库存周期中或具备较大业绩弹性。

从长期来看,全球汽车产业发展重心迁移的大背景下,电动化智能化加速发展为自主品牌提供新机遇,汽车行业新能源渗透率提升周期、自主品牌向上周期、自主品牌整车厂/零部件供应商全球份额提升周期三重周期共振,行业高景气度有望持续,三大具备较强确定性的趋势奠定了本轮汽车行业向上大周期的基调,落实到投资方面,我们认为稀缺性是把握本轮向上大周期的核心要素。

报告节选: