● 一品红(300723):三孩政策加速落地,聚焦儿童与慢病领域,双轮驱动创新转型

摘要:

①今日,人口与计划生育法修正草案等多部法律草案今提请全国人大常委会审议,光大证券林小伟认为随着“一老一少”比例上升,相关的少儿经济与银发经济将迎来需求持续拉升,蕴含巨大的市场空间与投资机会;

②公司产品聚焦儿童药与慢病药领域,并在两个方向均建立了独特的竞争优势,现有13个儿童专用药品,其中盐酸克林霉素棕榈酸酯分散片市占率已经达到57%,同时布局缓控释技术,在慢病药的研发与临床推广中持续建立优势;

③公司内生研发+外延并购双轮驱动,近年来陆续参股了多个创新药平台,并于今年7月收购华南疫苗,未来有望实现新冠疫苗弯道超车,和实现跨越式创新转型;

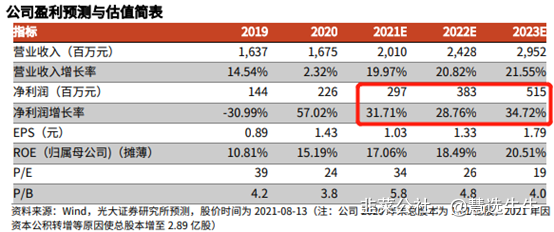

④公司打造了覆盖全国的销售网络,2021年上半年新开发各类别医院终端3524家,林小伟看好公司有望成为“一老一少”经济大潮中的创新先锋企业,预测2021-23年归母净利润分别为2.97/3.83/5.15亿元,同比增长31.71%/28.76%/34.72%;

⑤风险因素:销售低于预期的风险、创新药研发低于预期的风险、并购整合低于预期的风险。

正文:

今日,人口与计划生育法修正草案等多部法律草案今提请全国人大常委会审议,自5月31日“三孩政策”率先被提出,到收紧课外辅导政策,儿童身心健康从出生到成长都得到了周全的保护,市场开始更多关注起自上而下符合政策发展方向的企业。

光大证券林小伟覆盖一品红,公司产品聚焦儿童药与慢病药领域,对应少儿经济和银发经济,并在两个方向均建立了独特的竞争优势,打造了覆盖全国的销售网络,有望成为“一老一少”经济大潮中的创新先锋企业。

同时,公司内生研发+外延并购双轮驱动,现拥有独家产品12个、专利品种13个,近年来公司陆续参股了多个具有巨大潜力的创新药平台,并于今年7月收购华南疫苗,为创新转型蓄力。

林小伟预测公司2021-23年归母净利润分别为2.97/3.83/5.15亿元,同比增长31.71%/28.76%/34.72%,对应PE分别为34/26/19倍,给予公司合理估值为47.79元(今日中午收盘价37.17元)。

一品红立足儿童药,核心产品已建立起强大市场优势

公司立足儿童药,具有很高的市占率和临床医生认可度,现有13个儿童专用药品,其中9个儿童药独家品种,涵盖呼吸、消化、皮肤等多个领域。

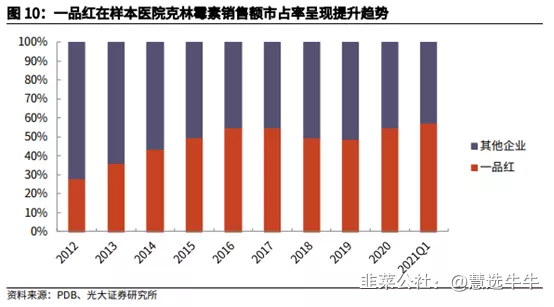

其中,公司的盐酸克林霉素棕榈酸酯分散片已建立起强大市场优势。

根据PDB样本医院的数据,截至今年一季度市占率已经达到57%,且销售额市占率呈现提升趋势。

考虑到儿童用药市场仍旧处于发展初期,拥有明确儿童剂量的品种仍旧不足,林小伟看好公司的其他儿童药产品也有望进一步开拓市场,将陆续成为新的增长驱动力。

一品红布局慢性病市场,“一老一少”销售布局推向全国

随着“一老一少”比例上升,相关的少儿经济与银发经济将迎来需求持续拉升,蕴含巨大的市场空间与投资机会。

2021年6月24日,公司的全资子公司以自有资金500万美元参与了Lyndra的C轮融资,布局超长效、缓释口服胶囊剂技术。

林小伟认为儿童药与慢病药分别是少儿经济与银发经济的重要领域,公司在两个方向均建立了独特的竞争优势,并打造了覆盖全国的销售网络。

2021年上半年新开发各类别医院终端3524家,其中二级及以上医院730家,有望成为“一老一少”经济大潮中的创新先锋企业。

内生研发+外延并购双轮驱动,一品红为创新转型蓄力

公司在研产品众多,擅长利用剂型改善已有品种,且近年来陆续参股了多个创新药平台,切入痛风、超长效缓释、呼吸系统疾病、靶向蛋白降解等拥有巨大潜力的领域。

2021年7月,公司收购BEVS系统在国内占据领先优势的华南疫苗,战略布局疫苗产业。

华南疫苗已开发多种人用及兽用疫苗产品,在研产品包括四价流感疫苗、新冠疫苗、HPV疫苗、RSV疫苗及宠物疫苗等,并有望凭借扎实的技术功底实现新冠疫苗弯道超车。

来源:

光大证券-一品红(300723)-《投资价值分析报告:聚焦儿童与慢病领域,双轮驱动创新转型》。2021-8-16;来源“慧选牛牛”

- 1