1、康软科技

2月8日基础层新挂牌公司康软科技,公司成立于2002年6月,总部位于广东省广州市。公司专注于医疗卫生行业的信息化建设业务,主要包括医疗卫生信息化应用软件销售业务、技术服务以及系统集成业务,为客户提供整体性、系统性解决方案。

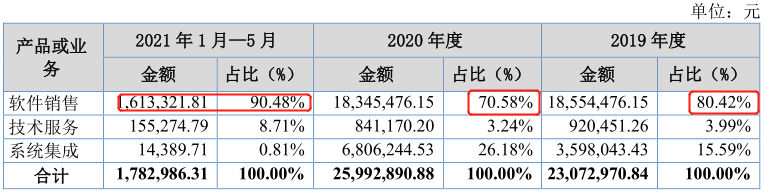

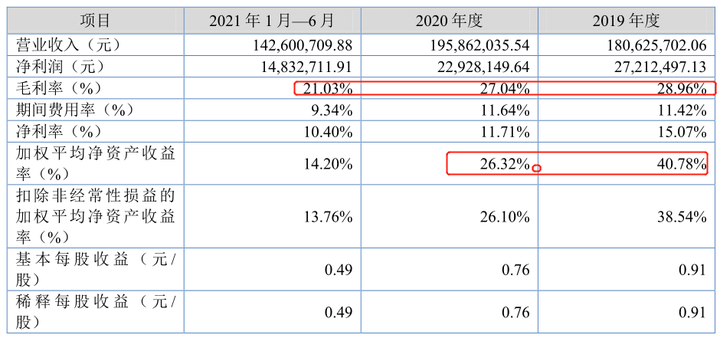

按业务类型或产品结构划分,软件销售为公司业务的核心,历年占营收比都在70%以上,该项业务的特征是验收主要集中在四季度,所以公司的回款状况看起来比较差。

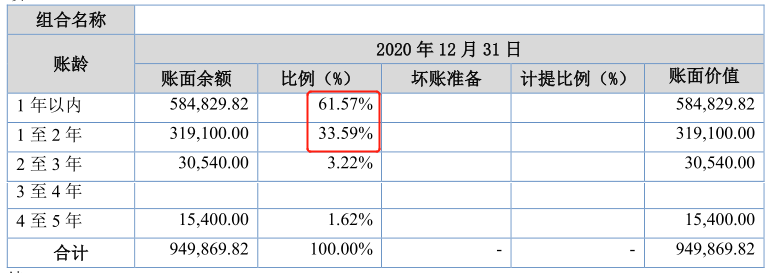

2020年底的账龄结构中1年以内的占比只有61.57%,公司2019年的经营现金流净额为负。

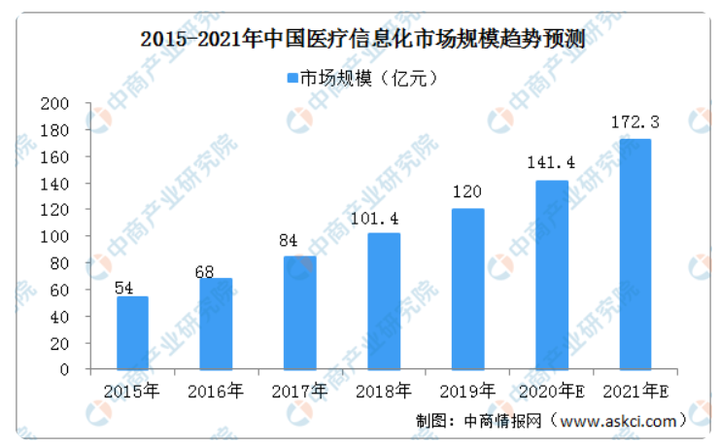

公司属于医疗信息化行业,根据Frost&Sullivan《2019年中国医疗信息化市场研究报告》,从2015年至2019年,中国医疗信息化市场规模从54.0亿元增长至120.0亿元,年复合增长率为22.1%。2020年受到COVID-19新冠疫情影响,医疗信息化建设再次受到各级医疗机构及医疗监管部门的重视。未来随着电子病历的普及、科研临床对于医疗相关数据需求持续增长、新兴医疗信息化市场的发展,医疗信息化市场规模将保持较快增长,预计到2021年该市场规模将增至172.3亿元。

该行业的发展受政策因素影响较大,2021 年,国务院办公厅关于印发深化医药卫生体制改革 2021 年重点工作任务的通知,明确提出要推进全民健康信息化建设,制定全国医疗卫生机构医疗健康信息互通共享实施方案,破除信息壁垒,促进数据共享互认,加强智慧医院建设,推动人工智能、第五代移动通信(5G)等新技术应用,国家出台的支持政策为医疗信息化行业的发展创造了良好的政策环境,将推动医疗信息化行业的持续健康发展。

但是由于国家卫生部门未实行行业准入制度和颁布行业产品标准,所以国内医疗信息化企业数量众多、水平参差不齐、市场竞争激烈、具有明显的区域化特点。公司的经营现状也同样是区域性特征明显,95%以上的营收都来自于广东省内。

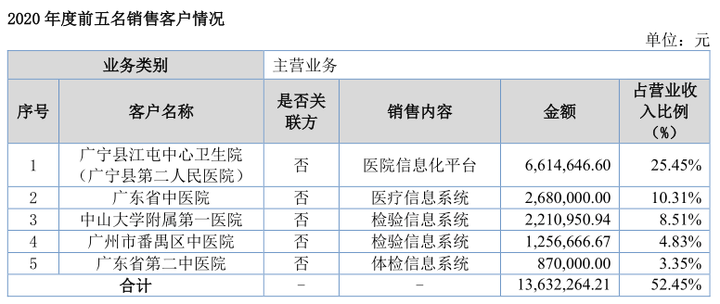

也正因此以及公司营收规模目前较小,所以公司客户度相对集中,2020年前五大客户占营收比为52.45%。而且从前五大客户的变动情况来看,公司的销售大多都是一锤子买卖,需要不断的开拓新客户来抢占市场。

此外,医疗卫生信息化行业需要大量具有医疗卫生与信息化双重知识背景的技术人才,行业人才竞争非常激烈,人员流动较为频繁,这将给投资该行业公司增添了部分的不确定性。

公司毛利率较高,期间费用也比较高,其中主要是研发费用的投入,销售费用占比并不是很高。

综上,康软科技所处行业比较有前景,虽然行业内增长较快,但是竞争较为激烈,尚处于混战阶段。公司质地一般,毛利率不错,研发投入也比较高,说明对于研发还是比较重视的,但是公司偏于一隅,区域性特征明显,由于行业因素导致回款状况较差,使得公司不得不采取借贷的方式以维持公司的运营,公司未来主要的看点在于省外拓展。

2、成远矿业

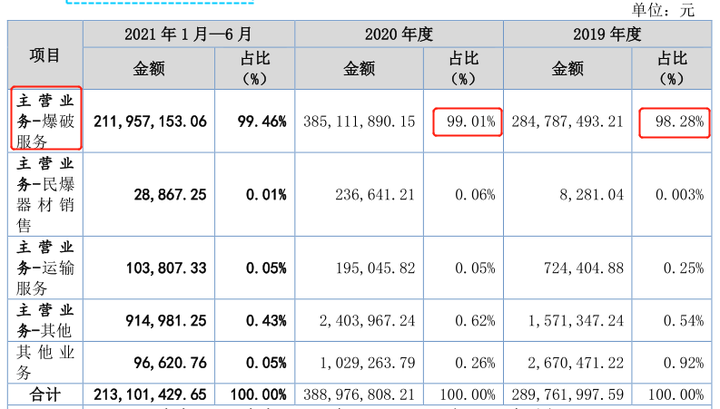

2月11日基础层新挂牌公司成远矿业,公司成立于2008年6月,总部位于辽宁省辽阳县。公司拥有矿山工程施工总承包和爆破作业(设计施工、安全评估、安全监理)双资质,主营业务为爆破服务、民爆器材销售、运输服务、安全评估、检测和培训服务等。从营收结构上看,公司基本上全部营收都来自于爆破业务,器材销售和运输服务都占比很低。

民爆行业与宏观经济的发展具有较强的关联性,在国民经济景气、固定资产投资增长、煤炭、石油及各类矿产开发需求旺盛时期,民爆行业 也随之处于良好的发展阶段。相反,如果国民经济萧条,固定资产投资大幅减少,煤炭、石油及各类矿产开发需求减少,民爆行业市场需求也随之下降,所以公司具备一定的周期性。

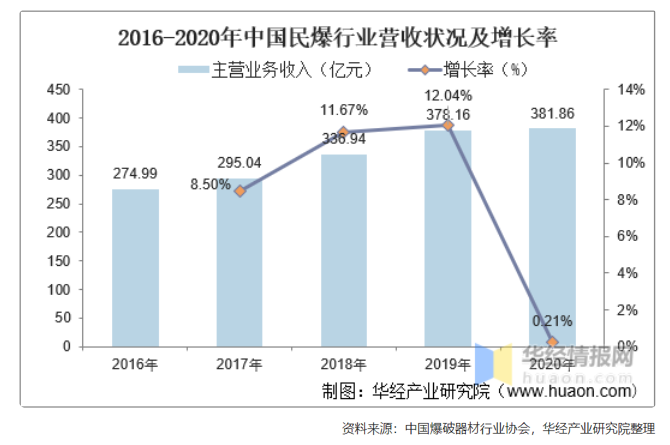

根据中国爆破器材行业协会数据,我国民爆行业逐步走向稳步发展态势。“十三五”时期,民爆行业生产总值和营业收入总体呈上升态势。2016年主营业务收入完成274.99亿元,到2020年完成381.86亿元,5年间增长了38.86%,年平均增长9.72%。

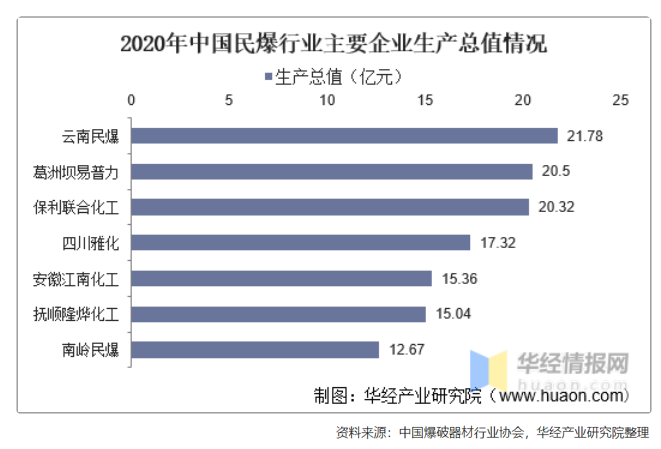

就企业格局而言,我国民爆行业总体市场格局较分散,随着行业的进一步发展,行业集中度有望进一步提升。根据数据显示,在生产总值方面,2020年云南民爆排名第一,为21.78亿元,仅占中国民爆行业总体的6.5%左右。

工信部颁布的《民用爆炸物品行业十三五发展规划》中提出的目标中明确说明,产业集中度进一步提高。培育 3 -5家具有一定行业带动力与国际竞争力的民爆行业龙头企业,扶持8至10 家科技引领作用突出、一体化服务能力强的优势骨干企业。排名前15家生产企业生产总值在全行业占比突破 60% 。由此可见,未来行业集中度提升将是大势所趋,不利于其中中小企业的发展。

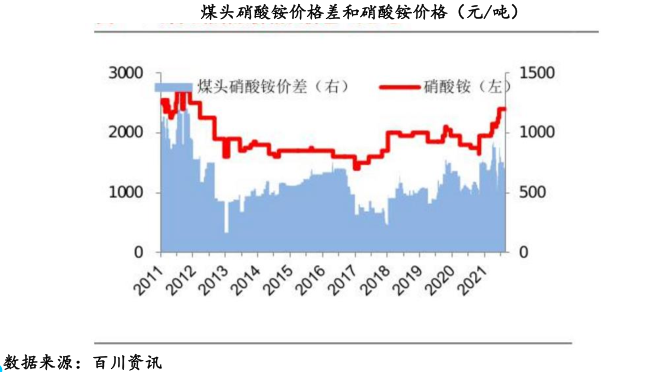

民爆行业的上游为生产所需的基 础化工原料行业,主要为生产所需的硝酸铵、乳化剂和油性材料等原材料供应行业,其中硝酸铵为工业炸药最主要的原材料,其价格的波动对民爆器材的价格会产生重大影响。

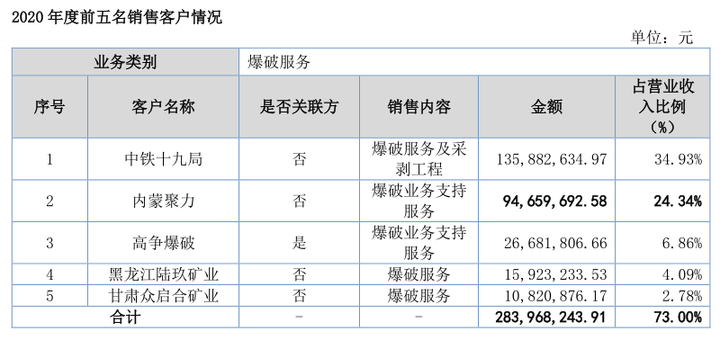

公司下游客户包括铜矿、煤矿、石灰石矿和锰矿等,以及房地产开发企业和基础设施建设单位,2020年前五大客户占总营收的73%,客户集中度高,公司对单一大客户存在一定的依赖。

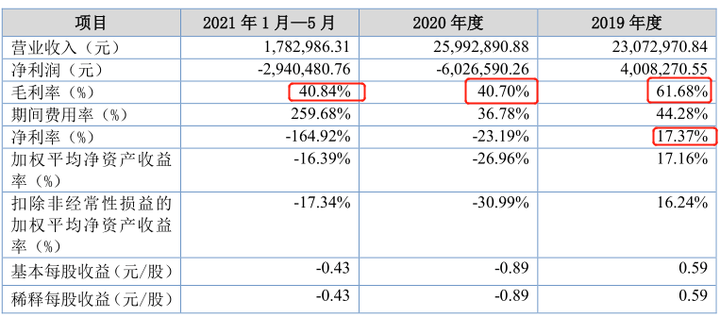

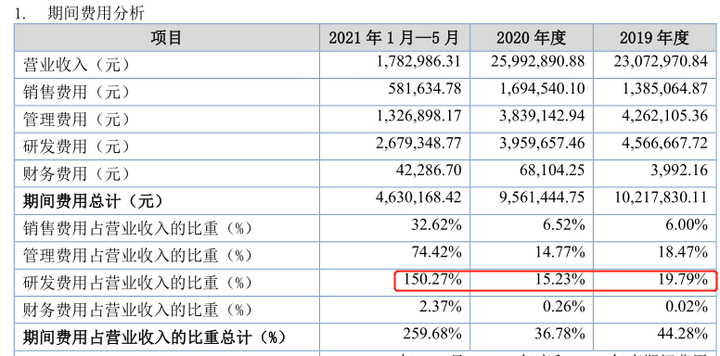

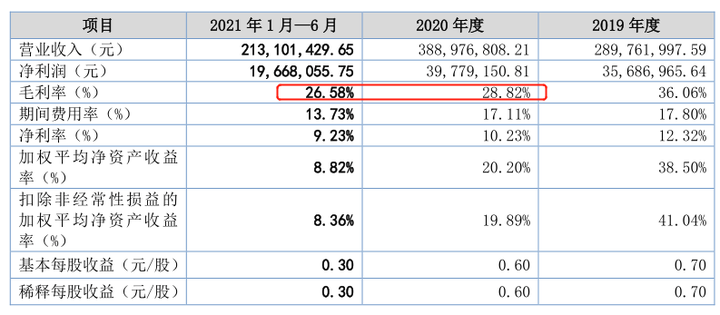

从财务指标上看,公司盈利能力一般,毛利率在30%左右,且波动较大,近年来呈现下滑趋势,净资产收益率常年不足15%。

不过公司的经营性现金流净额还不错,常年都是正的。

综上,成远矿业所处的行业较差,成长性一般,具有周期性,行业集中度提升的趋势下于公司而言规模较小并非好事。公司自身的质地不是很好,盈利能力不高,重资产重投入。

3、科强股份

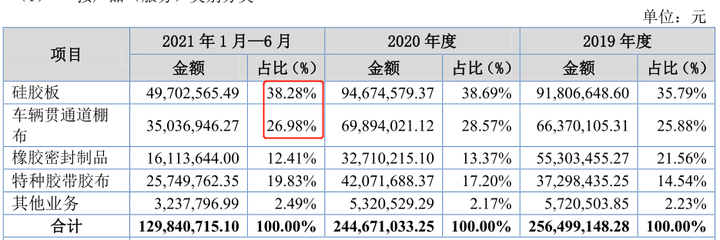

2月21日基础层新挂牌公司科强股份,公司成立于2001年8月,总部位于江苏省无锡市。公司主要从事高性能特种橡胶制品的研发、生产和销售。主要产品包括硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布等各类特种橡胶制品。从各类产品占比来看,硅胶板和车辆贯通道棚布是公司的主力产品,两者合计占总营收的比例在60%以上。硅胶板、车辆贯通道棚布、橡胶密封制品、特种胶带胶布分别应用于光伏、轨道交通设备、石油石化、钢铁冶金领域。

公司客户主要集中在华东地区,营业收入占比超过 60%,销售区域比较集中。

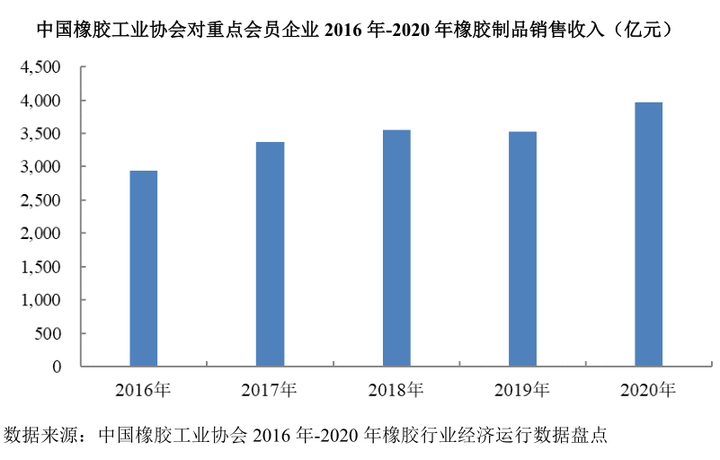

根据中国橡胶工业协会统计的《2020年橡胶行业经济运行数据盘点》,我国橡胶工业协会重点会员企业橡胶制品收入规模约为 3973 亿元左右,相较于2016年约3000亿元,增长973亿元,年复合增速约为7.28%。

我国橡胶制品行业现状是“大量低端产品产能过剩”和“高端产品进口依赖度高”并存。各橡胶企业普遍规模较小,中低端产品竞争激烈。随着竞争加剧,预期国内低端橡胶制品的行业集中度将逐步提高。对于一些技术门槛较高,专业性要求高的应用领域,具有技术优势和产品质量优势的橡胶制品企业往往呈现一定的寡头垄断特征。

公司主要原材料为橡胶(主要是硅橡胶、海帕龙、丁腈橡胶、氟橡胶及其他合成橡胶)和工业用布(芳纶布、聚酯布及其他工业用布)等。原材料成本占公司主营业务成本的70%以上,所以上游橡胶和石油价格波动将会对公司的盈利能力产生较大影响。2021年公司主要原材料大幅上涨,上游原材料市场价格上涨对公司主营业务成本和毛利率的影响存在一定的时滞,因而上游原材料价格的上涨可能使得公司在 2021 年或未来的毛利率水平面临下将的风险。

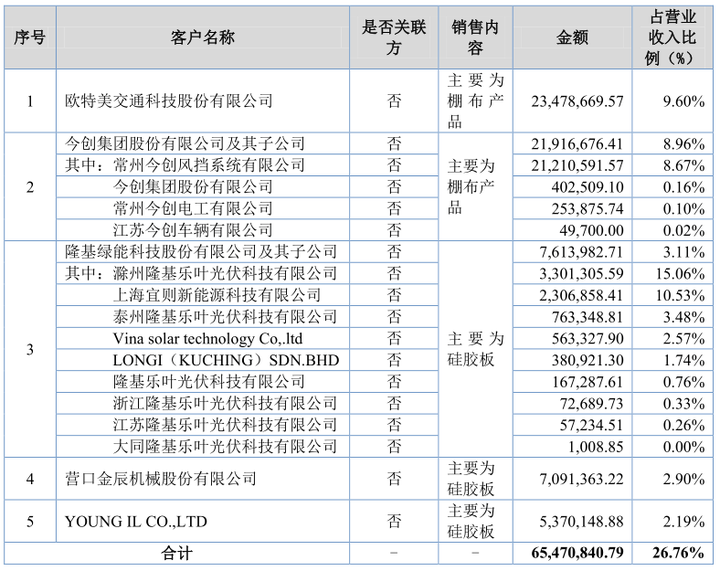

公司产品下游应用较为广泛,客户集中度低,2020年前五大客户占营收比为26.76%。

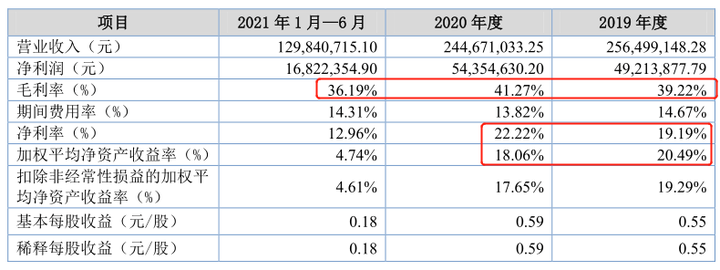

从财务上看,公司的盈利能力还可以,毛利率一直在35%以上,净资产收益率也在15%以上,不过从营收净利润增长来看,公司成长性一般。

公司负债率低,经营现金流净额良好,持续为正,但与净利润相比存在一定差异,反映了公司净利润质量并没有财报数字上那么高。

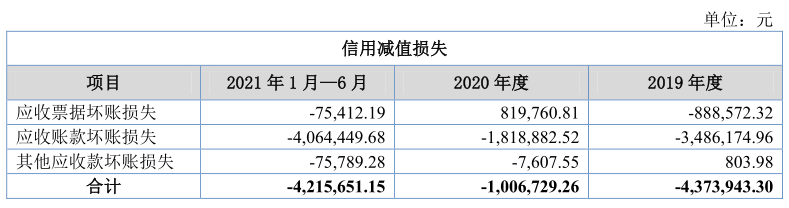

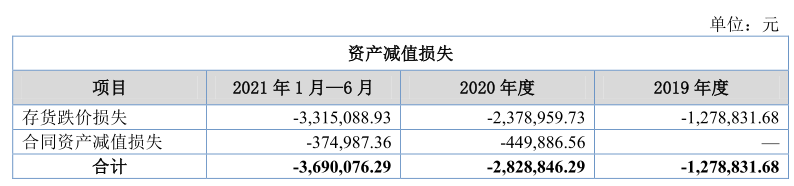

公司应收账款占营收比在55%以上,账龄在1年内的占比为80%左右。存货占流动资产比例在20%左右。库龄在1年以内的占比为86%。所以公司存在一定的坏账风险和存货跌价损失风险。

综上,科强股份处于一个一般行业,行业增速慢,行业内竞争激烈,上游受原材料价格影响较大,下游对于客户的议价权又不强。就公司自身,虽然盈利能力还可以,但成长性较差,且面临着应收账款坏账损失和2021年毛利率下滑的风险。

4、三协电机

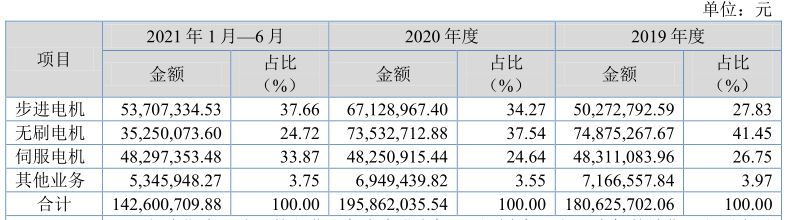

2.28基础层新挂牌公司三协电机,公司成立于2002年11月,总部位于江苏省常州市。公司主要业务是电机的研发、生产和销售。根据客户要求供应以及定制包括有刷直流电机、无刷直流电机、直流齿轮箱电机、混合式步进电机、交流伺服电机以及驱动器、控制器等。

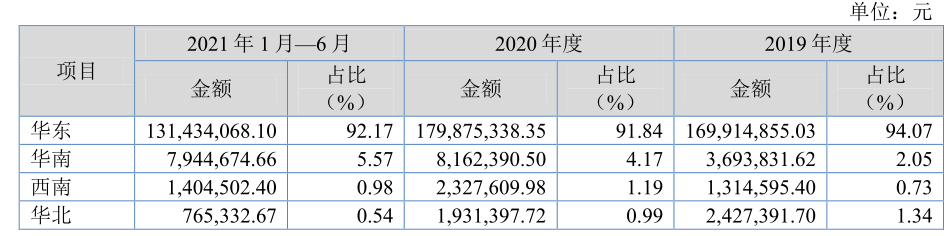

公司产品全部为内销,华东地区占比在90%以上。

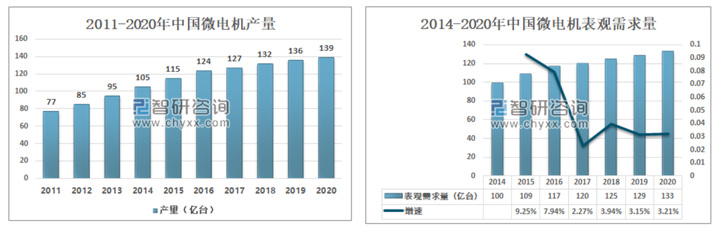

中国微电机产量由2011年77亿台增加至2019年的136亿台,年复合增长率为7.37%。表观需求量从2014年的100亿台增长至2020年的133亿台,年复合增长率为4.87%。由此可见,电机行业传统应用领域市场逐渐饱和,增速放缓。未来主要增长动力来自于新能源汽车、可穿戴设备、机器人、无人机、智能家居等新兴领域。

例如:2020 年受风电抢装影响,我国规模以上发电机收入4656.9 亿,同比增长 51.9%。

我国电机行业的集中度较低,2000 万规模以下企业占比较高。行业呈现“两端高、中间低”的竞争格局,微型电机、大型电机由于技术难度高、前期投入较大、技术门槛较高,竞争格局相对集中,且高端产品基本由外资品牌垄断,而小中型电机技术门槛相对较低,市场竞争激烈。

公司属于民营企业,规模并不大,由于行业竞争激烈,所以投资的业绩不确定性较大。

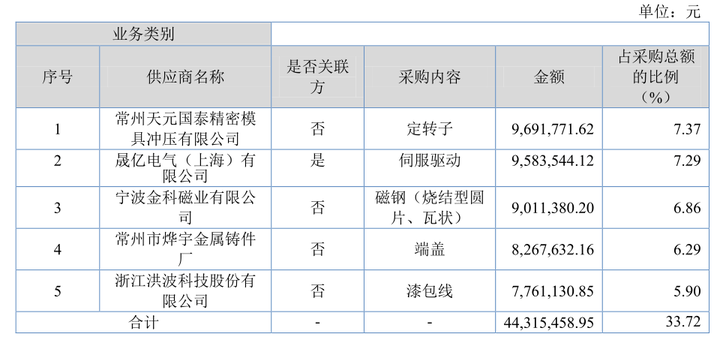

公司上游主要原材料是金属铜、铁、钢,原材料价格上涨将会对公司盈利能力起到负面作用。2020年底以来公司主要原材料价格大幅上涨,但公司产品销售单价上涨存在一定滞后性,导致整体毛利率有所下降。公司供应商集中度低,2020年前五名供应商占比为33.72%,不存在对单一供应商的依赖。

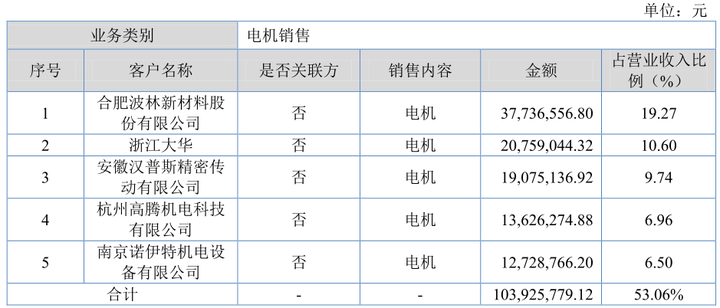

公司产品主要应用于纺织、安防、太阳能领域,主要下游客户为纺织机生产厂商、安防设备生产厂商、太阳跟踪驱动器生产厂商。客户集中度相对高,2020年前五名客户占公司营收的53.06%。

从财务指标上看,公司盈利能力还可以,虽然毛利率不是很高,但由于资产负债率高(流动负债中大部分是应付款,没有短期借款),公司的净资产收益率较高,近两年都是25%以上。

公司的经营性现金流还不错,近年来与净利润之比都接近于1,反映了净利润的质量还是比较高的。

综上,三协电机处于一个一般行业,行业内竞争较为激烈,传统需求增速放缓,未来新需求是否能带来放量还存在一定的不确定性。公司上游受到铜、铁、钢原材料价格影响较大,公司自身盈利能力尚可,经营现金流良好。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。

文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

- 1