最便宜的绿电,卖方看翻倍空间。

炮哥

全梭哈的老司机

2021-12-08 14:19:27

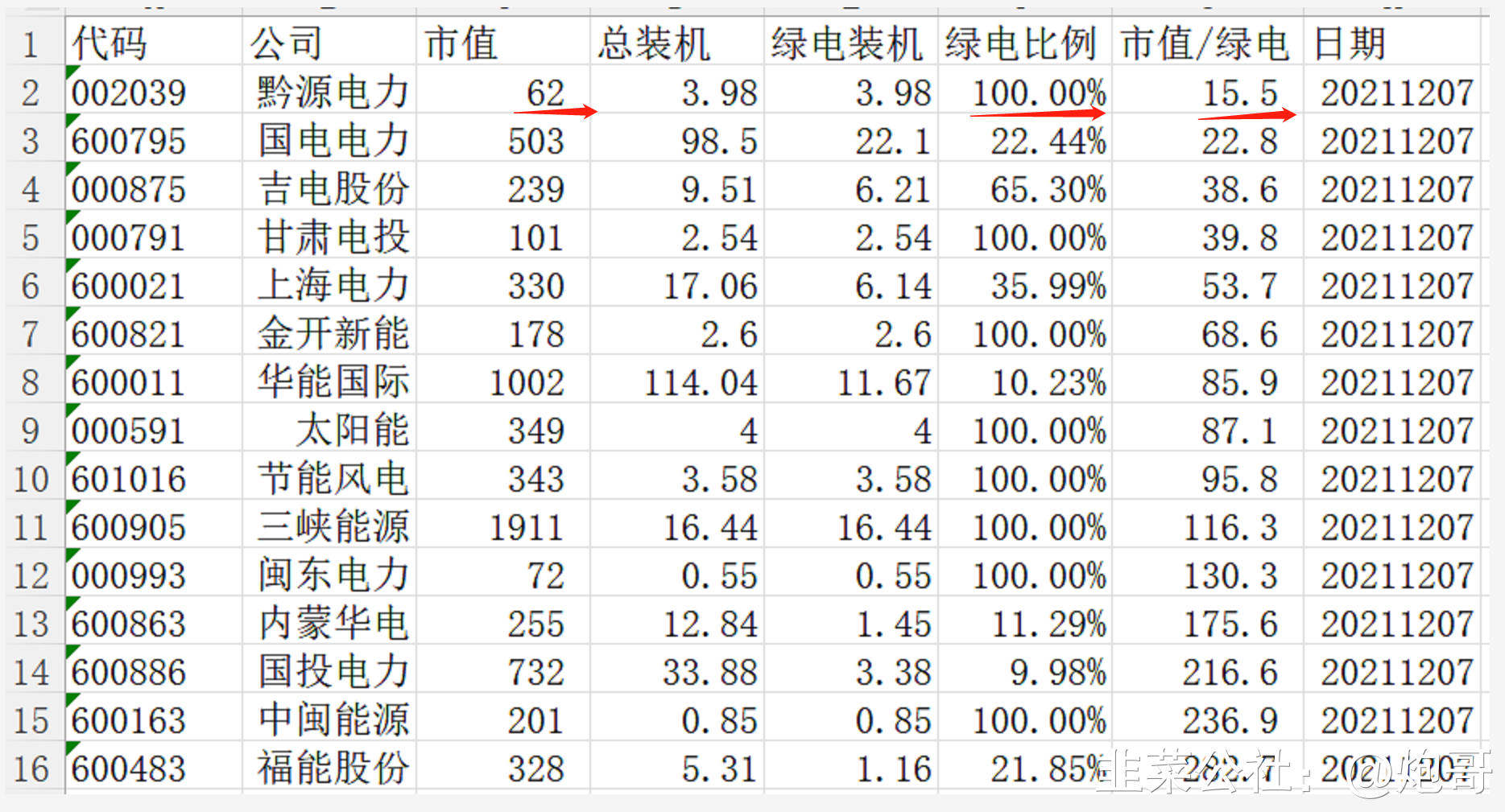

002039 最便宜的绿电:4GW绿电装机仅仅62亿市值,同样规模的都是几百亿市值。

目前2成多光伏装机,其余都是水电,公司正在积极获取大量光伏装机项目和规划抽水蓄能规划。

而且公司在贵州,贵州光伏装机连续两年全国第一,资源得天独厚。

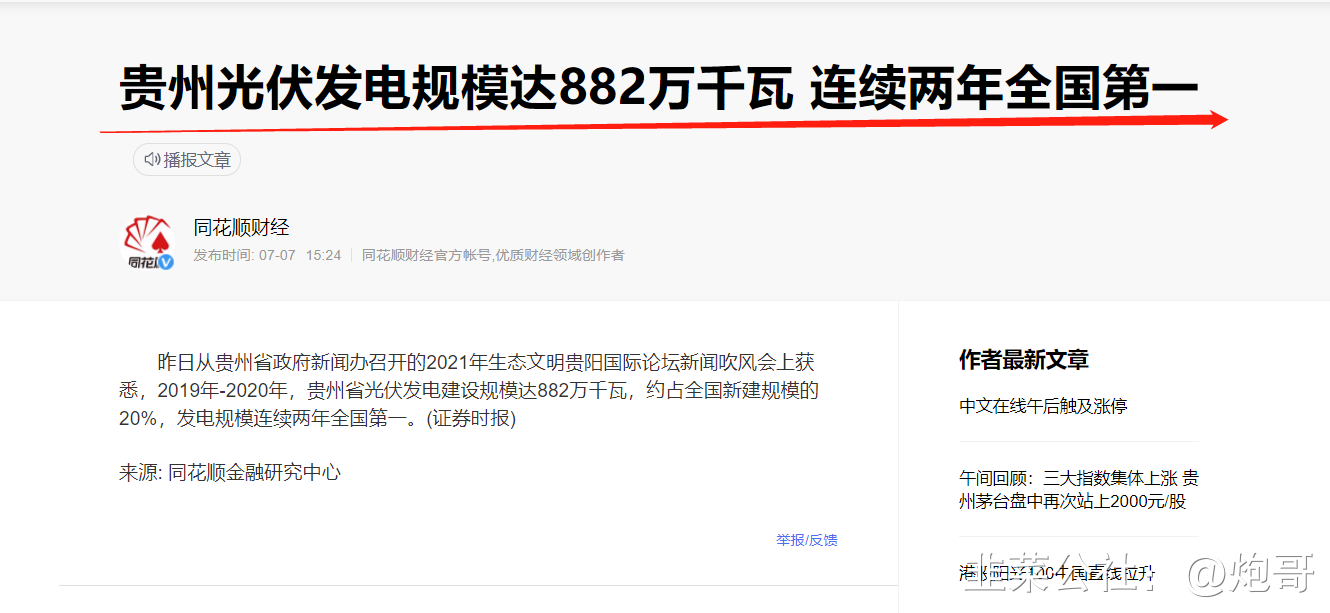

今年7月6日,省政府新闻办召开2021年生态文明贵阳国际论坛新闻吹风会上通报,2019年-2020年,贵州省光伏发电建设规模达882万千瓦,约占全国新建规模的20%,发电规模连续两年全国第一。

黔源电力,回调就是买点,目标市值120亿,还有60%空间

1)本身是现金流极其优良的水电小龙头,来水波动大和缺乏成长空间拖累估值,历史PE中枢10-13

2)新能源运营赛道,今年预计投产1gw,项目储备5gw,未来还会滚动获取增量资源,成长在路上

3)抽水赛道,国家规划正式发布2030投产规模要求达到120gw,当前全国仅30gw,十年4倍空间。贵州水电无增量但抽蓄开发空间广阔。公司水电主业依然有扩展空间。

估值和股价空间

1)目前暂时给予21-23利润预测4、5、6亿。公司近期正在积极获取增量光伏项目,20年是公司来水偏枯年,新项目+来水改善共振下22年业绩大概率超过我们此前的保守预期。

2)公司传统业务是水电,经济性、现金流质地显著好于存量的带补贴的新能源电站,公司质地较纯新能源运营更优。

3)参考新能源发电当前市场估值,并且考虑公司水电转型的优势,给予22年25倍PE估值水平,对应120亿市值,还有60%上行空间

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

黔源电力

工分

103.79

转发

收藏

投诉

复制链接

分享到微信

有用 77

打赏作者

无用

真知无价,用钱说话

5个人打赏

同时转发

评论(49)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4

- 5