天富能源,被遗忘的正宗第三代半导体,价值重估6倍空间

逍遥生

中线波段的公社达人

2021-06-04 13:19:42

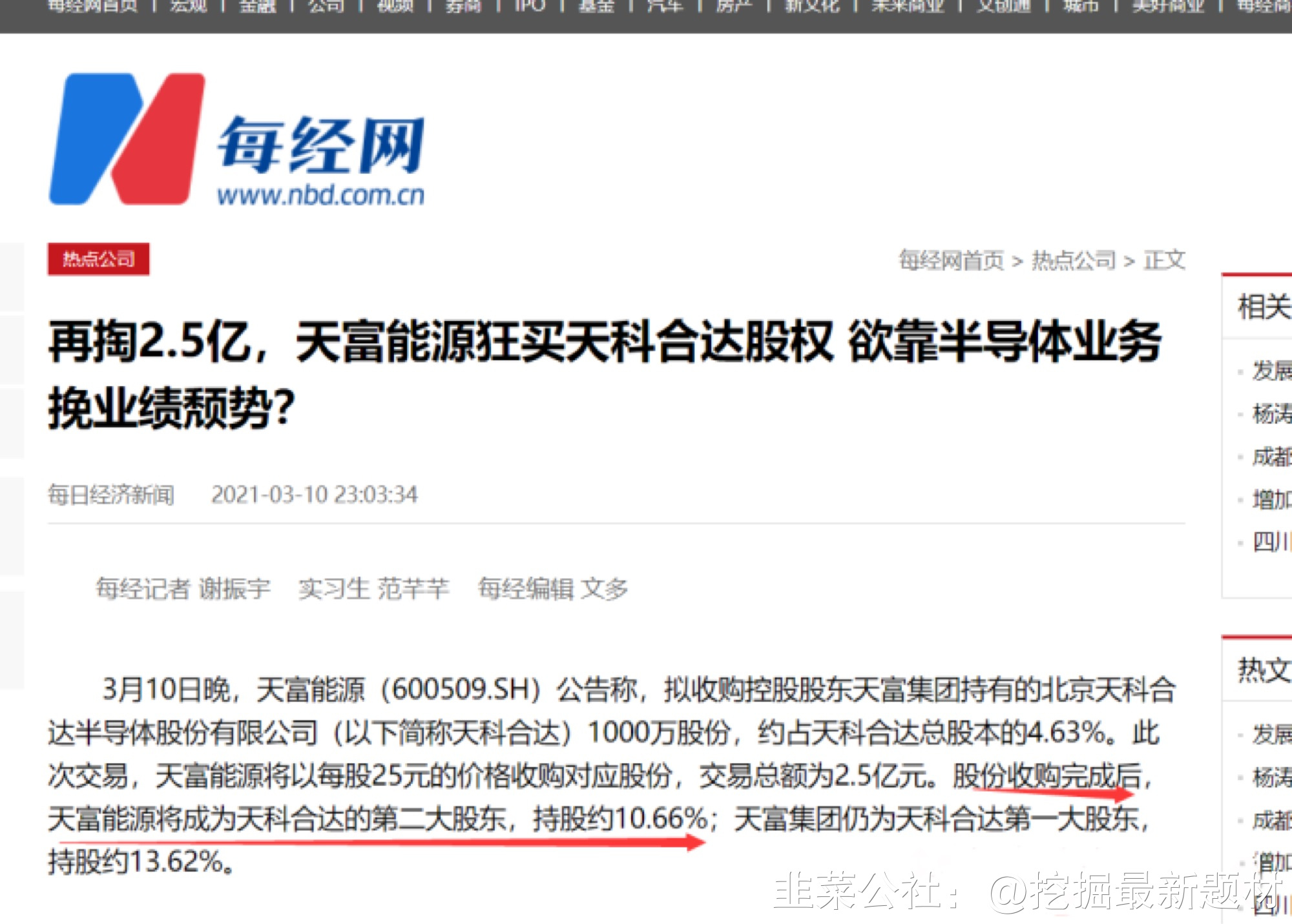

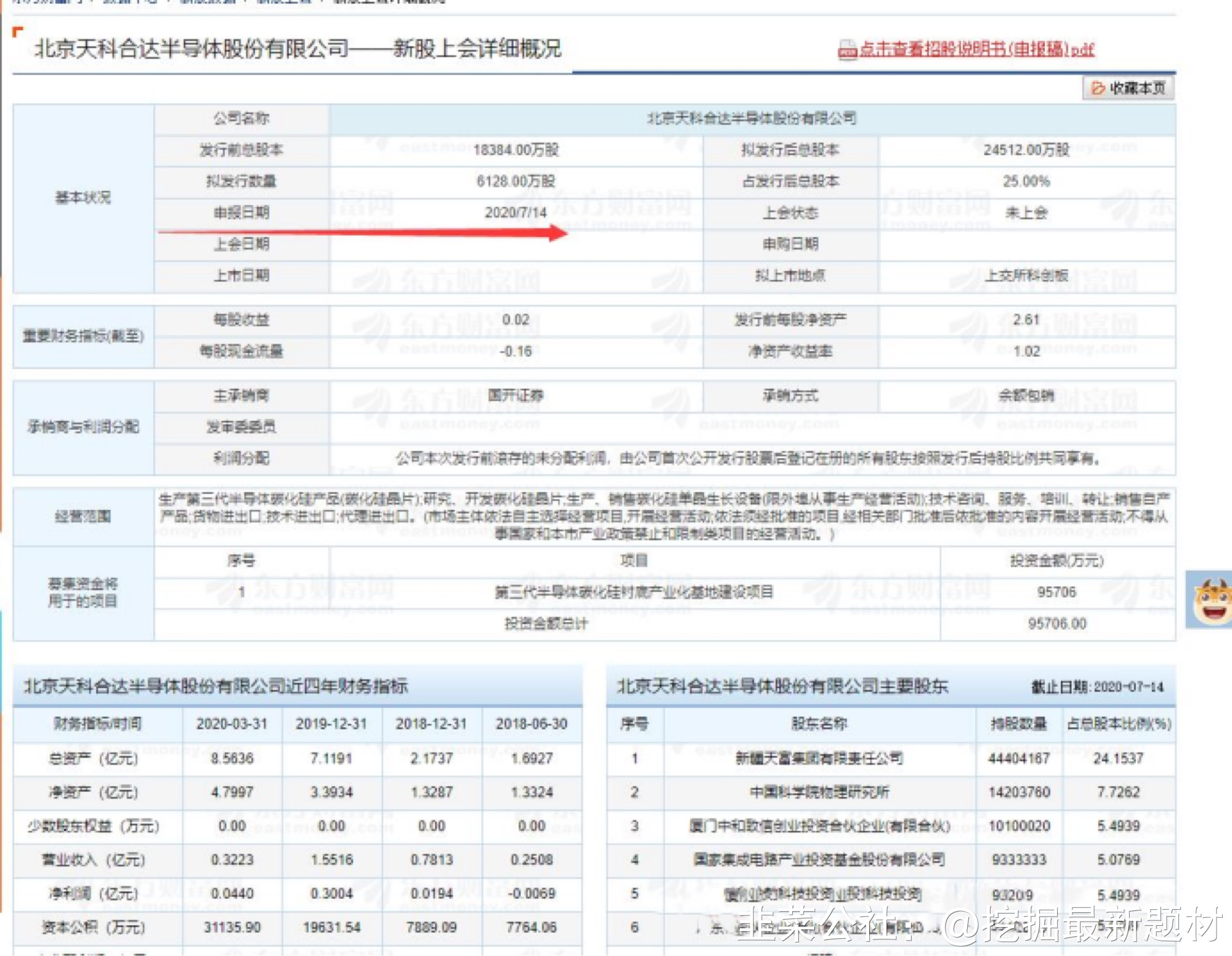

天富能源(600509.SH)公告称,拟收购控股股东天富集团持有的北京天科合达半导体股份有限公司(以下简称天科合达)1000万股份,约占天科合达总股本的4.63%。此次交易,天富能源将以每股25元的价格收购对应股份,交易总额为2.5亿元。股份收购完成后,天富能源将成为天科合达的第二大股东,持股约10.66%;天富集团仍为天科合达第一大股东,持股约13.62%。天科合达是第三代半导体材料——碳化硅晶片的生产商,该公司2019年的营业收入为1.55亿元,净利润为3004.32万元。去年7月,天科合达曾向科创板 递交IPO申请,但同年10月审查终止。天富能源称,此次收购股权是为了企业的战略转型。公司电、热、水、气等主营业务产品主要为市场定价,近年来国家能源价格政策因素导致公司主业将长期保持利润率较低的状态。为提升盈利能力,培养新的利润增长点,公司逐步尝试战略转型的可能。天科合达2019年净利增14倍 IPO前夕华为突击入股一 核心结论:SiC衬底环节是第三代半导体最难的环节,天科合达是中国SiC衬底环节最领先玩家,对标全球龙头Cree,有望伴随新能源 汽车放量而快速爆发,五年后市场规模有望到百亿美金,公司作为国内龙头,有望成长到百亿营收体量,中国Cree崭露头角。二 盈利预测:预计天科合达21-23年将分别实现营收6亿、12亿和20亿,归母净利润2.5亿、6亿和10亿,天科合达在二级市场估值预计在400-500亿。三 天富能源市值空间测算:悲观假设(概率5%):假定最终天科合达仍选择独立上市,或不装进天富体内,则天富能源合理市值为:天富能源本部:0.7x PB * 60亿净资产=42亿;持股估值:400亿 * 10.66% = 42.6亿;对应合理市值84.6亿。中性假设(概率60%):假定最终天科合达仍选择独立上市,天富集团持有25%股权装进上市公司,则天富能源合理市值为:天富本部:0.8x PB * 60亿净资产=48亿;投资收益:25% * 400亿=100亿;对应合理市值150亿,看150%涨幅。乐观假设(概率35%):假定最终天科合达不上市,借壳天富能源,则天富能源合理市值为:天富本部:0.9x PB * 60亿净资产=54亿;天科合达:400亿;对应合理市值450亿,看650%涨幅。四 详细交流纪要:1、 公司行业地位?和Cree对比?公司在国内是绝对龙头,国内第二的企业山东天岳和我们技术路线不太一样,天科合达擅长导电衬底,主要用在新能源车 和工业,这个是第三代半导体的主战场,我们远远领先于国内其他玩家;山东天岳主要做半绝缘衬底,半绝缘材料主要用于微波射频领域,市场空间偏小,我们半绝缘衬底也有布局,主要客户中电科13所、55所、三安。Cree是SiC衬底全球龙头,我们部分产品已经和Cree匹敌,但很多产品还亟待研发,部分产品和Cree还有3-5年差距,但近年来差距在缩小,目前天科合达在全球属于第二梯队,大概可以排在第四名(前三名是美国Cree、美国II-VI、德国SiCrystal)。2、 公司今年经营情况怎么样?原计划2.5亿营收,受疫情影响,预计最终做到2.2亿营收,利润大几千万3、 明年经营情况展望?一方面明年在徐州会有产能投放,扩产幅度50%(现有300台炉子,扩到450台),另一方面明年需求高速爆发,预计能做到6亿营收体量。4、 莫桑钻营收占比?未来这块业务的考虑?这块业务是我们在做主业的过程中顺便做的辅助业务,肯定不是公司的战略重点,去年营收占比20%左右,未来随着主业爆发,这块业务的比例越来越小5、 国内SiC外延环节和国外差距怎么样?55所、13所、天域、天成、三安、河北普兴。做得比较大的就是天域和瀚天天成。外延环节比较简单,和国外差距不大,我们天科合达做的SiC衬底环节才是第三代半导体皇冠上的明珠6、 公司未来上市进程?之前为什么从科创板撤回材料?这次上科创板受阻主要也是莫桑钻占比高,被质疑科创属性。未来怎么登陆资本市场公司内部还在讨论,目前不方便透露。7、 公司和天富能源的历史渊源?天科合达和天富能源的大股东都是天富集团,其实天富能源以前是天科合达大股东,16年为了在新三板上市(新三板上市有规定上市公司不能是大股东),天富能源转让天科合达股权给天富集团,目前天富能源是大股东唯一的持股平台。

天富能源(600509.SH)公告称,拟收购控股股东天富集团持有的北京天科合达半导体股份有限公司(以下简称天科合达)1000万股份,约占天科合达总股本的4.63%。此次交易,天富能源将以每股25元的价格收购对应股份,交易总额为2.5亿元。股份收购完成后,天富能源将成为天科合达的第二大股东,持股约10.66%;天富集团仍为天科合达第一大股东,持股约13.62%。天科合达是第三代半导体材料——碳化硅晶片的生产商,该公司2019年的营业收入为1.55亿元,净利润为3004.32万元。去年7月,天科合达曾向科创板 递交IPO申请,但同年10月审查终止。天富能源称,此次收购股权是为了企业的战略转型。公司电、热、水、气等主营业务产品主要为市场定价,近年来国家能源价格政策因素导致公司主业将长期保持利润率较低的状态。为提升盈利能力,培养新的利润增长点,公司逐步尝试战略转型的可能。天科合达2019年净利增14倍 IPO前夕华为突击入股一 核心结论:SiC衬底环节是第三代半导体最难的环节,天科合达是中国SiC衬底环节最领先玩家,对标全球龙头Cree,有望伴随新能源 汽车放量而快速爆发,五年后市场规模有望到百亿美金,公司作为国内龙头,有望成长到百亿营收体量,中国Cree崭露头角。二 盈利预测:预计天科合达21-23年将分别实现营收6亿、12亿和20亿,归母净利润2.5亿、6亿和10亿,天科合达在二级市场估值预计在400-500亿。三 天富能源市值空间测算:悲观假设(概率5%):假定最终天科合达仍选择独立上市,或不装进天富体内,则天富能源合理市值为:天富能源本部:0.7x PB * 60亿净资产=42亿;持股估值:400亿 * 10.66% = 42.6亿;对应合理市值84.6亿。中性假设(概率60%):假定最终天科合达仍选择独立上市,天富集团持有25%股权装进上市公司,则天富能源合理市值为:天富本部:0.8x PB * 60亿净资产=48亿;投资收益:25% * 400亿=100亿;对应合理市值150亿,看150%涨幅。乐观假设(概率35%):假定最终天科合达不上市,借壳天富能源,则天富能源合理市值为:天富本部:0.9x PB * 60亿净资产=54亿;天科合达:400亿;对应合理市值450亿,看650%涨幅。四 详细交流纪要:1、 公司行业地位?和Cree对比?公司在国内是绝对龙头,国内第二的企业山东天岳和我们技术路线不太一样,天科合达擅长导电衬底,主要用在新能源车 和工业,这个是第三代半导体的主战场,我们远远领先于国内其他玩家;山东天岳主要做半绝缘衬底,半绝缘材料主要用于微波射频领域,市场空间偏小,我们半绝缘衬底也有布局,主要客户中电科13所、55所、三安。Cree是SiC衬底全球龙头,我们部分产品已经和Cree匹敌,但很多产品还亟待研发,部分产品和Cree还有3-5年差距,但近年来差距在缩小,目前天科合达在全球属于第二梯队,大概可以排在第四名(前三名是美国Cree、美国II-VI、德国SiCrystal)。2、 公司今年经营情况怎么样?原计划2.5亿营收,受疫情影响,预计最终做到2.2亿营收,利润大几千万3、 明年经营情况展望?一方面明年在徐州会有产能投放,扩产幅度50%(现有300台炉子,扩到450台),另一方面明年需求高速爆发,预计能做到6亿营收体量。4、 莫桑钻营收占比?未来这块业务的考虑?这块业务是我们在做主业的过程中顺便做的辅助业务,肯定不是公司的战略重点,去年营收占比20%左右,未来随着主业爆发,这块业务的比例越来越小5、 国内SiC外延环节和国外差距怎么样?55所、13所、天域、天成、三安、河北普兴。做得比较大的就是天域和瀚天天成。外延环节比较简单,和国外差距不大,我们天科合达做的SiC衬底环节才是第三代半导体皇冠上的明珠6、 公司未来上市进程?之前为什么从科创板撤回材料?这次上科创板受阻主要也是莫桑钻占比高,被质疑科创属性。未来怎么登陆资本市场公司内部还在讨论,目前不方便透露。7、 公司和天富能源的历史渊源?天科合达和天富能源的大股东都是天富集团,其实天富能源以前是天科合达大股东,16年为了在新三板上市(新三板上市有规定上市公司不能是大股东),天富能源转让天科合达股权给天富集团,目前天富能源是大股东唯一的持股平台。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

智光电气

S

柘中股份

S

天富能源

工分

44.97

转发

收藏

投诉

复制链接

分享到微信

有用 22

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(33)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3