关注原因:金辰股份超预期,公司管式PECVD设备技术获得客户晶科引入,标志着公司公司Topcon技术进一步得到验证,与此同时HJT PECVD设备落地晋能集团,看好未来公司装备转型。

与市场观点不同,我认为京山轻机才是目前预期差最大的公司,被严重低估的设备小龙头!20倍的光伏顶级设备商。我将对两家公司从业务到财务进行对比分析,观点分析一一如下:

一、公司主营组件业务对比(京山轻机业务收入超金辰股份,用户口碑极好)

金辰股份:公司为全球光伏组件设备领先企业,同时积极布局电池片设备业务。2020 年,公司积极开展光伏 HJT 和 TOPCon 高效电池 PECVD 的研发和市场拓展。除光伏业务外,公司积极布局智慧港口装备远控及自动控制系统,未来将形成光伏组件自动化、电池片工艺设备和港口物流自动化业务三大业务模块。

图:金辰股份主营业务 资料来源:公司官网

京山轻机:公司本身为包装自动化领域的绝对龙头,全资子公司苏州苏州晟成光伏设备有限公司主要的产品有自动上玻璃、上模板机、电池串排版机、EVA背板裁切机,自动汇流条焊接机、双玻合片机、自动封边机,自动贴胶带、自动修边机、装框一体机、接线盒焊接机、包装线、MES系统等。

图:京山轻机组件业务 资料来源:公司官网

两家公司都为光伏组件公司,且公司主营业务环节均类似,且京山轻机从营收上是优于金辰股份的

图:金辰股份业务收入 资料来源:Choice、个人整理

图:京山轻机业务收入 资料来源:Choice、个人整理

图:光伏组件主营环节对比 资料来源:开源证券、个人整理

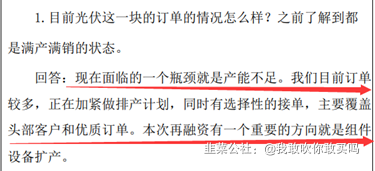

图:投资者交流记录表 资料来源:巨潮、个人整理

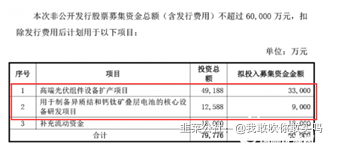

公司目前最大的问题是订单饱满,产能不足!!!目前公司定增进程逐步推进,后续将会共布,与此同时在组件环节最重要的技术:叠瓦 (可自行百度),叠瓦专利主要掌握在sunpower之中,京山轻机在叠瓦方面取得重大突破,公司未来叠瓦设备想象力十足!!

二、电池设备对比(京山轻机背靠均石能源,将拥有更大的资源及技术支持)

金辰股份:电池片业务覆盖 TOPCon 设备和 HJT 设备。HJT设备部分,公司主要覆盖设备为 PECVD 和丝网印刷设备,由子公司金辰双子负责;TOPCon 设备部分,公司主要覆盖设备为 PECVD,由子公司拓升智能负责;PERC部分,公司主要覆盖设备为丝网印刷设备,由子公司辰锦智能负责

京山轻机:为什么我说京山轻机电池片设备更具有碾压力?

1.背靠金主,有资源,有实力,有技术

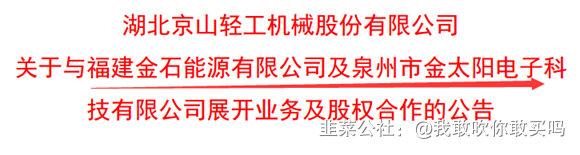

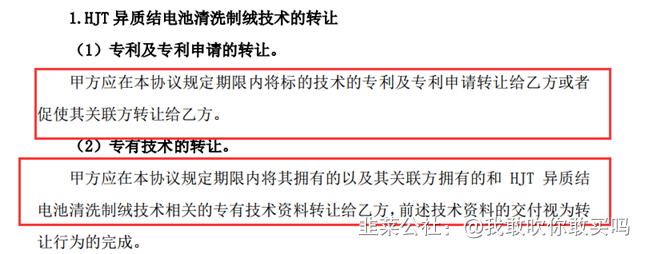

2020年12月31日京山轻机全资子公司苏州晟成光伏设备有限公司(以下简称“晟成光伏”)与金石能源均为战略长期合作,共同推动 HJT 异质结技术在光伏行业的发展并带动协议双方的各自关联产业,实现各自企业定位和战略目标,公司与金石能源签订了《技术及业务转让协议》、与金太阳签订了《股票认购协议》。

图:金石能源主营业务 资料来源:公司官网、个人整理

金石为什么将清洗制绒技术和业务都转让给京山轻机?原因不知道,但肯定有所图,且肯定不是图那1.05亿的技术转让费。因为异质结是光伏的迭代技术,是个蓝海,市场空间巨大。猜测此次增发一定有金太阳的份。金太阳从二级市场购买京山轻机的股票,到底买多少?公告没有说。为什么不说具体数额?这后面有文章!

京山轻机当下最大的看点就是与钧石能源的合作,从某个方面看,它似乎成了钧石能源的影子股。清洗制绒是异质结制备的重要一环,钧石能源竟然将此技术连同业务一并转让给一个貌似不相关的企业,这样,钧石能源异质结制备技术岂不是无法闭环?将来岂不是要受制于京山轻机?恐怕不会这么简单,背后的故事您去想!!均石能源有多叼?自行百度均石在HJT设备的话语权及地位,参考参考迈为股份!!!

三、未来光伏的电池技术想象力在哪里???

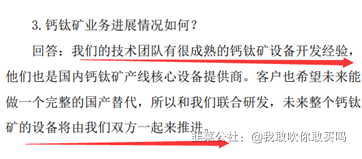

有人说HJT、有人说TOPCON,我说你们都年轻,看的都是眼前的,在HJT、TOPCON之中谁都不可以说碾压对方,无论从单GW投资成本,还是转换效率,降本增效方面,目前二者均同在,包括2-3年之后二者拉不开任何差距,但是钙钛矿一定是可以碾压HJT、TOPCON,可自行百度为什么

京山轻机目前的钙钛矿设备开发已经在推进,又再一次走在了行业前列,靠的是什么?优秀的商业能力,敏锐的市场导向,这样的公司优秀不优秀?

四、估值对比(20倍的光伏顶级设备商哪里去找?)

公司预计2021年上半年盈利10,000万元-12,000万元,比上年同期增长75.97%-111.16%。报告期内,公司各项主营业务均稳健发展,尤其是两大核心主业的较快发展,直接带动了盈利能力的改善。

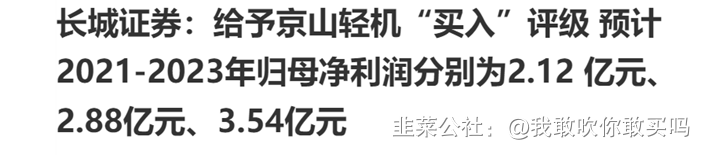

预计 2021-2023 年京山轻机归母净利润分别为 2.12 亿元、2.88 亿元、3.54 亿元,EPS 分别为 0.39 元、0.54 元、0.66 元,对应 PE 为 21 倍、16 倍、13 倍。

预测2021-2023 年金辰股份归母净利润分别为1.46/1.91/2.51 亿元,2021-2023 年EPS 分别为1.38/1.81/2.37 元/股,当前股价对应市盈率34.2/26.1/19.9倍

- 哥 我京山拿三月了 老哥想法跟我差不多 我是觉得京山的盘面很怪异 市场不是很认可 害 今天还减仓了50打赏回复投诉

- 目前只能说钙钛矿能和hit topcon叠层吧?并不能单独拿出来比较碾压?00打赏回复投诉于2021-07-25 22:04:46更新查看2条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 7