海顺新材和中国70%医药工业百强建立合作关系,国内医药包装格局虽然很分散,大部分在千万量级,做到2亿级别的公司较少,海顺新材去年做到7.138亿营收,实打实的药包龙头。

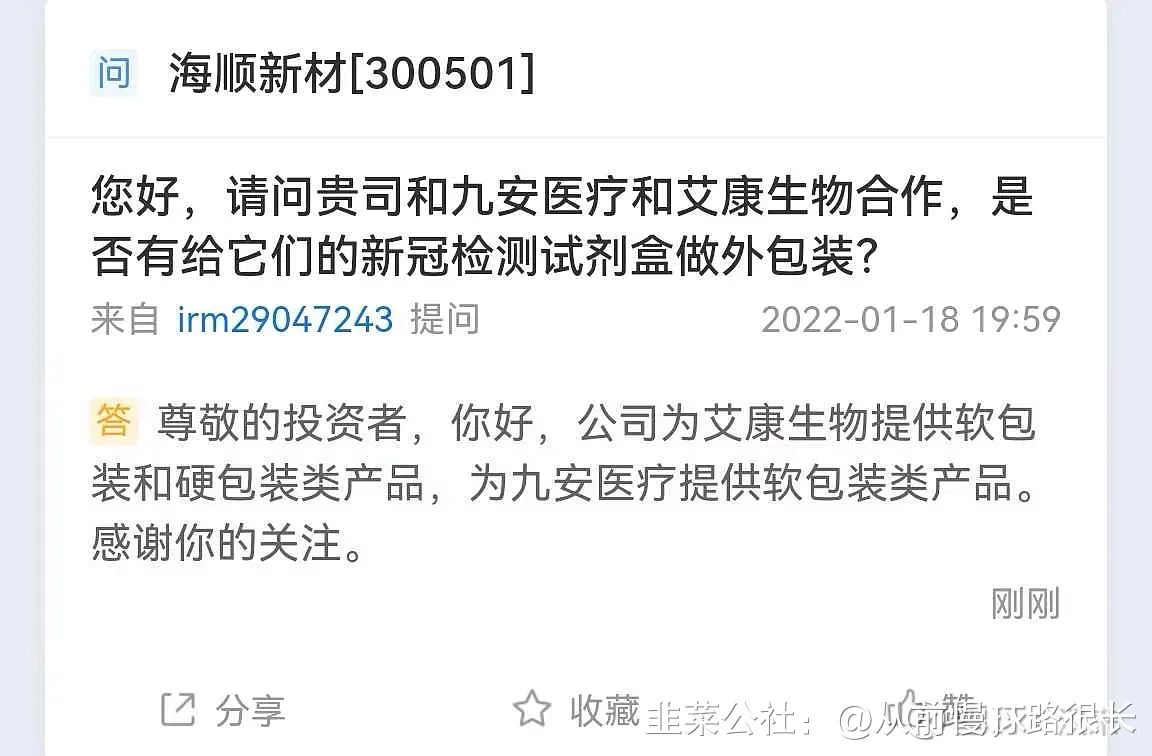

互动易上已经实锤供货九安医疗和艾康生物,也可以供应新冠检测试剂盒的包装,艾康生物刚和海顺新材合作,通过了国外新冠试剂盒的供应商,这一块订单肯定会优先给海顺新材,调研纪要上也明确说了下游客户粘性很好,所以在海顺新材产能够的情况下,为了保持以后的良性合作;艾康生物,九安医疗肯定也会优先给海顺新材订单。

简单测算一下利润:(部分推算引荐他人观点)

简单测算一下利润:(部分推算引荐他人观点)

1.1 新冠检测试剂市场份额

目前,美国人口为3.3亿。若按照保险公司每月支付8次计算,美国政府免费向民众发放试剂盒的每月需要量,约为26亿份快速检测试剂盒。

26亿份快速检测试剂盒,到底是一个价值多少的大项目?九安医疗此前披露的一份问询函回复涉及的价格,可以作为参考。

回复函显示,九安医疗目前全力支持美国各州政府防疫工作,截止到美国时间12月27日,已收到马萨诸塞州、加利福尼亚州、纽约州等政府订单共计4743万人份,目前已发货882 万人份,已收款6255万美元(含预付款),尚未收款的订单金额为1.75亿美元。

也就是说,4743万人份订单,总订单金额为2.37亿元。据此测算,每个试剂盒的价格约为5美元。

如果白宫政府此次免费发放的快速检测试剂盒,也按照5美元的价格采购(暂不考虑价格变动因素),26亿个快速检测试剂盒,就意味着130亿元美金订单。

这只是一月份的新冠抗原测试的量。

由于后续新冠大概率疫情持续,按照一年3次计算。

年化市场规模:400亿美金=2400亿人民币。

1.2 艾康生物市场份额

目前我们已知有三个企业(东方、艾康、九安/西门子)可以进入美国新冠检测授权,并且总共有12家企业可以获得授权。

(信源:九安医疗回复函:市场竞争的不确定性风险:目前共有12家公司的家用自测试剂盒产品获得了美国FDAEUA授权,不能排除未来将有更多的公司获得该授权并进入市场销售试剂盒产品,随着市场竞争形势的改变,单家企业现有的市场份额和产品价格可能受到冲击)

作为中国企业里面第一家获得FDA 的EUA紧急授权的公司。

那么取一个平均值,总共12家企业,艾康生物拿到其中1/10的份额不过分吧。

也就是2400亿*0.1=240亿人民币。

而艾康生物的供应商有哪些呢,这个其实找不到答案。

但是我们可以从海顺新材的调研纪要里面得知一二:

就机构关注的大药厂订单是不是会分散给很多供应商,海顺新材表示,就单个品种而言,一般来讲是不会太分散的,因为药包产品要做关联审评审批,发展太多的供应商对药厂来说是一件很耗费精力的事情。对药厂而言,每个产品的包装要求不同,有些药品要用冷铝、有的则是复合膜、瓶子等,这是供应商分散的一个原因。

天风证券在海顺新材三季报点评研报中指出,在现行“关联审评”制度下,国内药厂采购包材需要做上机测试、相容性和稳定性试验、现场审计、报省药监局或药审中心审批等,认证时间约为 9~12 个月,评估周期长、评估费用高,制药企业更换供应商成本较高,具有较高客户壁垒。

第一块是公司的基本盘,就是药包板块,这一块公司已经做了十几年,团队成熟,客户群庞大,与两千余家企业有着合作关系。现在公司在药包领域要做的就是拓宽挖深。不断研发新的药包品种,从冷铝到复合膜再到瓶子类包装,今年新扩了一些药包品类。从市场方面,截止到目前,公司近三年发出超3000份授权信,有力地保障了这几年的发展。

】

另外从控股子公司石家庄中汇公司来看,是国内唯一一家取的FDA授权的公司,也是很有竞争力的。

(来源:FDA对于DMF形式审查的意义)

从最后一张图来看,除了具备FDA的DMF授权外的企业,很有可能遭到FDA的药品申请拒绝。

(来源:海顺新材招股书)

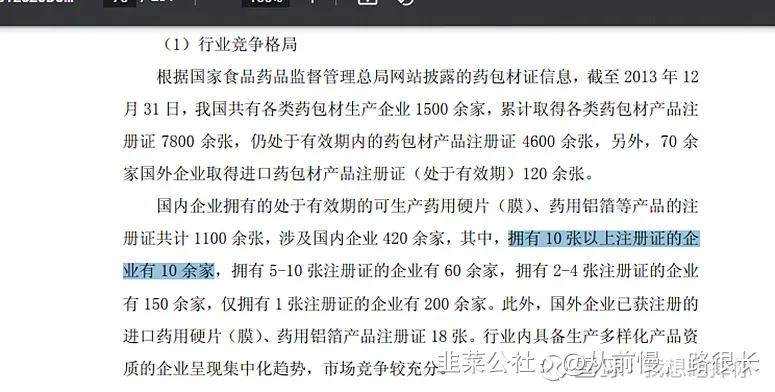

结合目前国内的竞争格局看(见上图),+大药厂订单是不是会分散给很多供应商+FDA的DMF授权。

有很大概率 ,我们相信艾康生物的药品包装,大部分给到了海顺新材。这里我们拍脑袋给一个30%的市场份额。

今年新冠抗原检测的市场中,acon和九安医疗分别能拿到240亿的市场份额;

那么对于九安医疗来说,收入增厚了10倍左右。

在九安医疗订单大量涌入下,海顺新材的“业务收入占比”一定不会是占比低了。

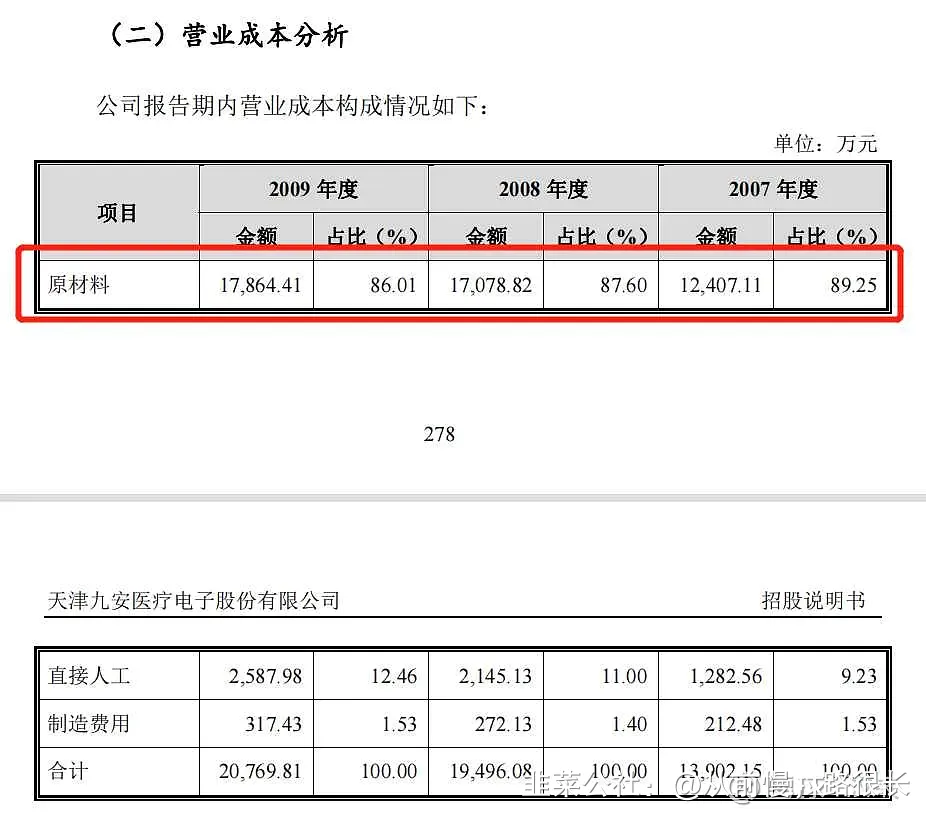

海顺新材作为九安和艾德上游,试剂盒的外包装应该就属于成本端,应该用直接材料,营业成本包括直接材料、直接人工和期间费用,九安医疗20年年报iHealth产品中营业成本占比是53.7%,

招股说明书上原材料成本占比营业成本86%+,

招股说明书上原材料成本占比营业成本86%+,

原材料中包装的成本占比是50%,所以推算:艾德和九安营收480亿中其中原材料中包装的费用是480*53.7%*86%*50%=110.8亿;如果海顺拿到30%份额那就是供货110.8亿*30%=33亿,给10%的净利率就是33*10%=3.3亿,年报上近几年的净利率都是13%,就是33*13%=4.29亿净利润,加上其他业务今年有望做到5个亿利润,10pe不到的九安供应商,具备极大预期差!!

- 1