能耗双控政策所波及的行业及标的梳理

主流和龙妖

不要怂的随手单受害者

2021-09-22 01:33:13

09.16盘后消息:发改委关于印发《完善能源消费强度和总量双控制度方案》的通知。

核心要点、结论:

- 能耗双控政策带来的直接和间接影响:

- ①绿色电力使用占比的提升(利好新能源发电运营商)

- ②限电、限煤带来的限产、涨价逻辑(化工、有色等)

- 风险点:各地能耗双控下的限产举措不日或被中央纠正

以下详解:

1、绿色电力使用占比的提升(利好新能源发电运营商)

在新的“双控”制度下,达到可再生能源电量消纳激励责任权重的省份,较之前的制度将能获取更多的能耗指标;新制度下,各省能够获取的额外能耗指标,较原制度下增长1134.06亿kWh,增长幅度为84.99%;新制度下,各地将更加积极地寻求将本地可再生能源电力消纳占比提升至激励责任权重以上,以换取更多的能耗指标,促进本地经济发展。利好新能源设备制造商、新能源发电运营商等。

能耗双控政策将迫使地方政府多用新能源,达到优秀线,特别是用电量大的省份,只有多用新能源才能够不受能耗指标约束,两种方法:自建或者到外省买,绿电大概率会有溢价。

利好方向:

①绿电运营商:中闽能源、内蒙华电、节能风电、黔源电力、广宇发展、豫能控股等

②风光产业链:市场表现风电>光伏,大金重工、恒润股份、运达股份、金雷股份、天顺风能等

2、限电、限煤带来的限产、涨价逻辑(化工、有色等)

2.1、磷化工——

磷酸铁锂需求爆发是传统磷化工企业转型升级的重要机遇。今年以来随着新能源汽车以及储能市场的需求爆发,磷酸铁锂需求量快速增长,未来 5~10 年可能将呈现 10~20 倍的增长,从而带动磷酸铁锂上游磷酸铁及净化磷酸需求增长。

核心标的:趋势中军-600096云天化,阶段龙头-002539云图控股、000422湖北宜化,贯穿总龙-002895川恒股份,补涨龙300437清水源

2.2、氟化工——

PVDF 和 142B:

PVDF 作为耐候性最好的材料品种之一,它的下游需求有 40%来自于锂电,包括正极材料和负极材料的粘结剂,以及在隔膜上面的涂层材料,成本占比大概是在 2%左右。其次这个行业的需求有 25-30%来自于光伏,主要是用在单玻光伏背板涂层材料,整个占比以一块 400 千瓦时光伏组件为例,价格大概是 500 块钱,而 PVDF 涂抹价格大概是 10 元,成本占比也大概是 2%左右。

国内目前的 PVDF 有效供给大概是 6.5 万吨,142B 目前国内外售配额差不多 5 万吨左右,142B虽然产能有富裕,但是外售配额是核心瓶颈。142B 作为第二代制冷剂,同时也是 PVDF 上游原材料,按照蒙特利尔协议,由于其对臭氧层破坏比较严重,对其生产外售进行配额管制,也就意味着产品要有外售配额才能卖。

未来来会出现什么样的变化? 首先从未来四五个月时间,我们几乎可以判断142B价格会加速上涨,甚至可能会出现暴涨。这个原因是几乎绝大部分 142B 企业,作为化工企业其实在今年的很长一段时间,对于新能源需求并不了解,当看到价格上涨过程中,142B 企业存在一定超卖,会导致未来四五个月时间 142B 的外售配额会相对比较少。而需求端,锂电的需求端可以看到,在未来几个月时间整个锂电批产量是不断的提升的状态,这个供需裂口会不断的放大。这种下游不敏感的情况下,由于供需来定价,有可能价格会出现加速上涨的情况。同时142B价格上涨会推动着 PVDF 价格上涨,因此这个产业在今年未来几个月是非常确定的是加速上涨。再看未来两到三年,我们认为这个行业也很可能会持续供不应求。虽然行业内部有不少企业,看到景气后寻求扩产,但是这个事情最后能不能实现,我们觉得还需要观察。PVDF 作为高耗能的产品,每一吨 PVDF 整个~ 6 ~耗电量差不多需要消耗 8000 度电和 15 吨蒸汽,是很典型的高耗能产品,所以导致整个项目审批上面是非常难的,也是卡在能评指标上。

核心标的:300343联创股份(3000吨PVDF、2万吨142b,明年新增1.1万吨PVDF及相关142b装置配套)、东岳集团(1万吨PVDF、3 万吨 142b)、东阳光(2000 吨 PVDF)、巨化股份(3000 吨 PVDF)、昊华科技(明年新增 2500 吨 PVDF)、永和股份等

2.3、电解液溶剂和添加剂

如果这个行业有三个玩家,他们如果可以随意扩产,按道理来说 VC 也不会缺,确实是这样的,但是实际情况VC 还有另外一个卡脖子瓶颈。这三个老玩家都在江苏,江苏环保审批是最严的,能够生产厂商都扩不出来,扩的很慢,环保审批基本上一年以上的时间。永太科技作为这个领域核心标的,永太科技添加剂产能在内蒙,内蒙环评较快,而且在自己的园区里面环评只需要小几个月时间就可以完成。

VC核心标的:永太科技

在电解液添加剂碳酸亚乙烯(VC)生产过程中,三乙胺可作为脱氯试剂使用,同时三乙胺也用作新型锂盐LiFSi的添加剂。价格持续上涨,价差持续扩大。根据百川资讯,9月15日三乙胺(华东)为17700元/吨,较上月上涨30.6%

三乙胺核心标的:建业股份(3.9万吨)、山东昆达(3万吨)、新化股份(2万吨)和德田化工(0.5万吨)

2.4、工业硅、有机硅——

我们认为最核心的地方,就是整个光伏产业链利润将不断向上游转移。硅料企业目前整个利润水平是非常好的,每吨硅料利润超过十万块钱。未来整个产业瓶颈将进一步向上游到工业硅,从 8 月份开始工业硅是一个开始,这里面很重要的原因:1)能耗双控情况导致产量刚性下降。2)西南地区枯水季产业要受限。这样情况下工业硅产量会下降,而目前下游硅料企业进入投产高峰期,光伏装机量也是从三四季度开始进入到持续提升。这样情况下整个产业供需瓶颈的矛盾会向上游进行转移。

核心标的:合盛硅业(73 万吨工业硅+有机硅单体 93 万吨)、新安股份(10 万吨工业硅、49万吨有机硅单体)。

我们觉得 PVDF 和工业硅这两个行业是我们目前最看好两个行业,这两个行业下游新能源需求占比比较高,且成本占比低。工业硅占比相对工业硅比硅料是接近 1:1 的关系,到目前为止工业硅占到整个硅料成本占比大约是 30%不到的水平,而下游硅料企业利润还非常丰厚、

2.5、纯碱、烧碱

根据百川资讯数据,全国纯碱产能3400万吨,主要集中在江苏、河南、青海、山东、河北等省份,其中江苏省纯碱产能 595 万吨,占全国纯碱产能的 17%,青海省纯碱产能 520 万吨,占全国产能的 15%。江苏和青海合计占比 32%。目前江苏能耗双控,纯碱行业作为高能耗、高碳排行业,也被列入限产产业。

核心标的:中盐化工(纯碱 240 万吨)、ST 双环(纯碱 110 万吨)、山东海化(纯碱产能 280 万吨)、远兴能源(天然碱权益产能 140 万吨)、三友化工(纯碱权益产能 286 万吨)、氯碱化工。

2.6、环氧丙烷:滨化股份

2.7、有色金属类

镁:陕西榆林能耗双控政策或限制 22 万吨原镁产能。据尚镁网从榆林市发改委发布的调控企业表中粗略统计,陕西神府地区有约 25 家金属镁企业被要求停产,30 家企业要求减产 50%,所有镁企业均受到影响。据镁业分会数据,2020 年,陕西镁冶炼产量、产能占全国比例分别约为 63.2%和 53.2%;中国镁冶炼企业原镁产量前 10 名中有7 家企业在陕西榆林,合计产能、产量分别为 22、24 万吨,占全国比例分别为 18.9%和 27.1%。榆林能耗双控,或大幅削减榆林地区的镁产量,供给受限或支撑镁价上行。核心标的:镁价高位,推荐关注镁合金龙头云海金属。

钢铁、不锈钢:000825太钢不锈

硅铁硅锰:鄂尔多斯

电解铝:中国铝业、索通发展、神火股份、云铝股份

石墨电极:方大炭素

2.8、煤炭:山西焦化、冀中能源

2.9、其他

电石:氯碱化工、新疆天业、皖维高新、中泰化学

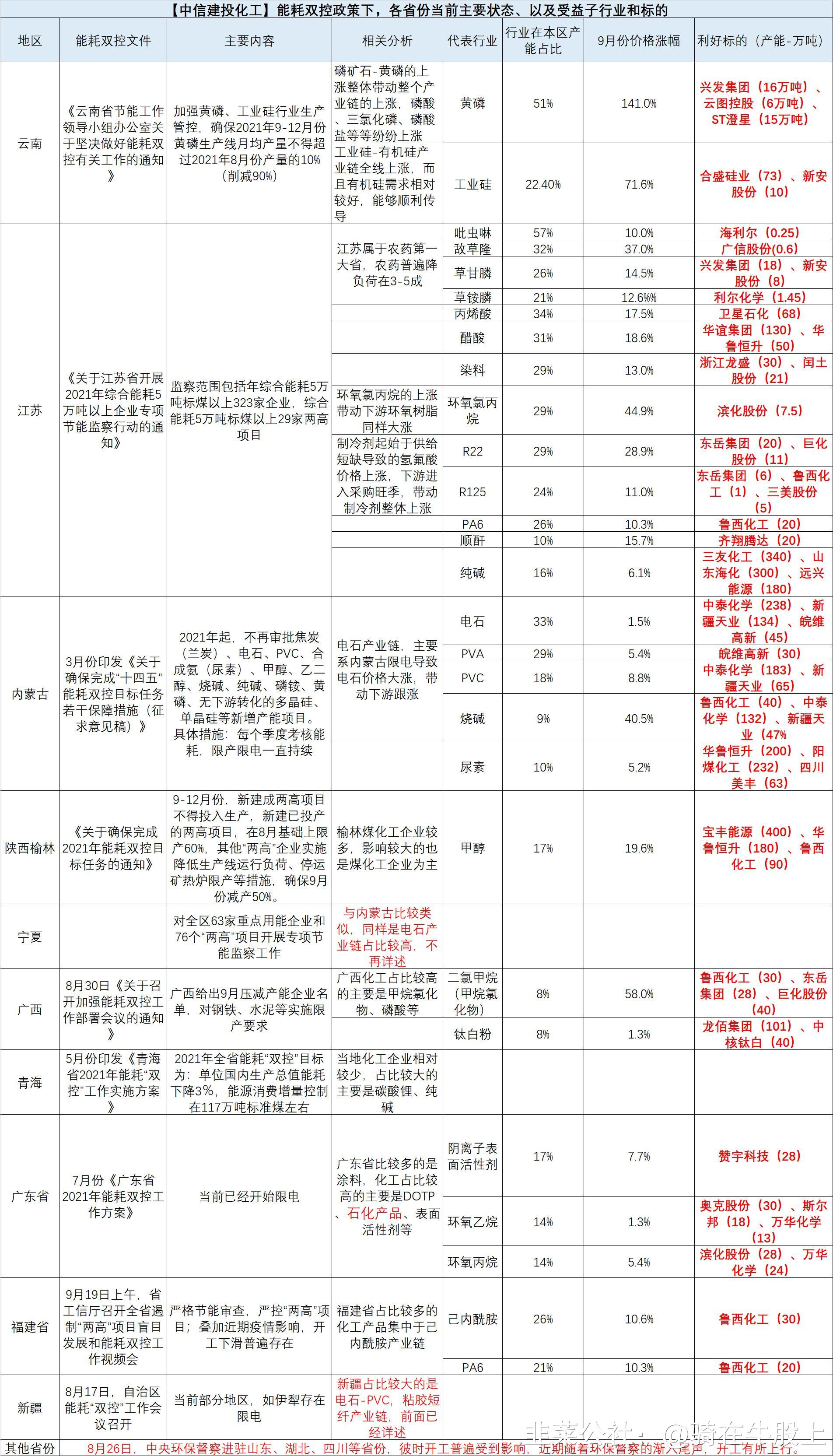

下图中出现频率较高的一只票:鲁西化工

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

恒润股份

S

大金重工

S

中闽能源

S

联创股份

S

云天化

工分

6.56

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1