阿基米德君/文

新药研发九死一生,每年投入上亿元,甚至10亿元,不一定能成功。即使成功,还要面临灵魂砍价,始终处于降价通道中,不一定能收回研发成本。出海求生,却可能面临FDA的灵魂否定,似乎已经无路可走。

而中药重在继承,以片仔癀、安宫牛黄丸为代表的头部产品,不研发不创新不淘汰,价值随着时间沉淀,拥有自主提价权。

这是一种什么样的激励机制,将引向何方?

来源:中国证券报

中药无敌模式

创新药产业链(创新药企+CXO)逻辑自12月15日松动以来,药明康德A股下跌16.57%,而中证中药指数上涨7.11%。

今年初至12月20日,中药在医药细分板块中行业指数涨幅居于第2位(+19.56%),仅次于原料药(+25.11%)。

我们来看当前炙手可热的健民集团、羚锐制药、同仁堂、片仔癀、中新药业、九芝堂、江中药业、仁和药业、马应龙、广誉远、云南白药的研发费用率,分别为0.98%、3.02%、0.93%、1.61%、1.76%、2.67%、2.46%、1.17%、1.87%、3.12%、0.69%。

如果一家创新药企研发费率低于10%,都无颜见同行,而研发费用率高于5%的中药企业,凤毛麟角。

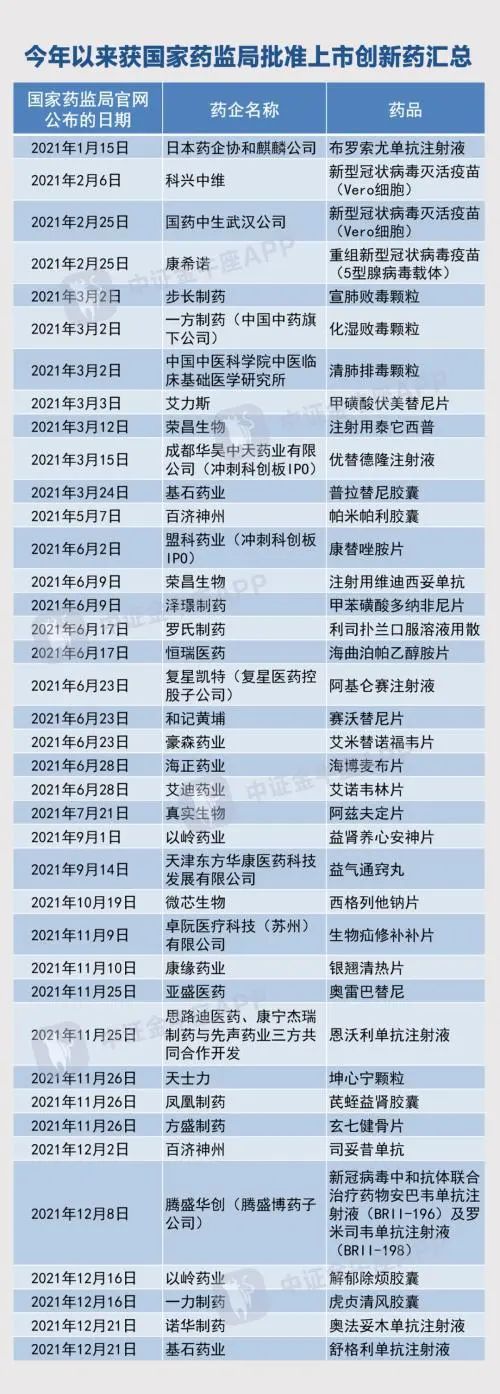

在这种情况下,中药创新药呈加速上市态势。

今年已有11个中药新药获批,包括虎贞清风胶囊、解郁除烦胶囊、玄七健骨片、芪蛭益肾胶囊和坤心宁颗粒、银翘清热片、益气通窍丸、益肾养心安神片,以及通过特别审批程序应急批准的清肺排毒颗粒、化湿败毒颗粒、宣肺败毒颗粒。

据不完全统计,今年以来国内获批上市各类创新药共计39款,中药太给力了。

中药是医药板块中除医药流通之外估值最低的板块。我们来看业绩,61家中药企业今年Q3营业收入总额同比增长7.2%,扣非净利润总额同比增长7.4%,增速略有回落。

低估值与低增速是匹配的。

但今年中药可以说:我的名字叫涨价。从上游原材料、下游终端产品到股价,都在上涨,价格传导机制如此顺畅。

今年中药材价格呈现普涨的态势,不少品种价格涨幅超过100%,有些甚至超过300%,然后,片仔癀线上售价一度由590元/粒涨至1500元/粒,同仁堂安宫牛黄丸涨价10%,从780元提到860元,华润三九安宫牛黄丸出厂价也顺势上涨。太极集团藿香正气口服液出厂价上调12%。

这叫做中药独家提价权。

仿制药集采续约原则是,在稳定价格水平和临床用药的基础上开展询价。

陇神戎发是一家亏损的中药企业,主要产品元胡止痛滴丸、酸枣仁油滴丸、鞣酸小檗碱膜和七味温阳胶囊均为独家品种,连续3个20CM涨停。

其实,我们都清楚,当需要救命时应该怎么吃药。

创新药痛苦中升级

一部叫《成瘾剂量》美剧被称为“美国近一段时间以来最良心的剧”。

普渡制药的阿片类药物奥施康定酿成280万受害者,FDA 批准的标签中写着这样一句话:奥施康定片的延迟吸收被认为可以减少药物滥用的可能性。

以往麻醉类管制药品说明书中从未出现类似表达,而实际上FDA 没有要求普渡提供任何研究支持。

然后,成瘾危机席卷全美。

这件事情告诉我们,FDA并不总是客观公正的,可能会受到利益集团的影响。

今日凌晨,临床阶段生物技术公司Allakos股价下跌 89.87%,新药主攻方向为治疗各种嗜酸性粒细胞和肥大细胞相关疾病,但研究未能实现统计学意义。

此前,万春医药普那布林获得FDA突破性疗法认定,上市申请获优先审评资格,但最后仍然被拒绝批准上市,股价第一天下跌61%,第二天再跌10%,当前市值仅有1.89亿美元.

万春医药折射的是美股未盈利生物科技的常态,也预示着国内创新药逐步美股化,投资模式接近于风投。

当前多个中国创新药进入FDA特别审批通道,明年将是国际化元年。

中国创新药到跨国药企的大本营去抢食市场,面临的标准非常苛刻,FDA尺度有待观察。

信达生物股价不稳,PD-1明年2月10日将接受FDA审评,上市申请基于国内开展的三期临床试验结果,没有做国际多中心临床。而FDA会不会打击这个软肋,存在不确定性。

国内创新药企以License-out实现出海第一步,可能是相对稳妥的做法,把新药授权给跨国药企,获得首付、里程碑付款以及收益提成。12月21日,百济神州肿瘤药物TIGIT抗体以最高29亿美元授权给诺华。

欧雷强说,中国创新药企出海,要思考怎样进行商业化,是打造自主团队还是通过合作的途径。

但创新药赛道内卷不是绝境,而是常态,属于完全竞争市场,我们要习惯于大部分Biotech消失,习惯于IPO失败,这些是新陈代谢的正常生态,属于中性事件,无需贴上悲观的标签。

池子足够大,资本蜂拥而入,管线重复、赛道拥挤是不可避免的,同时这也是一个行业繁荣的标志。

国内医药起点低,底子薄,而国人应用能力强于基础研究,跟随式创新将长期存在。

这些注定创新药天然内卷,应尽量降低人为调控和干预成分,由市场来优胜劣汰,自然出清。

危中有机,国内创新药企正在竞争中升级,转向技术能力与商业转化并重,从同质化到差异化、从跟随创新到源头创新进阶。

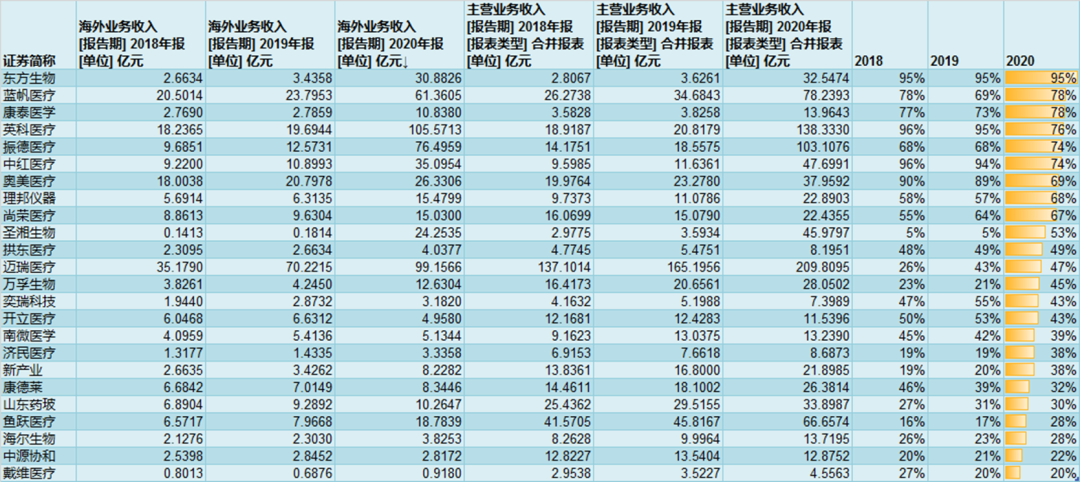

医疗器械海外收入占比

器械是出海榜样

在国际化上,药不如械。

现实不是被改变的,而是逐渐浸润的,医疗器械可给予出海时间尚短的创新药以启示和信心。

据2020年营收口径,A股20家医疗器械企业海外收入占比超过30%,其中有新冠防控业务催化的作用,但有实力才会抓住风口。东方生物2019年海外收入占比达到95%,其中来自美国地区收入比重为55%,拥有核心生物原料的制备能力。

美国市场作为世界最大体外诊断市场,是IVD厂商的兵家必争之地,东方生物自设立初期即前瞻性地在美国休斯顿设立了全资子公司美国衡健,并以其作为国际化扩张和体外诊断业务多元化发展的桥头堡,形成了以美国为中心,辐射墨西哥、加拿大、巴西市场的国际销售网络。

南微医学内镜诊疗耗材以性价比和创新优势,覆盖85个以上国家和地区,海外销售占比一直维持在40%左右。

在美国进入1000多家门诊手术中心、200多家医院,并销往梅奥诊所、西达赛奈医院、加州大学洛杉矶分校医学中心。在美国、欧洲依托全资子公司 MTU、MTE 设立直销团队,可以快速响应客户需求。

迈瑞医疗今年上半年境外销售收入占比40.40%,在北美、欧洲、亚洲、非洲、拉美地区的超过30个国家设有43家境外子公司,产品远销190多个国家及地区,已成为美国、英国、意大利、西班牙、德国、法国的领先医疗机构的长期合作伙伴。

微创医疗遭遇集采重创后,加速出海,全系列冠脉支架系统2021年度前10个月全球累计订单量与发货量双双突破100万件,进入全球近40个国家的2200余家医院,可望博得全球市占率前二。

本文来自微信公众号“阿基米德Biotech”

- 1