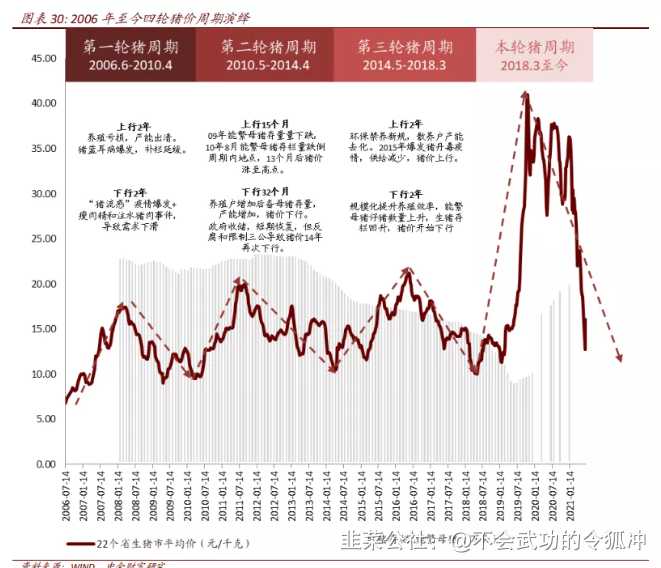

历史上猪周期时长约 3-4 年,而本轮猪周期已持续 3 年半。且今年 7 月以来能繁母猪存栏量环比下降,一般 10 个月传导到价格端上涨,因此乐观的话预计猪价 2Q22 触底反弹。

投资角度如何分阶段布局?生猪养殖股分为三段上涨行情,目前位于第一阶段。

1)第一段:当产能去化预期提升时,可开始左侧布局,该阶段内猪价仍在下行,还未出现反转,但股价仍有一定涨幅。

2)第二段:当猪价反转预期提升时,养殖股股价随着猪价上行开始出现大幅上涨,该阶段的涨幅最大。

3)第三段:猪价上行至顶后,以量补价预期提升或仍可带动业绩上行,推动股价小幅上涨。

目前位于投资布局第一阶段:一方面,今年 7-11 月能繁母猪存栏环比持续为负,反映总量有所下降,产能逐步去化。另一方面,养殖利润仍处低位,令养殖户现金流持续收紧,我们认为养殖户整体不具备在当前阶段补产能的能力。

重点关注具有哪些特质的公司?

1)具有成本优势的规模企业

2)具有扩产能力的行业龙头

3)现金流足够支撑度过后周期

今年三季度以来能繁母猪受养殖利润亏损影响环比再度下行,10月份全国能繁母猪存栏量环比下降2.5%至4,348万头,但仍比 4,100 万头的正常保有量多 6%,即短期供给向正常保有量回调,但目前仍处高位。

同时生猪存栏惯性增长,今年 9 月生猪存栏同比增长 18.2% 至 43,764 万头,也为2014 年来高位。

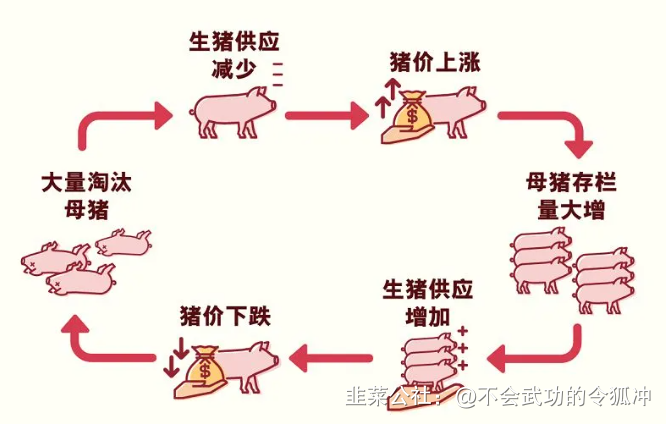

四年一次的猪价周期规律,其本质是利润驱动。

生猪价格与供应存在蛛网模型关系,养殖利润决定了养殖户进入和退出市场,养殖户会在利润驱动下根据当期价格决定生产,但生猪养殖的产能调整不是即时的,养殖周期导致猪价呈周期性波动。

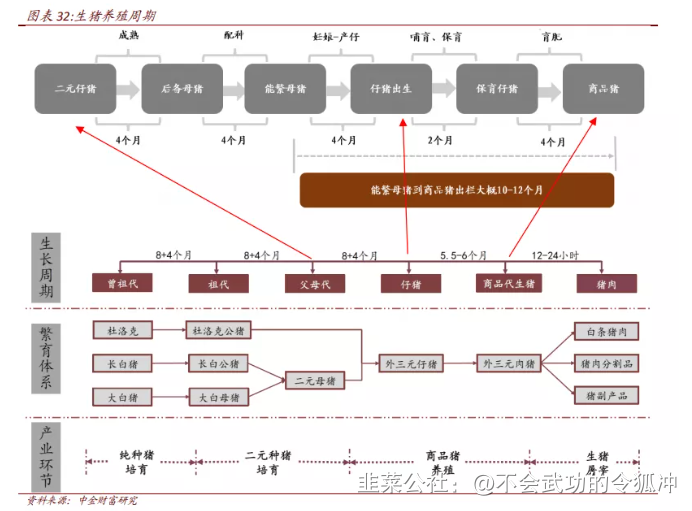

养殖周期:从补栏母猪到育肥出栏需 18 个月左右,一轮猪周期至少 3 年左右。

猪仔需要 8 个月达到能繁母猪状态,妊娠期 4 个月左右,哺乳期+保育期 2 个月,再经约 6 个月的育肥期后可成为商品猪出栏。

从能繁母猪存栏量可以判断未来生猪供给情况。

生猪的供需影响猪价,因此养殖周期是猪价周期的重要因素。

养猪户对猪价的判断是影响供给的主要因素。

在猪价低点时,养殖户会产生价格上涨预期,使得供给去化减缓;而在猪价高点时,养殖户会产生猪价下跌预期,从而使得供给上升缓慢。因此猪价周期被拉长。

除此之外,内外冲击也会影响周期长度。1)效率提升:母猪的生产效率会改变均衡所需的母猪存栏量,改变行业的效率水平。2)外部因素:突发的疫情和环保政策会提升行业的集中度,从结构上加速产能去化和效率水平提升。

消费季节性波动导致猪价季节性波动。

我国猪肉的消费呈现明显的季节性的波动,首先,从国内猪肉的需求消费指数可以看出,每年四季度(春节前)是全年猪肉消费旺季;

二季度处于春节过后需求收缩和气温升高的阶段,为全年消费淡季;

进入三季度,由于中秋、国庆节假日的拉动,消费又开始逐步回升,猪肉销售重回正增长。

相对应地,猪肉的价格也呈现明显的季节性波动,一般来说猪价的高点出现在一、四季度,低点出现在二季度。

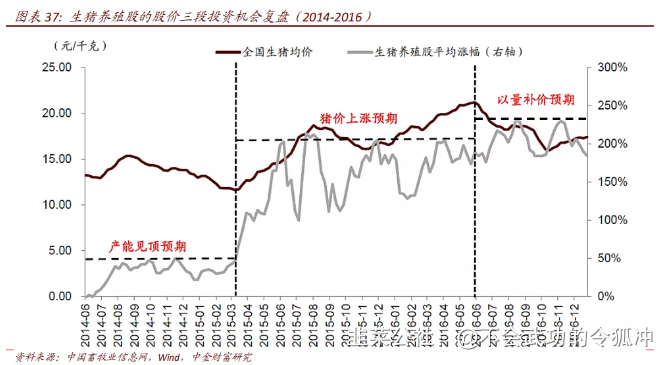

股价三段论:养殖股股价存在三段行情

从投资角度,生猪养殖股可分为三段上涨行情,核心驱动分别为产能预期、价格预期、业绩预期。

当产能去化预期提升时,可开始左侧布局,该阶段内猪价仍在下行,还未出现反转,但股价仍有一定涨幅;

当猪价反转预期提升时,养殖股股价随着猪价上行开始出现大幅上涨,该阶段的涨幅最大;

猪价上行至顶后,以量补价预期提升或仍可带动业绩上行,推动股价小幅上涨,但该阶段行情接近尾声,投资确定性较低。

第一阶段:产能去化。

该阶段位于猪价反转之前,为左侧投资机会,特征为养殖利润恶化,生猪产能将逐步见顶的预期增强,该阶段应持续跟踪生猪供给量数据,猪价并非核心催化剂。

在此阶段中,即便猪价仍在下跌,但市场预期猪价拐点临近,股价也会因此取得较为可观的涨幅。

如以 2014 年年中为基期,猪价开启反转前,生猪养殖股涨幅已接近 50%。

以 2018 年 8 月为基期,猪价开启反转前,生猪养殖股涨幅超 60%。

第二阶段:价格反转。

行情处于猪价开启反转至猪价见顶,为右侧投资机会,该阶段股价上涨的核心催化已经转变为猪价,跟踪指标聚焦于价格指标。

在此阶段内偏早期,猪价仍处于较低位置,预期差集中于对猪价高点的判断,猪价上涨即可带动投资情绪。

而在行情后期,市场预期差趋于一致,猪价对股价的提振逐步减弱。

同时,该阶段是股价上涨的最大涨幅阶段,如以 2014 年年中为基期,至 2016 年年中猪价见顶,生猪养殖股的涨幅已接近 200%。

以 2018 年 8 月为基期,至 2019 年 10 月猪价见顶,生猪养殖股涨幅近 220%。

第三阶段:以量补价。

该阶段中猪价开始回落,供给回升,市场转向关注养殖公司通过持续释放产量,以量补价维持盈利增长,跟踪指标也逐步转为养殖公司的出栏量。

因出栏量弹性低于价格弹性,股价上涨的空间也相对有限。

2016 年年中猪价见顶后,生猪养殖股在该阶段仍有不足 50%的向上空间,但不同公司的股价表现开始分化。

本轮周期中,2019 年 10 月猪价见顶后,生猪养殖股涨幅近 60%。

本轮猪周期和上一轮不同在于:

1)经营规模更大,导致扩产规模更大及借款额更大,

从而现金流流出的绝对数额更大。

2)生猪养殖的亏损额为 2014 年来历史最大。

各公司是否能度过艰难时期?主要看经营现金流、固定资产扩张支出和授信额度。

- 1