消费Gu的反弹复苏不会缺席,全面梳理三大受益主线

韭亿小目标

一路向北的小韭菜

2022-05-22 21:06:49

中泰证券:消费Gu的反弹复苏不会缺席,全面梳理三大受益主线

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中泰证券研究指出,当下市场的共识是至暗已过,Gu市止跌,Q3好于Q2。分歧是空间不明,存量博弈下市场大概率选择积少成多,即抢跑超跌超卖/疫情清零/政策发布等短期修复的积少成多机会。考虑疫情对经济和收入的持续影响,寻求业绩确定估值低位的价值蓝筹/贯穿全年疫后仍有望加码提振经济的稳增长。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中泰证券研究指出,当下市场的共识是至暗已过,Gu市止跌,Q3好于Q2。分歧是空间不明,存量博弈下市场大概率选择积少成多,即抢跑超跌超卖/疫情清零/政策发布等短期修复的积少成多机会。考虑疫情对经济和收入的持续影响,寻求业绩确定估值低位的价值蓝筹/贯穿全年疫后仍有望加码提振经济的稳增长。

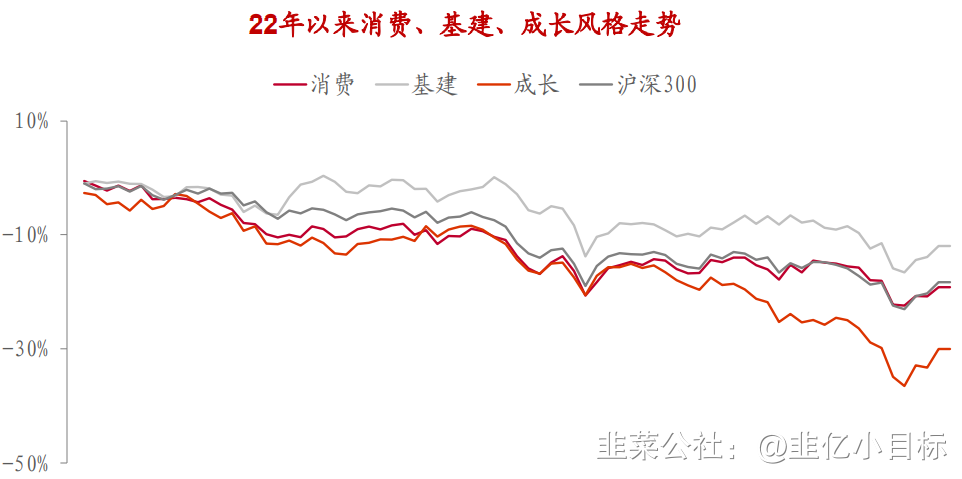

22年以来基建风格明显占优,但伴随着5月16日起上海推进复商复市,5月17日起全市社会面清零,后续有望拉动新一轮消费反弹。且相对位置来看,稳增长超额已显,低水位的消费/成长更易反攻。

基建:22年已过1/3,稳增长超额已显,反映的是经济探底前依赖政策先行的正能量;

消费/成长:低仓位下更易反攻,反映的是经济企稳后,与复苏相伴的消费基本面边际变强。

结合各板块位置,市场大概率抢跑Q3复苏,方向集中于:

① 复工复产:超跌超卖(汽车/电新/电子受损的长三角供应链及超跌的科技成长)

② 消费补偿:场景复苏(从线上补库-618、到线下补偿-医美/影院/商场/餐饮)

③ 政策加码:基建地产及其后周期(疫情消退后稳增长可能加码继续提振经济)

众览各个消费细分赛道,家电板块22Q1业绩前三,而估值最低,家电估值仅为近3年的5%分位。

中泰证券家电团队梳理指出,家电板块可关注三条复苏主线。具体来看:

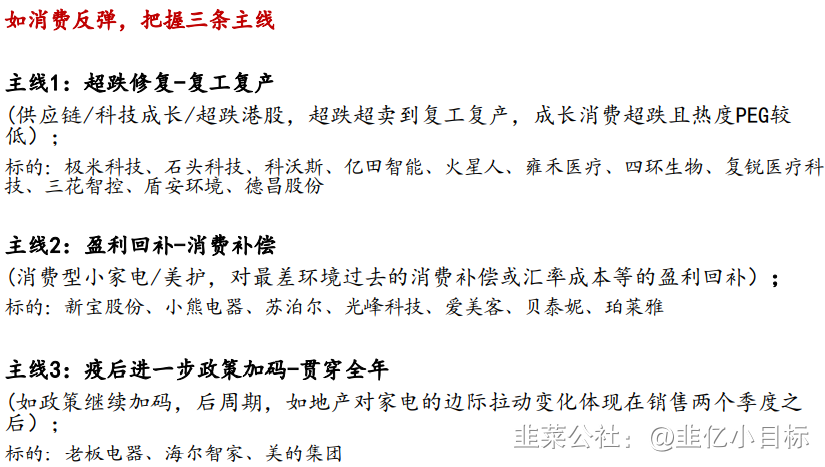

1)超跌修复

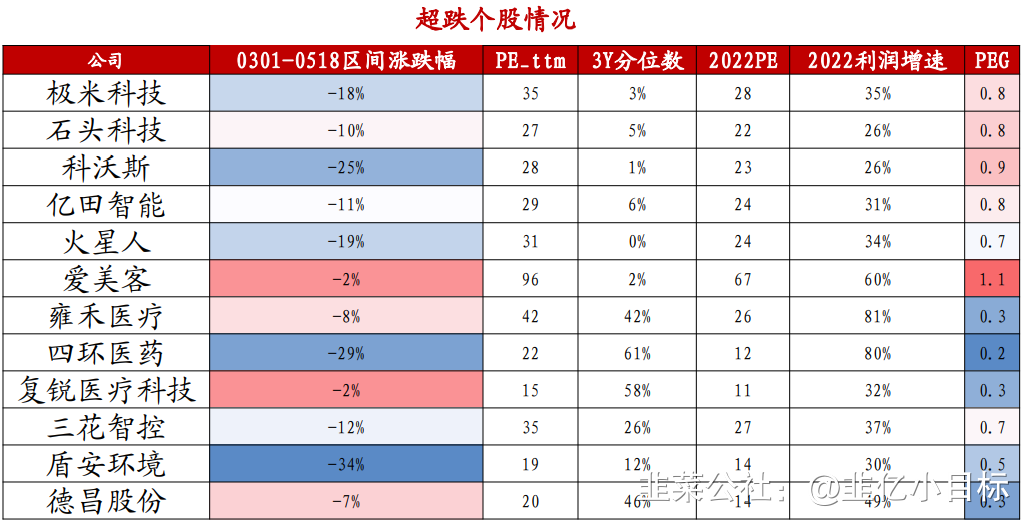

成长型消费最为超跌超卖但PEG合理、因疫情阶段性停摆,故复商复市提供了风险偏好修复的阶段性交易窗口。

后续的催化618等电商活动。4月利空释放、6月占比大。以重点化妆品公司天猫销售占比为例:6月销售普遍高于4、5月之和。4月数据释放后Gu价对利空钝化,关注估值修复。电商前所未有大力度促销应对618。延后618时间/取消第二波预售、满减力度加大配合疫情。

2)盈利回补

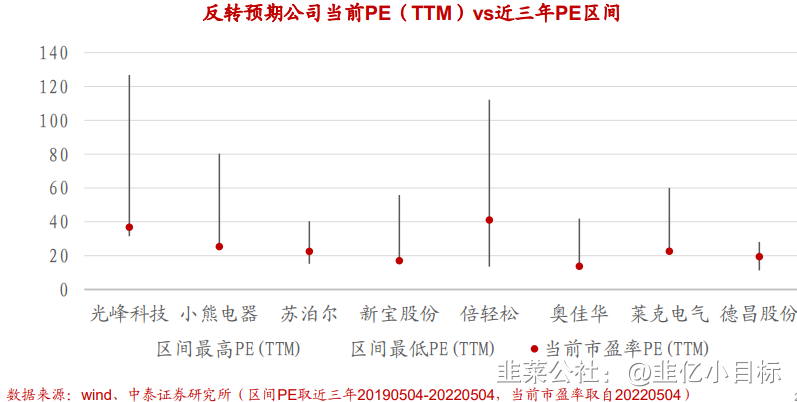

消费型小家电公司估值已处近三年底部,在线下补偿/汇率/成本/低基数等反转预期下,关注盈利及估值的向上修复。如线下回补的光峰科技/倍轻松、汇率回补的新宝Gu份、成本回补的小熊电器等。

盈利回补:线下Q1线下失速但疫后可能也有较大弹性。光峰科技:利润因影院业务受压制,Q1归母-67%。影院光源租赁收入与放映时长相关,3月观影人次-64%致影院业务承压。倍轻松:利润因交通枢纽店效受损,Q1归母-189%。收入40%来自一二线交通枢纽等线下。上海机场3月旅客吞吐量同比-76%。

汇率回补:3月起人民币贬值显著利好出口企业。汇兑损益显著公司:新宝Gu份、比依Gu份、德昌Gu份。

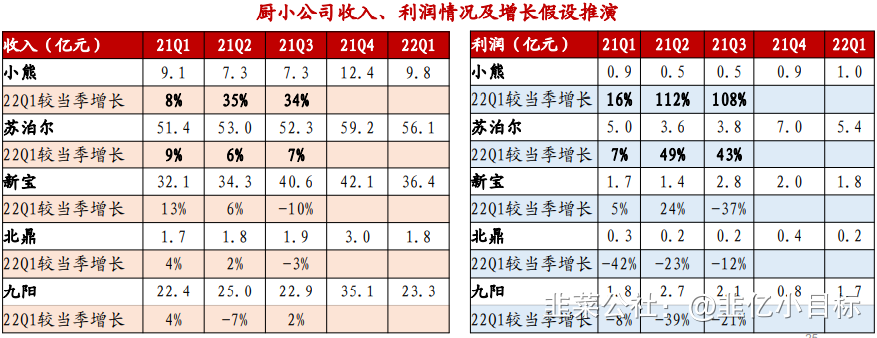

低基数:悲观假设厨小公司22Q2与22Q1收入、利润相等,按此考虑:小熊电器:低基数下Q2仍有30+%收入增速,100+%利润增速;苏泊尔:收入预期个位数,但利润增速将在40%+水平。预计实际情况中:Q2旺季下收入增速可能更乐观,利润可能存营销投放等不确定性。

3)把握政策加码

疫情后稳增长/地产政策可能进一步加码贯穿全年,对后周期的家电拉动。特别是家电龙头因格局优势韧性足,成本传导稳定,如成本下行有望获盈利剪刀差。美的、老板、海尔等。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中泰证券研究指出,当下市场的共识是至暗已过,Gu市止跌,Q3好于Q2。分歧是空间不明,存量博弈下市场大概率选择积少成多,即抢跑超跌超卖/疫情清零/政策发布等短期修复的积少成多机会。考虑疫情对经济和收入的持续影响,寻求业绩确定估值低位的价值蓝筹/贯穿全年疫后仍有望加码提振经济的稳增长。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

中泰证券研究指出,当下市场的共识是至暗已过,Gu市止跌,Q3好于Q2。分歧是空间不明,存量博弈下市场大概率选择积少成多,即抢跑超跌超卖/疫情清零/政策发布等短期修复的积少成多机会。考虑疫情对经济和收入的持续影响,寻求业绩确定估值低位的价值蓝筹/贯穿全年疫后仍有望加码提振经济的稳增长。

22年以来基建风格明显占优,但伴随着5月16日起上海推进复商复市,5月17日起全市社会面清零,后续有望拉动新一轮消费反弹。且相对位置来看,稳增长超额已显,低水位的消费/成长更易反攻。

基建:22年已过1/3,稳增长超额已显,反映的是经济探底前依赖政策先行的正能量;

消费/成长:低仓位下更易反攻,反映的是经济企稳后,与复苏相伴的消费基本面边际变强。

结合各板块位置,市场大概率抢跑Q3复苏,方向集中于:

① 复工复产:超跌超卖(汽车/电新/电子受损的长三角供应链及超跌的科技成长)

② 消费补偿:场景复苏(从线上补库-618、到线下补偿-医美/影院/商场/餐饮)

③ 政策加码:基建地产及其后周期(疫情消退后稳增长可能加码继续提振经济)

众览各个消费细分赛道,家电板块22Q1业绩前三,而估值最低,家电估值仅为近3年的5%分位。

中泰证券家电团队梳理指出,家电板块可关注三条复苏主线。具体来看:

1)超跌修复

成长型消费最为超跌超卖但PEG合理、因疫情阶段性停摆,故复商复市提供了风险偏好修复的阶段性交易窗口。

后续的催化618等电商活动。4月利空释放、6月占比大。以重点化妆品公司天猫销售占比为例:6月销售普遍高于4、5月之和。4月数据释放后Gu价对利空钝化,关注估值修复。电商前所未有大力度促销应对618。延后618时间/取消第二波预售、满减力度加大配合疫情。

2)盈利回补

消费型小家电公司估值已处近三年底部,在线下补偿/汇率/成本/低基数等反转预期下,关注盈利及估值的向上修复。如线下回补的光峰科技/倍轻松、汇率回补的新宝Gu份、成本回补的小熊电器等。

盈利回补:线下Q1线下失速但疫后可能也有较大弹性。光峰科技:利润因影院业务受压制,Q1归母-67%。影院光源租赁收入与放映时长相关,3月观影人次-64%致影院业务承压。倍轻松:利润因交通枢纽店效受损,Q1归母-189%。收入40%来自一二线交通枢纽等线下。上海机场3月旅客吞吐量同比-76%。

汇率回补:3月起人民币贬值显著利好出口企业。汇兑损益显著公司:新宝Gu份、比依Gu份、德昌Gu份。

低基数:悲观假设厨小公司22Q2与22Q1收入、利润相等,按此考虑:小熊电器:低基数下Q2仍有30+%收入增速,100+%利润增速;苏泊尔:收入预期个位数,但利润增速将在40%+水平。预计实际情况中:Q2旺季下收入增速可能更乐观,利润可能存营销投放等不确定性。

3)把握政策加码

疫情后稳增长/地产政策可能进一步加码贯穿全年,对后周期的家电拉动。特别是家电龙头因格局优势韧性足,成本传导稳定,如成本下行有望获盈利剪刀差。美的、老板、海尔等。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

老板电器

工分

2.57

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1