●四川路桥(600039):风光锂多元布局,主业稳健增长,矿产新材料板块值得期待

摘要:

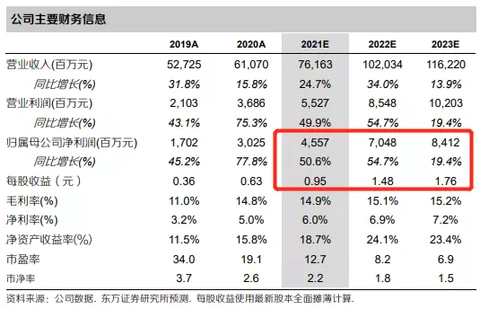

①公司是省内基建龙头,控股股东蜀道集团为四川省最大的交通基础设施业主,随着成渝城市群交通基建加速,东方证券黄骥预计公司新增今年订单1000亿元,看好业绩有望超预期,预计2021-23年EPS为0.95/1.48/1.76元,给予2022年11倍PE,对应合理估值为16.28元/股(公司当前股价近12元);

②十四五规划进一步推进多元化布局,公司积极布局光伏发电,参股的风电/光伏项目已进入商业化运营;

③川西锂矿资源丰富,公司矿产新材料板块已开始布局,后续拟引入四川能投和比亚迪作为战投,有望加快完整产业链的落地;

④风险因素:新签订单及订单转化不及预期、锂电业务拓展不及预期对估值的风险。

正文:

近期,川渝经济圈消息不断,先是12月14日,川渝两省市在宜宾举行了“推动成渝地区双城经济圈建设重庆四川党政联席会议第四次会议”。紧接着,12月17-18日,四川成都市党政代表团又组团来渝考察,从而带动板块内以三羊马和渝开发为代表的个股表现强势。

四川路桥是省内基建龙头,控股股东为合并后的蜀道集团,十四五规划进一步推进多元化布局,看好公司凭借大股东优渥资源,将充分受益。

同时,川西锂矿资源丰富,公司矿产新材料板块已开始布局,后续拟引入四川能投和比亚迪作为战投,有望加快完整产业链的落地。

公司主营业务

公司主营业务为公路、桥梁、市政公用等交通基础设施的设计、投资、建设和运营,拥有公路工程施工总承包特级资质和公路行业甲级设计资质以及10多个公路、市政、房建、水利水电等总承包一级资质,拥有以高速公路路面铺筑关键技术、深水大跨径桥梁施工技术、高山峡谷桥梁施工技术、复杂地质的特长隧道施工技术为代表的核心专业技术,资质和技术优势明显。

拟引入 战投四川能投和比亚迪,期待协同效应

公司近期公告拟发行股份及支付现金购买交建集团100%股权、高路建筑100%股权、高路绿化96.67%股权,交易标的均为控股股东蜀道集团旗下交通工程建设板块运营主体,上市公司通过此次收购一方面能够解决同业竞争问题,另一方面通过整合四川交通工程建设企业,能够提高交通基建施工业务的市占率,进而提升公司的核心竞争力。

四川路桥大股东实力雄厚,资源丰富,将大力支持公司发展

蜀道集团是四川省最大的交通基础设施业主,根据四川省“十四五”综合交通运输发展规划,综合交通建设将完成投资1.2万亿元,其中公路水路7000亿元,铁路3000亿元,相比“十三五”规划分别提升了20%/40%/30%。

作为蜀道集团的核心企业之一,公司目前有5高速公路项目进入运营期,仍有3条公路BOT项目在建,预计2023-25年可投入运营。

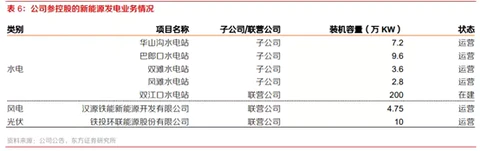

并且,公司积极布局光伏发电,参股的风电/光伏项目已进入商业化运营。

川西锂矿资源丰富,四川路桥矿产新材料板块已开始布局,后续有望加快落地

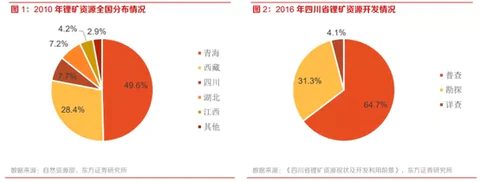

四川锂矿石资源占全国57%,但集中在甘孜和阿坝两州,开发程度较低。

凭借蜀道集团在四川省基建的主导地位,黄骥认为以交通基础设施建设适当换取当地矿产资源将会获得双赢。

公司矿产新材料板块已开始布局:

(1)下属新锂想公司(持股65%)三元正极材料项目一期(1万吨/年)已投产。

(2)在磷酸铁锂方面,公司拟以67%的持股比例,开发马边县磷矿资源及磷酸铁锂项目。

(3)11月23日公司公告,拟引入四川能投和比亚迪作为战投,有望助力公司实现从矿产开发到深加工和终端应用。

基于公司及大股东在四川省基建方面的先天优势,以及矿产的运输加工需要较好的基建作为配套,黄骥判断公司不排除继续在矿产方面有所布局。

盈利预测及投资建议

调整21-23 年EPS至0.95/1 .48/1.76元(原值0.95/1.27/1.65 ), 22/23 年的业绩上修主要因为今年新签订单大幅增长,且收购企业并表将增厚业绩。考虑主业稳健增长,且正在布局矿产新材料板块,我们给予公司22年11XPE,对应目标价为16.28元,维持“买人”评级。

来源:

东方证券-四川路桥(600039)-《动态跟踪:主业稳健增长,矿产新材料板块值得期待》2021-12-16;

华鑫证券-四川路桥(600039)-《基建龙头再迎新机,新能源转型蓄势待发》2021-12-9;