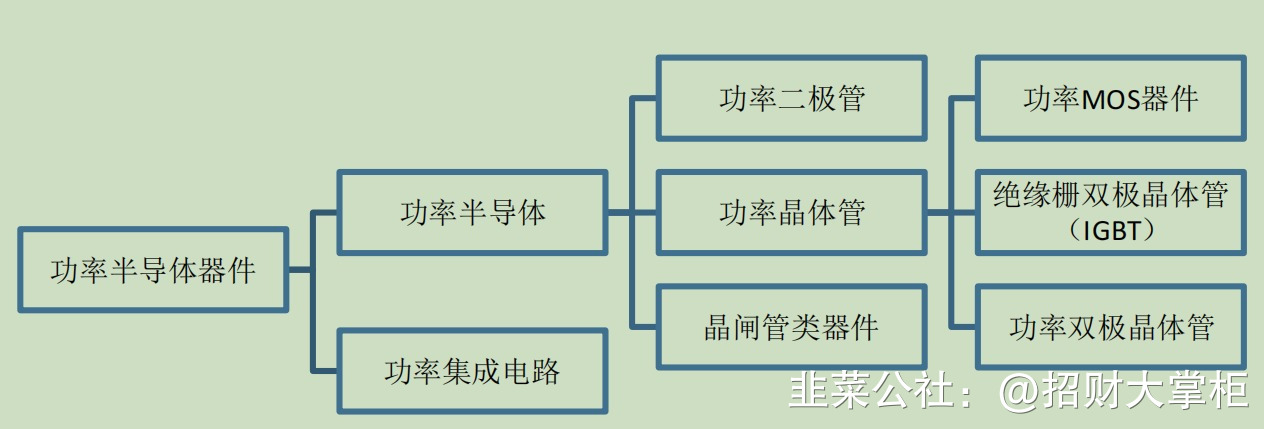

一、IGBT产业介绍

1.2 IGBT分类

电力电子器件即功率半导体器件,典型的功率处理功能包括:变频、变压、变流、功率放大、功率管理等,对整机的总价值、尺寸、总量、动态性能、过载能力、耐用性和可靠性起着十分重要的作用。

功率期间的演变路径为二极管----晶闸管----MOSFET----IGBT,

IGBT是电力电子领域理想的开关器件,可以看做由BJT(双极型晶体管,即三极管)和 MOSFET(金属氧化物半导体场效应管)组成的复合功率半导体器件。

按电压可以分为:低压、中压、高压。

分类 | 电压 | 应用领域 | 市场份额 | 成熟度 | 门槛 |

低压 | 1200V以下 | 消费电子(家用电器) | 25% | 较成熟 | 低 |

光伏逆变器 | 20% | ||||

中压 | 1200-2800V | 新能源汽车 | 30% | 增量市场为主 | 较高 |

风力发电 | 11% | ||||

高压 | 2800V以上 | 轨道交通、智能电网 | 14% | 增量市场为主 | 较高 |

其中,以新能源车为例,新能源汽车中,电池驱动占据20%的成本,IGBT约占到电驱动中的50%,所以IGBT占汽车总成本的10%。

同时,新能源车配套的直流快充充电桩,占到其成本的15%,其重要性吸引厂家入局,同时因汽车领域严格的车规要求,判断IGBT厂家实力,可以观察其在汽车领域的投入与产品适用性。

按封装形式与集成程度不同,可以分为:

分类 | 构成 | 市场应用 |

IGBT 芯片 | MOS+BJT(俗称三极管) | - |

IGBT 单管 | IGBT芯片+封装 | 适用于电流、功率相对较低的消费电子领域 |

IGBT 模块 | IBGT单管+FRD(快恢复二极管) | 适用于高压大电流的新能源车、工业、轨交领域 |

IPM 模块 | IGBT模块+驱动IC | 多用于变频家电领域 |

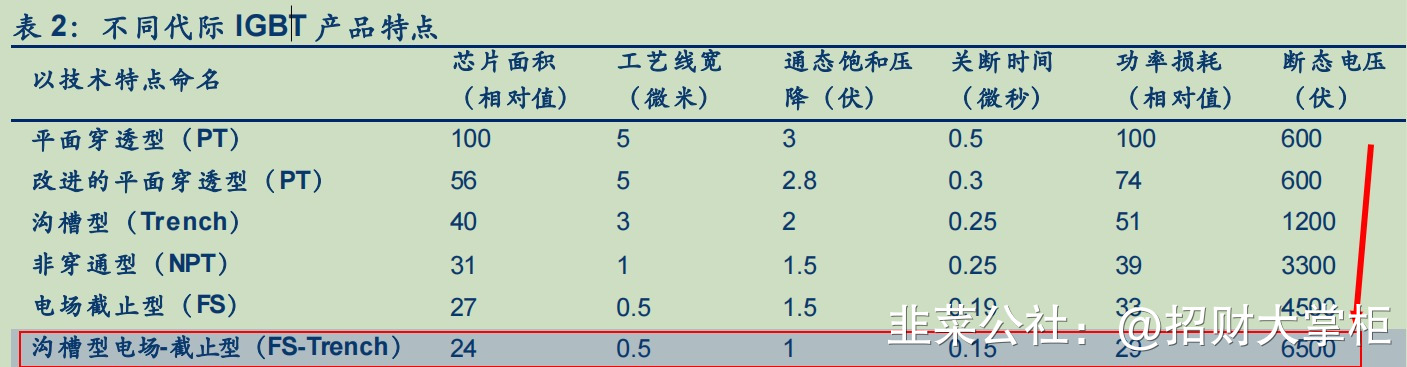

1.2 IGBT发展代际

目前IGBT已发展了七代,总体趋势为芯片面积(相对值)、工艺线宽、关断时间、功率损耗等越来越小,断态电压等越来越高。

目前市场上主流的产品是第四代NPT IGBT芯片(已应用十余年),行业技术迭代较慢,对工艺制程要求不高,更加看中稳定性和可靠性,比如车规级IGBT通常要求15年不返修,所以虽然新一代芯片较老一代芯片在损耗、面积方面更具优势,但仍需要5-10年时间验证其可靠性与稳定性,需渐进式升级,相当一部分客户仍然会选已成熟的芯片。

二、市场情况

2.1市场格局

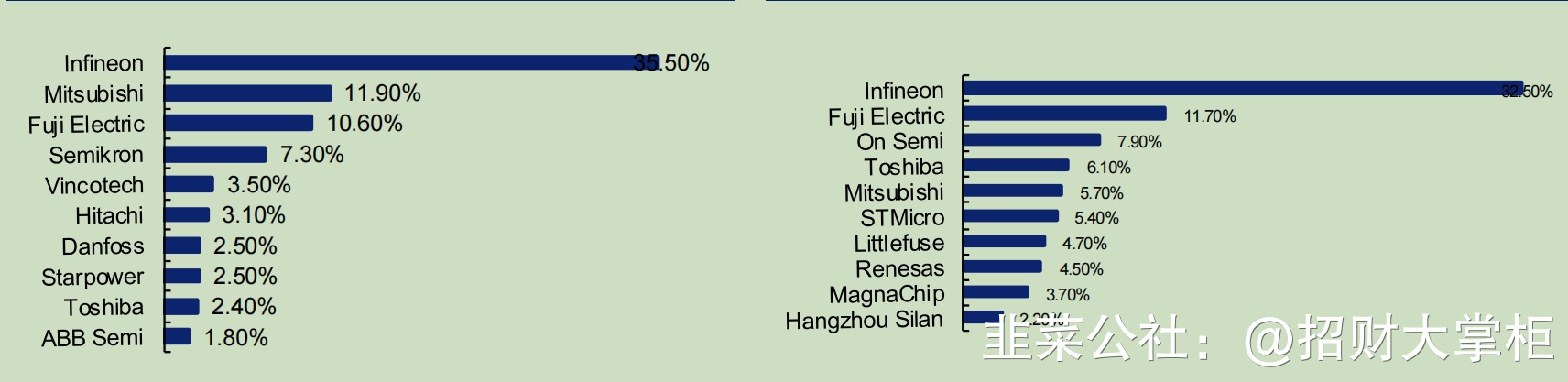

IGBT市场长期被英飞凌、富士电机、三菱等把控,长期看,国产替代将是主旋律。

2019年,IGBT模块英飞凌占据35%,CR3市占率达58%(依次为英飞凌35%、三菱12%、富士电机11%)。

斯达半岛市占率2.5%,进入前10名,2020年位列第7位。

IGBT单管,英飞凌市场达32%,CR3市占率达52%(依次为英飞凌32%、富士电机12%、安森美8%)。

士兰微市占率达2.2%,进入前10名。

上述市场格局决定了国内IGBT自给率与市场需求差异较大,估计,2021年我国IGBT行业自给率仅为18.4%。

国内厂家多集中在某一细分领域,具体如下:

细分市场 | 国产化率 | 竞争情况 | 厂家 |

消费家电 | 高 | 技术难度低、市场竞争激烈 | 斯达半岛、士兰微、时代电气、比亚迪 |

新能源汽车 | 低 | 斯达与时代的车规级IGBT经下游车企验证,比亚迪自供为主 | 斯达半岛、比亚迪、时代电气 |

工业控制 | 中 | 技术相对成熟 | 宏微科技、时代电气、斯达半岛、士兰微 |

风电光伏 | 低 | 时代是全球唯二能供海上风电的企业 | 宏微科技、时代电气、斯达半岛、新洁能 |

智能电网 | 低 | 时代是唯一一家掌握高铁及电网IGBT模块的企业 | 时代电气 |

轨道交通 | 低 |

2.3主流厂家介绍

(1)斯达半岛

已经成功开发了600余种IGBT的模块产品,电压等级涵盖100-3300V,从收入结构来看,2020年斯达半营收9.63亿元,导营收占比最大的为工控领域,占比达到73%,其次为新能源应用领域,占22%,即2.1亿元。

在2020年疫情爆发后,英飞凌的产能不足难以稳定供货,使得斯达半导在客户开拓方面进展提速,公司当年的车规级IGBT模块成功配套超过20万辆新能源汽车,在国内仅次于英飞凌和比亚迪,但其芯片大多采购自英飞凌。

(2)比亚迪半导体

2020年比亚迪半导体实现营收14.41亿元,其中功率半导体业务营收为4.61亿元,占比达到32.41%,增长率达到55%。主要受益于新能源汽车销量的爆发,汽车智能化配置提升显著以及第三代半导体进入商用期。随着未来比亚迪汽车的销量环比攀升,公司的功率半导体业务也会迎来快速增长。

(3)时代电气

公司为中车集团的下属子公司,主要为我国轨道交通装备提供牵引变流系统,在该领域连续九年市场占有率第一。2008年,公司战略并购英国的丹尼克斯公司(当时为全球排名第六的功率半导体企业)75%的股权。

从时代电气的收入结构来看,轨道交通装备的占比达到了86%,功率半导体次之,但仅占5%。

(4)士兰微

2020年士兰微的营业收入达到42.81亿元,同比增长37%,但从士兰微的收入结构来看,2020年公司IGBT产品收入为2.6亿元,占比仅为6%,但同比增长达到160%,主要是因为公司加快了对白电和工控市场的拓展,预计公司IGBT分立器件产品未来仍将保持快速增长。

- 1

- 2