●嘉亨家化(300955):塑料包装+日化代工双主业发展,化妆品代工业务主要增长引擎,产能扩张助腾飞

摘要:

塑包业务起家,发力化妆品代工。

核心优势:头部客户粘性高,良好口碑促扩张。代工+塑包协同,一体化经营有望增厚利润。

未来看点:产能扩张落地可期,打开成长空间。加强研发发力 ODM,筑造技术壁垒。

预计2021-2023年 EPS 0.93/1.45/2.17元,综合PE、PS两种估值方法取平均值,给予公司合理估值46.25亿元,对应目标价45.88元。

正文:

公司简介

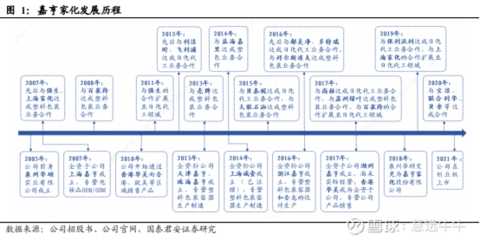

公司起家于塑料包装容器生产,2011年切入日化产品代工,目前双主业协同发展。嘉亨家化前身泉州华硕实业有限公司成立于2005年,设立之初公司主要从事塑料包装容器的生产和销售,2011年起公司与大客户强生的合作扩展至日化产品OEM,2016年开始重点发力化妆品、家庭护理产品代工业务。目前公司日化产品代工及塑料包装容器生产双主业发展,近年来日化产品代工收入占比持续提升,截至2021H1年已达61.2%,成为公司主要增长点。

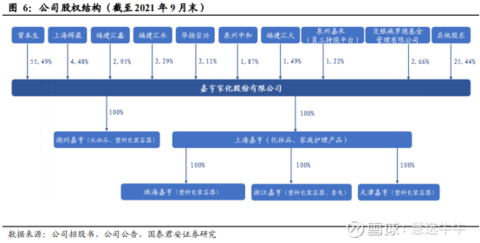

公司股权

塑料包装+日化代工双主业发展,化妆品代工业务主要增长引擎

公司起家于塑料包装容器的生产和销售,2011切入日化产品OEM,2016年开始重点发力日化代工业务。目前公司日化产品代工及塑料包装容器生产双主业发展,近年来日化产品代工收入占比持续提升,截至2021H1已达61.2%,成为公司主要增长点。

头部客户优质且集中度高,良好口碑促扩张

公司客户包括强生、壳牌、上海家化、贝泰妮等国内外头部日化美妆集团。2017-2020年塑料包装容器、化妆品、家庭护理产品三大细分业务CR5均超80%,头部客户集中度高、稳定性较强。同时,公司与强生、上海家化等形成日化产品+塑包的一体化合作,未来一体化经营有望增厚利润。

新产能落地在即,有望打开产能限制

2020年公司化妆品代工业务产能利用率高达 97.4%,产能成为限制业务扩张的重要因素。2022年起募投项目湖州嘉亨化妆品及塑料包装容器生产基地预计逐步投产,达产后化妆品产能将提升至当前水平的3倍左右,有望进一步打开化妆品代工业务成长空间。

盈利预测及投资建议

公司日化代工业成长性强,新产能落地有望打开增长空间。预计2021-2023年 EPS 0.93/1.45/2.17元,综合PE、PS两种估值方法取平均值,给予公司合理估值46.25亿元,对应目标价45.88元,首次覆盖,给予“增持”评级”。

来源:

国泰君安-嘉亨家化(300955)-《日化代工新翘楚,产能扩张助腾飞》2021-12-12;