军工行情升温:业绩预喜、机构上调评级 高景气下一个新机会?

知更研报

2021-06-21 17:20:07

事件解读:

空军有关部门负责人18日表示,国产新一代隐身战斗机歼-20列阵人民空军多支英雄部队。

国海证券苏立赞指出,“十四五”期间是实现2027年“建军百年奋斗目标”的关键时期,军工行业进入景气度加速上行期,行业产能正在扩张,众多优质细分领域的基本面将持续向好,股权激励等改革利好也有望逐渐显现。

分析师认为,军队补偿式发展的驱动下,军工板块也会有相应的主题性机会。

特别关注了先进战机产业链,表示增速最强,下游主机十四五是几倍的强需求驱动,且需求持续前压,量产上有望持续超预期,将会持续看好的细分高景气赛道,相关公司有望持续在业绩端持续超预期。

分析师称,

短期看,首先军工板块前期经历大幅回撤,估值和业绩增速剪刀差有所收敛;其次建党百年将至,行业催化剂渐多,市场风险偏好将得到提振,行业投资窗口有望再度打开。

中期看,行业高景气度有望持续高位运行,订单+产能扩张驱动行业快速增长可期。

长期看,建军百年奋斗目标近在迟尺,‚百年变局‛势必将加速我军的现代化进程,行业发展有望迎黄金时代。

兴业证券:投资思路上,分析师议从业绩兑现持续性、竞争格局与能力、长期成长空间三个维度优选估值压缩空间有限的硬核资产。

建议沿着

①产业链中上游高成长优质标的;

②下游主机厂及核心配套企业等平台类标的两个方向布局。

需求面向航天装备、新型航空装备、电子装备主干道及其它细分领域,同时2021 年需求增长中枢普遍位于 20%左右,也值得结合市场环境逢低布局。

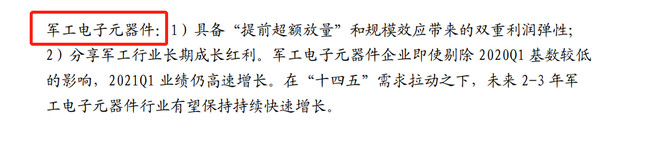

中原证券刘智称,建议配置军工上游材料、电子元器件和总装资产。上游材料、电子元器件大部分都属于新兴行业,具有更高的增长速度和增长空间、更好的业绩弹性,总装资产是军工行业直接受益的品种,在各种有利政策推动下,具有较多业绩改善空间。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

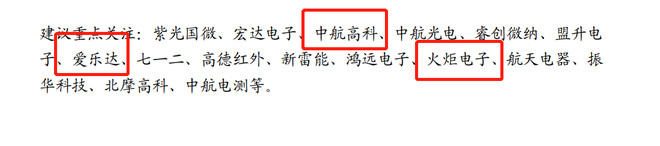

S

晨曦航空

S

新研股份

S

爱乐达

工分

9.51

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据