用数据告诉你黑猫股份(002068)的投资价值

为了区别前期的大妖股陕西黑猫,标题直接把黑猫股份的代码列出来,以示区分。陕西黑猫上涨是因为焦炭涨价,而黑猫股份(002068)在炭黑领域的王者低位,决定了他在周期中的耀眼光芒。

废话不多说,直接上干货。

至于炭黑是干什么的,有啥用途,自行去百度,本文不做阐述。本文将从供需关系,行业现状,黑猫的产能来推测其2021年的业绩。

一.

产业链概述:炭黑行业的周期性

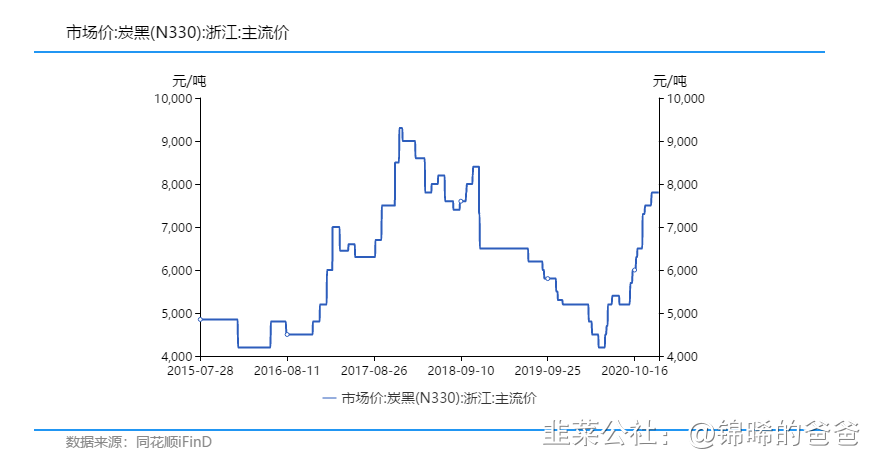

先看炭黑的价格:从过去的6年看,当前的炭黑价格已经升至相对高位,以浙江地区主流价看,炭黑价格在2017年达到历史高点9000元/吨,目前位置是7800元/吨。

炭黑价格为何上涨?事实上需求的回升是主要原因,主要是汽车行业回升的影响。

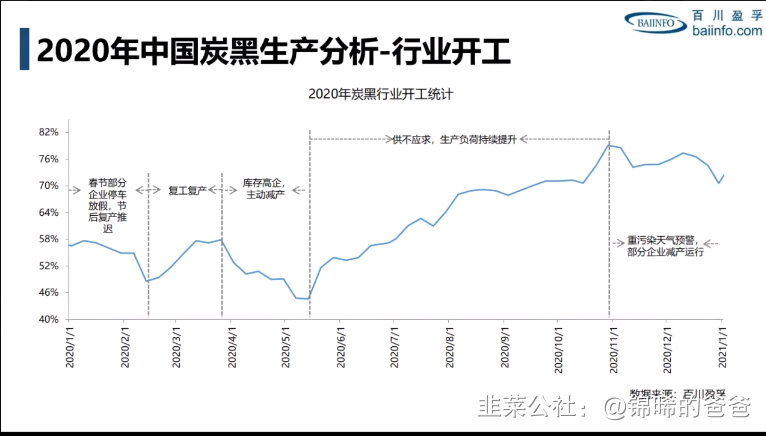

从需求看,主要下游开工率下半年有所提高。2020年10月我国汽车产销量同比分别增长11.0%和12.5%,截至10月汽车产销已连续7个月实现同比增长。同时轮胎出口订单稳步恢复支撑轮胎厂开工高企连续性较高,据卓创统计2020年6-10月份轮胎对炭黑需求较去年同期增加近12万吨,而炭黑企业产量却下滑4.76万吨。

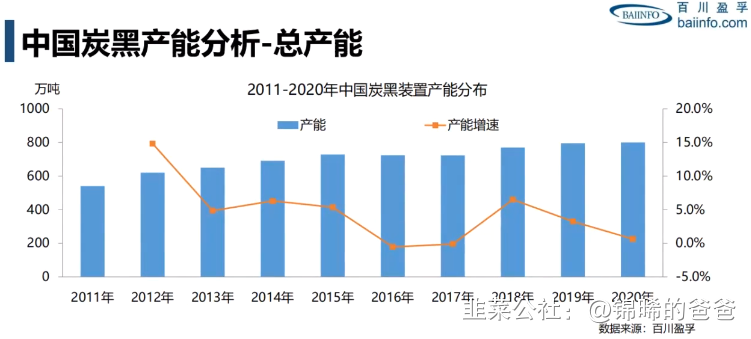

供应上看,与大部分周期行业类似,之前一直处于过剩的情况下,新增产能缓慢,2016-2019新增产能103万吨,退出产能40万吨,2020年则无新增,无退出。相对于800万吨的总产能,5年产能增加仅5%,为炭黑价格的回升埋下伏笔。

二、行业格局和新增产能

行业集中度相对较高,出现行业集中度提升的情况,整体看黑猫股份的产能遥遥领先,金能科技作为后起之秀,产能大幅扩张

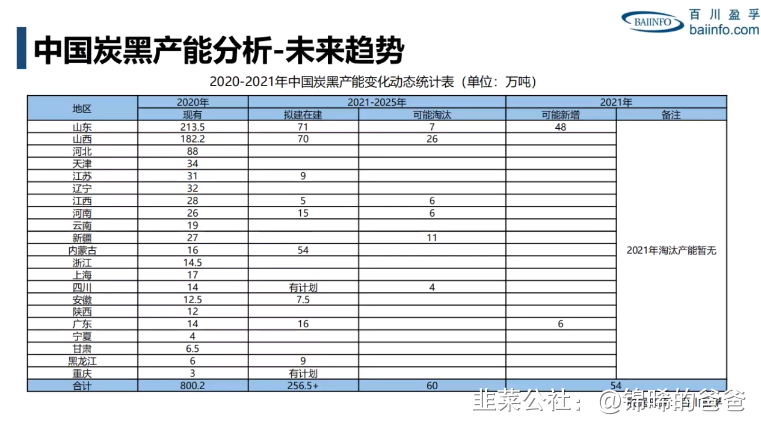

2021-2025之间新增的产能依然较大,但是具体到2021年,只有约50万吨的产能投放。集中在金能科技这家公司上。从走势看,金能科技走势很强。

开工率除了与需求有关之外,与环保关联度很大,目前按照ABCD评级,A类企业不受环保因素的影响,C类企业在黄色预警的时候大部分首先。目前行业类仅两家A类企业,其中济宁黑猫(黑猫的子公司)是其中一家。

三、行业利润测算

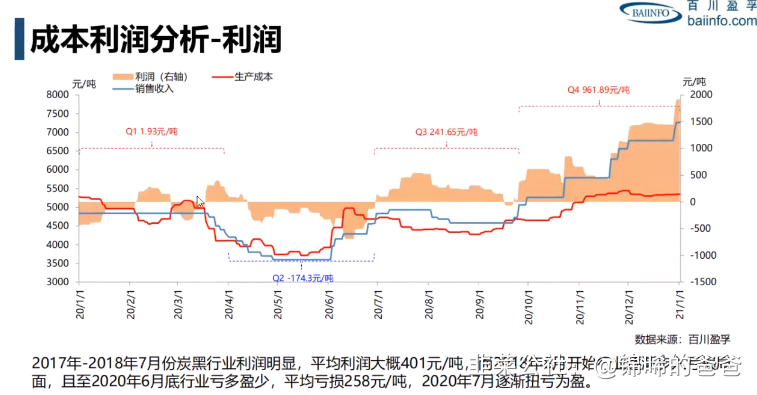

利润的测算是关键,这是推测黑猫盈利的关键。

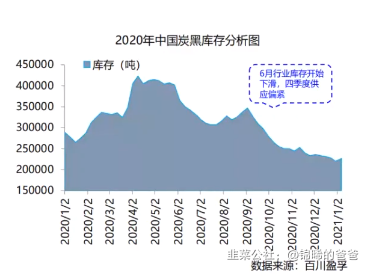

分析大宗商品的价格走势,要分析供需和库存,供需我们已经分析过,供应增量小,是因为没有新增产能,需求增长快,是因为汽车行业大幅回暖,而库存方面持续下降,已经降至历史低位。

炭黑从10月份开始供不应求,价格开始脱离成本的约束,12月开始利润快速上升。

数据:

一季度:每吨赚2元

二季度:每吨亏174元

三季度:每吨赚241元

四季度:每吨赚961元

四:黑猫利润测算:

其实固定住一个重要的变量,黑猫的利润很好测算:那就是汽车行业的需求。这点各位可以去看汽车和轮胎行业的研报。至于供应方面,金能的产能下半年投放,由于产能也不大,对市场影响有限。

我这里取中期协的预测数据,中汽协预计2021年新能源汽车销量增长40%,整体汽车行业也将乐观,汽车行业复苏,以及轮胎出口强势,对炭黑的需求稳定向好。

我们假设2021年上半年黑猫维持每吨1000元左右的利润,假设下半年下滑至800元,全年平均利润900元/吨,那么110万吨的产能,估算净利润是110万吨*900=9.9亿,如果汽车行业需求增长超预期,炭黑的盈利在1000元之上,则估算净利润是110万吨*1000=11.1亿

我们用2020年四季度的数据来验证一下这种推测

2020四季度炭黑行业的平均净利润大概是550元每吨,黑猫的盈利是110万吨/4*600=1.51亿,与年报的业绩预增数据吻合

目前黑猫市值56亿,预计2021年市盈率在4-5倍

- 1