铭利达301268--精密结构件及模具(光伏、安防等)

1. 募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价28.5元,募集资金11.4亿元,超募3.59亿元(“涨幅”46%);对应发行后总市值114亿。

(1)上市前估值

杭州剑智与铭利达有限于 2017 年 3 月签署《关于海宁剑智股权投资合伙企业(有限合伙)投资深圳市铭利达精密机械有限公司之投资协议》及补充协议时约定,如未来杭州剑智选择以债转股的方式成为铭利达有限股东,双方同意以铭利达有限预计的 2017 年度扣除非经常性损益后的净利润*11倍的 PE 倍数计算 铭利达有限投后的整体估值为13.2亿元,杭州剑智以5,280万元的债权取得铭 利达有限4%的股权。

2018 年 10 月,杭州剑智与发行人签署了《深圳市铭利达精密机械有限公司债权转股权协议》,经双方协商确定,杭州剑智按照铭利达有限投后整体估值11亿元对铭利达有限进行投资,杭州剑智以5,280万元的债权取得铭利达有限 4.8%的股权,每出资份额作价33.29元,上述价格系双方基于市场化原则公平协商的结果,定价公允。

估值3年十倍!反推公司17年净利1亿,公司18、19年净利都低于1亿,净利经历波动,与光伏的景气周期高度高度相关。现发行114亿,21年净利1.482亿,PE77;毛利率约20%,随着铝锭上涨了约70%,倘若铝锭维持高位,公司毛利率有进一步下降的可能性。在俄乌冲突中原油价格高企,下游光伏的景气度也能保持(领益智造在消费电子景气度高的时候,也号称过行业龙头、大白马、大牛股)。两项对冲,77倍的PE仍然较贵。

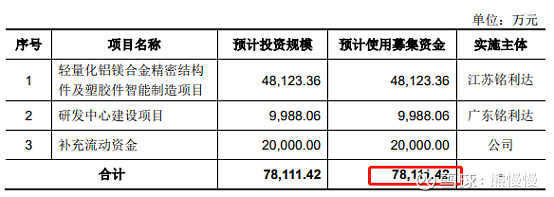

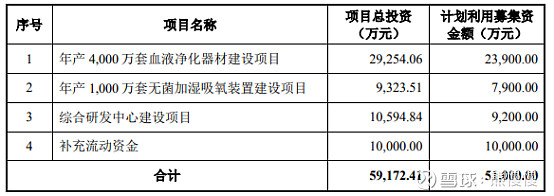

(2)募投项目

硬件设备投入3.8亿,与公司现有设备原值(3.9亿)基本相同,照此推算公司募投后产能可以扩张一倍,但募投项目周期较长--三年。

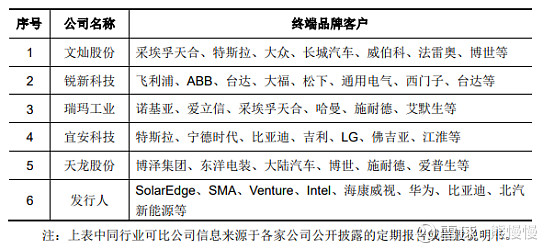

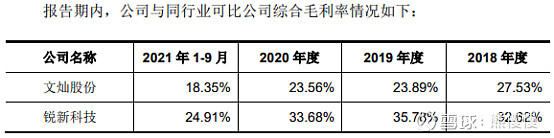

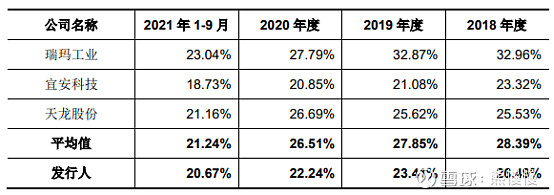

(3)同行业对比

同行业可比公司估值差异比较大,与下游景气度相关度高:文灿股份PE114(下游新能源汽车)、锐新科技PE32(工业)、瑞玛工业PE56(通信、汽车零部件)、宜安科技PE约50(消费电子)、天龙股份PE25(汽车)

综上,公司依赖下游景气度,发行高估值短期有支撑,但21年业绩较20年下滑,22年仍可能进一步下滑,仍有一定破发风险。关注价值一般(光伏景气度)!

其他风险因素存货、应收账款较高,境外业务占比过半。

2.主营业务及产品

公司专业从事精密结构件及模具的设计、研发、生产及销售,以产品研发、模具设计和工艺设计与创新为核心,以精密压铸、精密注塑、型材加工和五金冲压技术为基础,为国内外优质客户提供多类型、一站式的精密结构件产品。

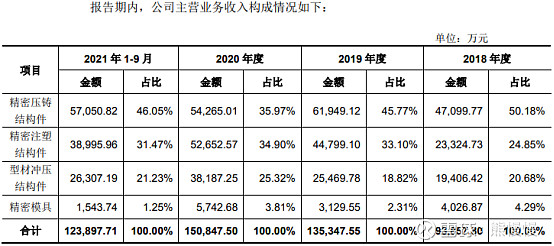

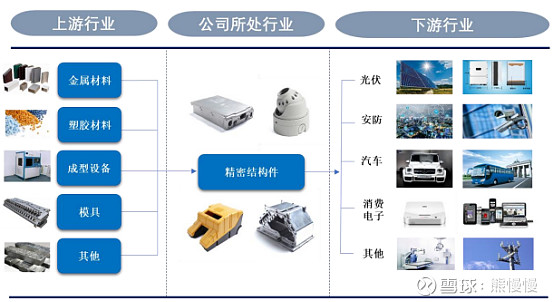

公司自2004年成立以来,深耕精密结构件制造行业十余年,已逐步发展成为专业从事各类精密结构件及模具设计、研发、生产及销售的一站式配套服务商。公司长期坚持以客户为中心,随着客户需求增长以及公司自身能力提升,公司配合客户设计与生产各类精密结构件品类数量不断增加,公司在光伏、安防、汽车以及消费电子领域积累了丰富的结构件研发及生产经验,为提升客户产品品质以 及生产效率做出了贡献,也为公司自身在精密结构件生产领域的发展奠定了基础。

公司已成功进入光伏、安防、汽车以及消费电子行业多家领先企业的供应链体系,并建立了长期、良好的合作伙伴关系,在行业内享有一定知名度,客户粘性不断增强。在光伏领域,公司客户包括 SolarEdge、SMA、Tesla、阳光电源等行业领先公司;在安防领域,公司客户包括海康威视、华为、Axis、Bosch等国内外知名企业;在汽车领域,公司客户包括比亚迪、北汽新能源、宁德时代、Grammer等国内外知名汽车及汽车零部件厂商;在消费电子领域,公司的客户包括Intel、NEC、Honeywell、飞毛腿集团等。除现有客户外,公司已与延锋汽车、闻泰通讯、Innoviz Technologies等客户达成了合作意向,客户资源进一步丰富,行业地位不断提高。

二、天益医疗301097--医用高分子耗材(体外循环血路等)

1. 募资及估值分析

发行股数1473.6842万股,发行后总股本5894.7368万股,发行价52.37元,募集资金7.72亿元,超募2.62亿元(“涨幅”51%);对应发行后总市值30.87亿。

(1)上市前估值

2019 年 12 月 11 日,发行人召开 2019 年第一次临时股东大会,同意公司新 增注册资本 221.0526 万元,公司总股本由 4,200 万股增至 4,421.0526 万股,新增股本 221.0526 万元全部由金浦国调基金认购,其他股东均放弃认购本次新增注册资本。本次增资价格经各方协商确定为投后公司估值 10 亿元,金浦国调基 金以现金出资人民币 5,000 万元认购股份公司新增股本 221.0526 万股。

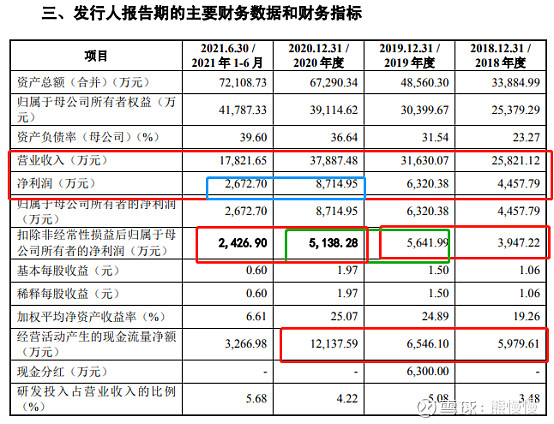

21年净利7823万元,发行后总市值30.87亿,对应PE39;主要产品毛利35%左右,18~20年复合增长20.75%,产品的市场规模不大,还有集采的杀价的潜在风险(虽说公司目前主要是经销商模式,集采可以“取代”经销商,毛利不降;但集采也会取代经销商“先款后货”模式,这也是集采冲击,经营现金流影响较大)。有一定破发概率,关注价值较低。

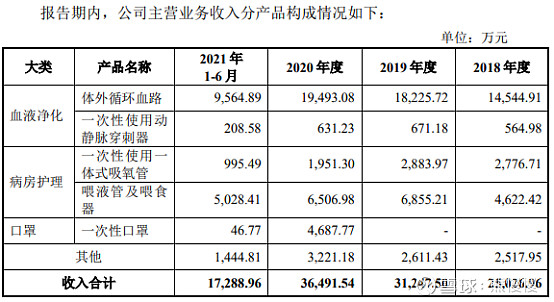

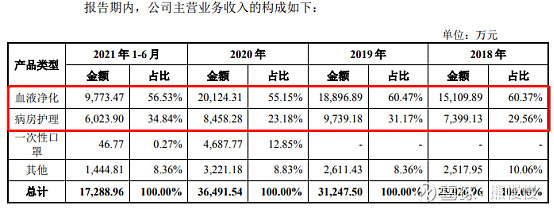

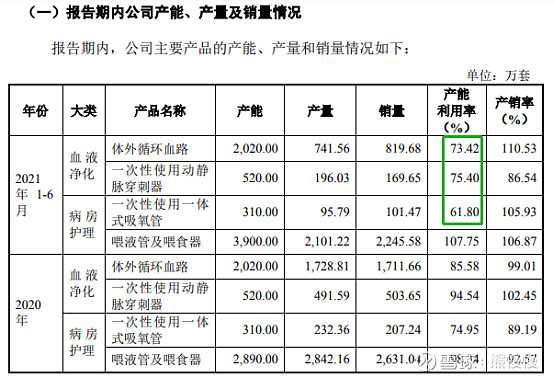

(2)公司喂食器产品销售风险

报告期各期,公司喂食器及喂液管产品销售收入分别为4,622.42万元、6,855.21万元、6,506.98万元和5,028.41万元,占主营业务收入的比重分别为18.47%、21.94%、17.83%和29.08%。公司喂食器及喂液管主要最终销售给美国NeoMed。其中,2020年度和2021年上半年,NeoMed销售收入贡献占喂食器及喂液管产品的比例达到99.72%和99.52%

NeoMed 母公司 Avanos Medical 于 2020 年 9 月开始整合吸收 NeoMed 公司 业务,因此发行人应 Avanos Medical 要求,2020 年第四季度的喂食器和喂液管订单发货量减少,导致 2020 年度发行人对 NeoMed 销售收入下滑。

喂食器及喂液管产品严重依赖单一客户,且营收占比高达2成以上。

2.发行人的主营业务经营情况

公司是主要从事血液净化及病房护理领域医用高分子耗材等医疗器械的研发、生产与销售的高新技术企业,是国内较早专注于该领域的企业之一,拥有较强的品牌影响力,被列为建议支持的国家级专精特新“小巨人”企业。主要产品包括血液净化装置的体外循环血路、一次性使用动静脉穿刺器、一次性使用一体式吸氧管、喂食器及喂液管等。

公司自成立以来,主营业务未发生重大变化,主营业务收入规模逐年保持快速增长。报告期各期,公司主营业务收入分别为25,026.96万元、31,247.50万元、36,491.54万元和17,288.96万元,2018至2020年年均复合增长率为 20.75%。

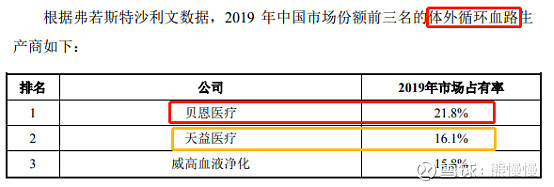

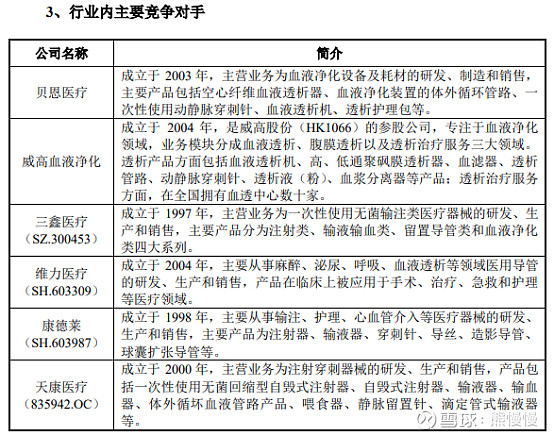

报告期内,公司产品销售覆盖境内 31 个省份、直辖市及自治区,并出口至亚洲、欧洲、北美、南美、非洲等国家和地区。根据弗若斯特沙利文公司的相关研究报告,按照销售量排名,2019 年公司在我国体外循环血路市场份额排名第二。

2021 年度,公司预计实现营业收入区间为38,000至43,000万元;预计实现归属于母公司股东的净利润区间为8,000至8,800万元;预计实现扣除非经常性损益后归属于母公司股东的净利润区间为7,600至8,400万元。

2021 年度,公司预计实现营业收入较上年同期有所增长,扣除非经常性损益后归属于母公司股东的净利润较上年同期大幅增长,主要原因系:1)公司体外循环血路、喂食器和喂液管等产品业务规模扩大;2)随着疫情逐步控制以及国内口罩供应量上升,2021 年度公司口罩销售量较去年大幅减少,高毛利的口罩业务收入及利润贡献亦大幅减少;3)公司将口罩业务产生的损益计入了非经常性损益。

5.行业情况

根据弗若斯特沙利文数据,全球体外循环血路市场规模从2015年的50.1亿元增加至2019年的63.0亿元,期间年均复合增长率达到5.9%。预计到2024年,全球体外循环血路市场将达到83.4亿元,期间年均复合增长率将达到5.8%。

中国体外循环血路市场规模从2015年的5.4亿元增加至2019年的9.0亿元,期 间年均复合增长率达到13.4%。预计到2024 年,中国体外循环血路市场将达到 16.1亿元,期间年均复合增长率将达到12.4%。

10亿级的市场规模,公司已经做到16%,对于未来的增长预测也过于乐观,在无新产品拓展的情况下,天花板太低。

投资有风险 入市需谨慎