一、唯捷创芯688153--射频前端(PA模组、fabless)

1. 募资及估值分析

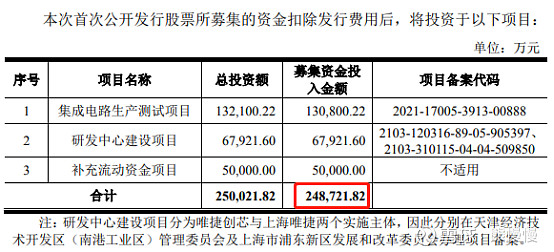

发行股数4008万股,发行后总股本40008万股,发行价66.6元,募集资金26.69亿元,扣费后基本没有超募;对应发行后总市值266.45亿。

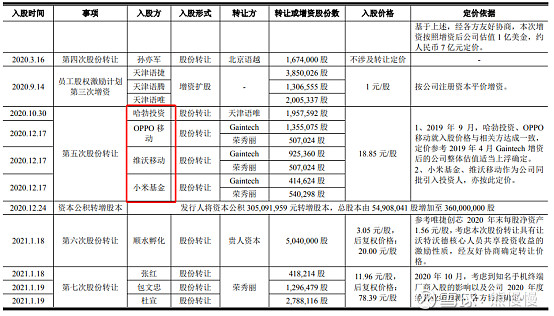

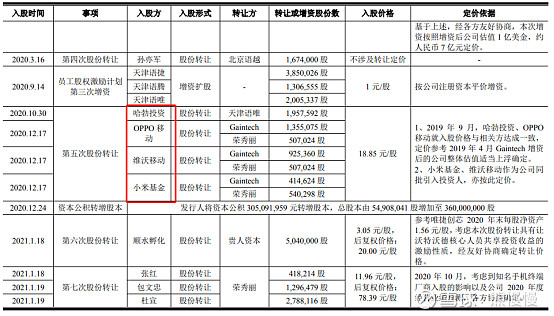

(1)上市前估值(哈勃投资即华为入股的第七家A股公司,前面六家也有写,可以对比看:灿勤科技、东芯股份、炬光科技、天岳先进、东微半导、长光华芯)

公司估值从2020年1月联华科入股的8.09亿,到哈勃投资、OPPO、小米2020年底入股的10.31亿,再到21年1月的43.06亿,再到21年3、5月的120亿。一年多的时间估值跃升15倍,二级市场发行估值在15倍的基础上再翻一番多,招股说明书都不好意思直接说自己估值提升的速度,用隐晦的表格一笔带过:

一级市场也是差别对待:估值因人而异,比如2020年12月转让10亿估值,仅仅相差一个月估值就跃升到43亿。

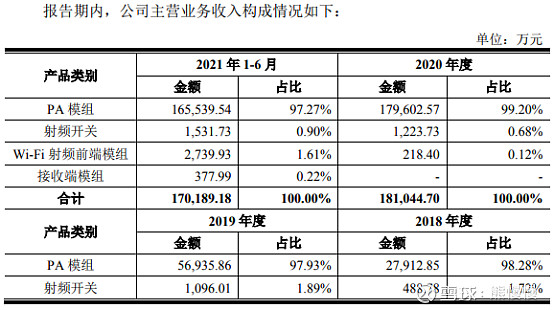

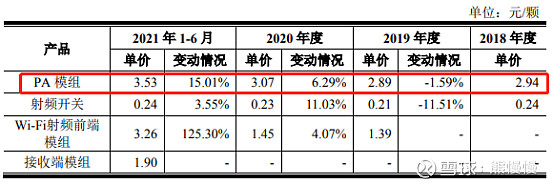

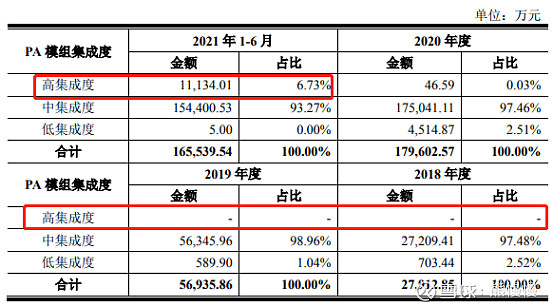

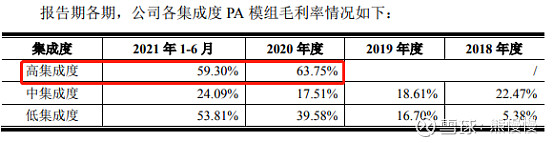

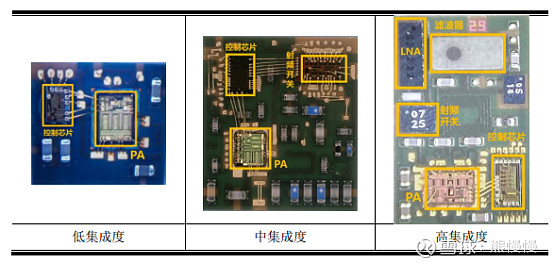

(2)公司主要产品PA模组,集中在毛利较低的中集成度产品,高集成度近年有突破,占比仍较低(毛利率水平是卓胜微的一半,营收规模也差不多,但尚未盈利)

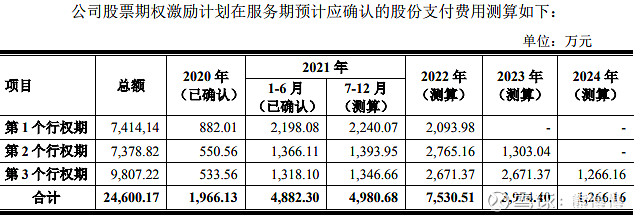

(3)上市前和今后近年股份支付费用较高,仍是公司盈利拖累

因报告期内实施的员工激励,2021 年 10-12 月至 2025 年,公司预计将分别 确认股份支付费用 23,377.26 万元、13,362.92 万元、7,352.22 万元、4,653.22 万 元和 286.88 万元。

最近上市的有几家公司都有股份支付费用发生,多是未盈利的公司,相当于核心员工的奖金,公司既不用支付现金的压力(未盈利也没有支付现金的能力)又具备股份“绑定”关系。在公司、行业景气上行时费用都是毛毛雨,反之,很多质地较好的公司,杀其估值也异常凶猛!

长光华芯上市前,简单分析过华为入股的新股特质:有看点、估值高(上涨快)、短期参与风险高,长期可保持关注跟踪。

唯捷创芯作为上下游公司入股(联发科、稳懋、中芯、小米、华为、OPPO等)、产业链大佬加持(联发科第一大股东),未来的发展肯定助力良多,但需要拉长周期看。

2.主营业务和产品

唯捷创芯是专注于射频前端芯片研发、设计、销售的集成电路设计企业,主要为客户提供射频功率放大器模组产品,同时供应射频开关芯片、Wi-Fi 射频前端模组和接收端模组等集成电路产品,广泛应用于智能手机、平板电脑、无线路由器、智能穿戴设备等具备无线通讯功能的各类终端产品。

射频前端是无线通信设备的核心模块之一。报告期内,公司主要销售的射频功率放大器模组是射频前端信号发射系统中的核心元件,其性能直接决定用户使用无线终端设备时对通讯质量和设备能耗的体验。

公司自设立以来不断致力于提供高性能的射频前端芯片产品解决方案,自2G射频功率放大器芯片开始,通过 10 余年间不断的设计迭代和量产验证,已具备成熟的 2G 至 5G 射频功率放大器模组产品,业已成为智能手机射频前端功率放大器领域国内优质的供应商之一。报告期内,公司的射频功率放大器模组产品已应用于小米、OPPO、vivo 等智能手机品牌公司以及华勤通讯、龙旗科技、闻泰科技等领先的 ODM 厂商,其他产品也已实现对终端品牌厂商的大批量供应,产品性能表现及质量的稳定性和 一致性受到各类客户的广泛认可。

报告期内,公司 4G 射频功率放大器模组累计出货超 12 亿颗,5G 射频功率放大器模组累计出货超过 1 亿颗。根据 CB Insights 发布的《中国芯片设计企业榜单 2020》,公司的 4G 射频功率放大器产品出货量位居国内厂商第一。

2018 至 2020 年年均复合增长率达152.48%,产业化规模快速增长。

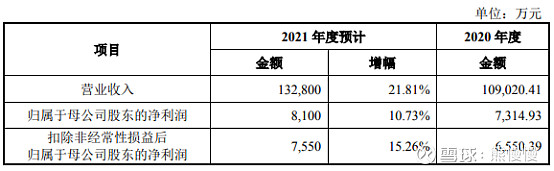

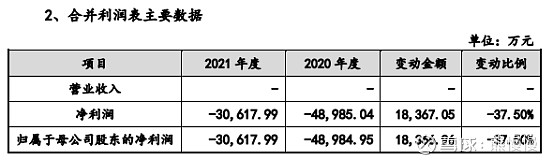

结合在手订单以及公司经营情况,经公司管理层初步测算,2021 年度,公司预计实现营业收入区间为 340,000 万元至 355,000 万元,同比增长 87.80%至 96.08%;归属于母公司股东的净利润区间为-13,000 万元至-6,000 万元,亏损金额同比变动 67.25%至-22.81%;扣除非经常性损益后归属于母公司股东的净利润 区间为-4,000 万元至 3,000 万元,同期相比亏损金额下降或实现扭亏为盈。

3.行业竞争格局

全球射频前端行业的竞争格局

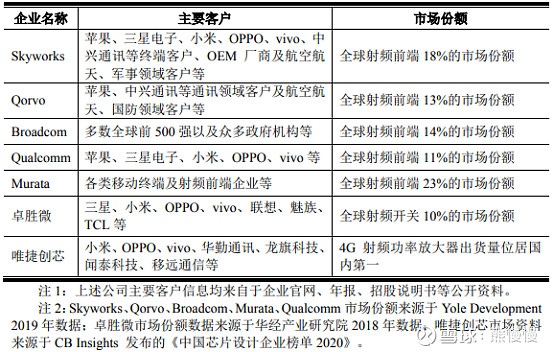

全球射频前端市场的主要参与者以美日系厂商为主。根据 Yole Development的统计数据,2019 年度,全球前五大射频前端器件提供商占据全球射频前端市场份额的79%。其中,Murata、Skyworks、Broadcom、Qorvo 和 Qualcomm 占据的市场份额比例分别为 23%、18%、14%、13%和 11%。射频前端包括射频功率放大器、滤波器、射频开关、射频低噪声放大器等产品,各细分领域的市场竞争格局与行业整体的竞争格局略有差异,但均呈现美系和日系厂商占据主导地位的格局。射频前端行业是我国集成电路行业中对外依存度较高的细分领域之一,特别是在 5G、高集成度射频前端模组等前沿市场,全球前五大射频前端厂商占据我国大部分的市场份额。

我国射频前端行业的竞争格局及发行人的市场地位

随着我国集成电路行业近年来高速发展,创业企业不断进入射频前端领域,在射频前端领域参与竞争的国内企业数量日益增加。除本公司之外,射频前端市 场的主要国内企业包括卓胜微、紫光展锐、昂瑞微、慧智微、飞骧科技、好达电 子、德清华莹等。

二、瑞德智能301135--家电智能控制器(白电、小电为主)

1. 募资及估值分析

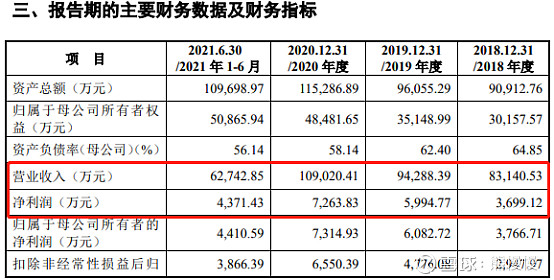

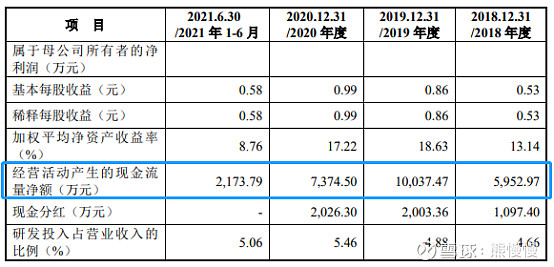

发行股数2548.8万股,发行后总股本10195.2万股,发行价31.98元,募集资金8.15亿元,超募3.23亿元(“涨幅”65%);对应发行后总市值32.6亿。

(1)上市前估值

2020 年 2 月 29 日,黄端锦与佛山瑞翔签订了《股份转让协议》,本次股权 转让采用协议转让的方式,以人民币 10.00 元/股的价格分别转让 50.00 万股。本 次股份转让具体情况如下:

2020 年 4 月 30 日,公司分别与美的投资、弘德恒顺签订《广东瑞德智能科 技股份有限公司投资协议》及补充协议,约定美的投资和弘德恒顺按照投前估值 99,999.9732万元分别溢价认购公司新增283.20万股,投资款分别为39,999,989.28 元,投资完成后,美的投资和弘德恒顺分别持有公司 3.7037%的股权。

上市之前,估值从7.08亿到2020年4月30日美的增资投后估值10.8亿,对应PE约18倍

(2)同行业对比

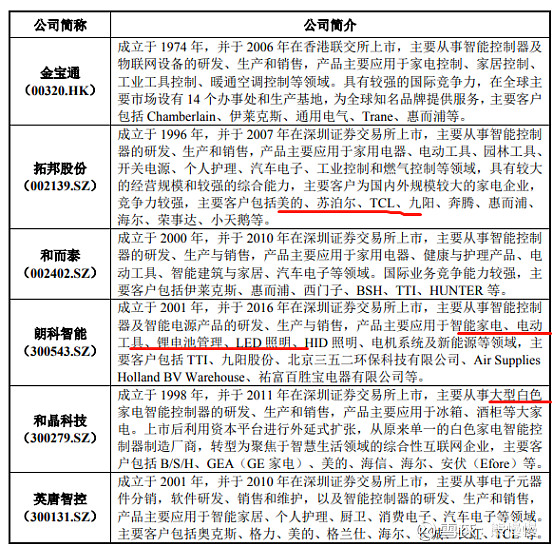

发行人对应21年8100万净利,PE40,市值32.6亿;朗特智能 PE22 市值30亿 拓邦股份 PE23 市值134亿 和而泰 PE29 市值159亿 和晶科技PE92 市值32亿

家电行业比较成熟,控制器毛利水平不高,从毛利、营收、净利等指标比较接近是朗特智能;同行业估值也就是20~30倍PE。由此看,公司发行估值仍然较高,有一定破发风险。

(3)募投项目业绩增厚

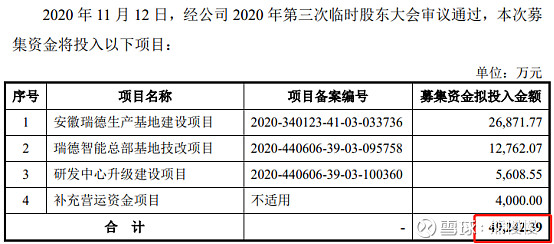

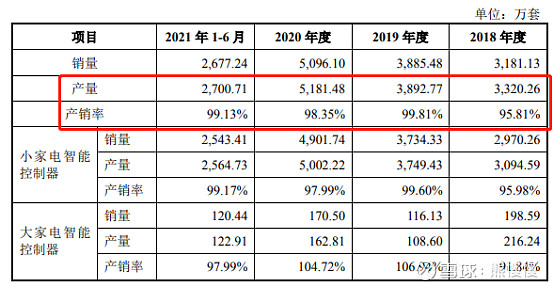

本次募集资金投资项目实施完毕后,公司将增加 2,525 万套智能控制器的生产能力

“安徽瑞德生产基地建设项目”是公司现有核心业务的新增产能项目。项目 建成后,预计每年将新增 1,850 万套智能控制器的生产能力

达产后年销售 收入可达 62,872.95 万元,净利润可达 5,827.01 万元,税后内部收益率 15.57%,投资回收期 7.87 年(含建设期)。

“瑞德智能总部基地技改项目”是公司现有核心业务的升级改造项目,本项 目将引进国内外先进的生产设备及配套检测设备,预期每年将 新增 675 万套智能控制器的生产能力。

项目达产后年销售收入可增加 18,076.67 万元,净利润增加约 1,840.72 万元,税后内部收益率 14.89%,投资回 收期 7.62 年(含建设期)。

理论上合计可增厚业绩7600万,公司净利可达1.5亿,给予20~30倍PE,未来合理估值30~45亿。

2.主营业务经营情况

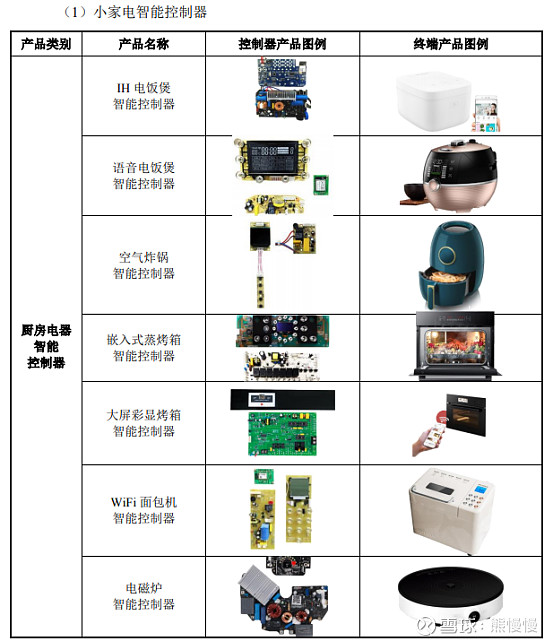

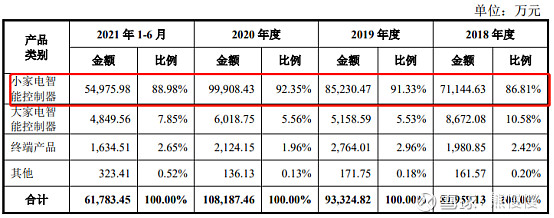

公司主营业务为智能控制器的研发、生产与销售,以及少量终端产品的生产和销售,主要产品包括厨房电器、生活电器、环境电器等各类小家电智能控制器,并逐步向大家电、医疗健康、电动工具、智能家居等领域进行渗透和拓展。自公司成立以来,主营业务未发生变化。公司依托先进的研发设计平台、高效的柔性化生产体系、完善的质量管理体系以及良好的客户服务体系,深度扎根于珠三角和长三角两大核心经济圈二十余年,积累了较多的优质客户资源,并与苏泊尔、美的、纯米、艾美特、新宝、小熊等知名厂商建立长期稳定的合作关系。

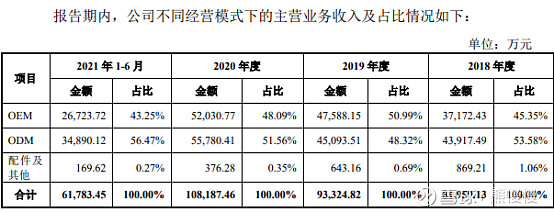

公司主要围绕客户订单开展生产经营,采取“以销定产、以产定购”的经营模式,公司的销售全部通过直销模式进行。报告期内,公司主营业务收入按产品类别划分情况如下:

公司具备完善的质量管理保证体系,严格按 GB/T 19001-2016 / ISO 9001:2015、IATF 16949:2016 质量管理体系认证要求执行,产品质量控制以原材料、研发、生产过程、售后服务四大环节作为控制重点;在获得国内主要客户审厂好评的同时,也多次通过 SEB、Philip 等国际客户审核。

三、海创药业688302--创新药(氘代技术和PROTAC 靶向蛋白降解)

1. 募资及估值分析

发行股数2476万股,发行后总股本9901.5598万股,发行价42.92元,募集资金10.63亿元,募资缩水14.41亿元(“跌幅”58%);对应发行后总市值42.5亿。

(1)上市前估值

2020 年 8 月,Hermed Alpha、无锡善宜与海创有限签署《成都海创药业有限 公司增资协议》,合计向海创有限增资 369,597.53 元

对应估值17.98亿

2020 年 9 月,报告期内第四次增资 2020 年 8 月,深圳投控、芜湖鑫德、深圳国海、深圳中科、成都高投、杭州泰格、成都英飞、安徽和壮、建银金鼎、建银资本、彭州生物、西藏洪泰、宁 波祺睿等主体分别与海创有限签署《成都海创药业有限公司增资协议》,向海创 有限增资 9,518,743.95 元

对应估值44.08亿

2020 年 9 月,海创药业召开股东大会并通过决议,同意公司注册资本由 69,010,894.00 元增加至 74,255,598.00 元,新增注册资本由珠海瀚尧等 11 名股东 认购对应股份

对应估值47.43亿

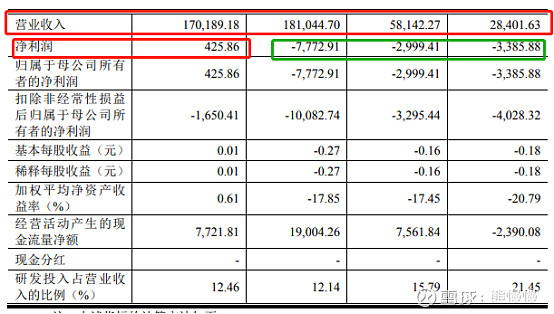

公司计划募资25亿,对于总市值100亿;由于募资缩水,总市值只有42.5亿,导致在2020年下半年创新药“高潮”中突击入股的一级市场投资者被套。

(2)公司研发管线比较少,产品化进度较低,竞品较多

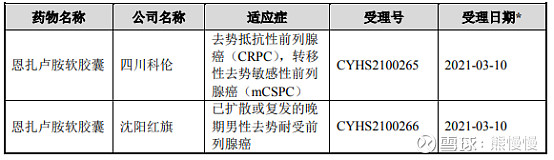

10款在研产品,只有1个过了Ⅲ期(研发过程中,还和海思科玩了一把合作,看不懂不深扒),另有1个过了Ⅱ期,预计24年底上市且竞品较多;24年底上市还有一个有趣的问题:一切顺利24年年底上市,25年是否能做到1个亿的营收(低于则会触发退市条款,届时还要看退市制度执行情况,公司也可以通过转让在研产品等手段增加营收)

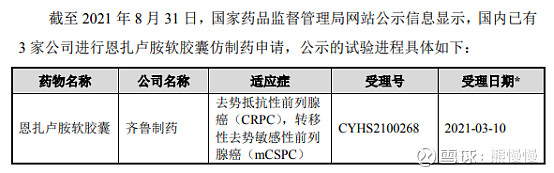

截至本招股说明书签署日,公司仅有一款在研产品 HC-1119 处于临床 III 期 阶段,一款在研产品 HP501 已完成临床 II 期试验,尚未开展临床 III 期试验。同 时考虑到公司核心产品 HC-1119 系恩扎卢胺的氘代药物,而恩扎卢胺的仿制药 已于 2021 年 8 月底于中国境内获批上市。虽然恩扎卢胺仿制药获批的适应症与 HC-1119 与中国境内开展 III 期临床的适应症并不相同,但恩扎卢胺及其仿制药 仍可能与公司产品展开竞争。

根据公开信息查询,2018 年 10 月,上海复星医药(集团)股份有限公司旗 下子公司上海复星星泰医药科技有限公司成功挑战了恩扎卢胺“二芳基乙内酰 脲化合物”发明专利(ZL200680025545.1)。

截至 2021 年 8 月 25 日,豪森药业关于恩扎卢胺仿制药的上市申请已获 CDE 批准,成为首家国产恩扎卢胺仿制药获批上市的企业。

2.发行人主营业务经营情况

海创药业是一家基于氘代技术和 PROTAC 靶向蛋白降解等技术平台,以开发具有重大临床需求的 Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的国际化创新药企业。

公司专注于肿瘤、代谢性疾病等重大治疗领域的创新药物研发,秉承“创良药,济天下”的战略理念,以为患者提供安全、有效且可负担的药物为重点,致力于研发与生产具有全球权益的创新药物。

公司注重研发创新,拥有一支由国家级人才专家 YUANWEI CHEN(陈元伟)博士带领的多位资深海归博士组成的,具有多个新药成功开发经验和国内外知名药企从业经历的研发团队。公司核心技术团队对癌症和代谢性疾病等多个重大疾病的机理具有深入研究和理解,在靶标选择、化合物设计、生物模型设计、临床前研究、临床方案设计及临床研究等方面具有丰富经验和科学敏感性。成立至今,公司凝聚技术优势,逐步自主构建并完善了氘代药物研发平台、PROTAC 靶向蛋白降解技术平台、靶向药物发现与验证平台及先导化合物优化筛选平台四大核心 技术平台,具体如下:(1)氘代药物研发平台——该平台拥有包括氘代药物发现、氘代位点选择、氘代药物设计、优化与工艺研究等技术,在氘代药物立项、筛选 及临床路径开发上具备丰富的经验。截至 2021 年 8 月 31 日,公司自主申请了氘代相关专利 91 项,其中授权 28 项。该平台上,公司拥有 HC-1119、HP530 等多项重大创新药物,其中 HC-1119 正同步开展两个临床 III 期试验;(2)PROTAC靶向蛋白降解技术平台——PROTAC 技术利用双功能小分子靶向降解目标蛋白,被认为是生物医药领域的革命性技术,可靶向不可成药靶点及解决药物耐药性问题。公司 2016 年开始进行 PROTAC 药物研发,在解决 PROTAC 分子的稳定性、口服生物利用度、PK 方面已积累了较丰富的经验,目前已有多个品种在临床前阶段。公司在研产品 HP518 是一个作用于 AR、治疗耐药性前列腺癌的 PROTAC药物,表现出良好的口服 PK 特性,目前已在澳大利亚开展临床 I 期试验。(3)靶向药物发现与验证平台——该平台系公司面向重大未满足临床需求药物研发 的技术基础。基于存在未被满足临床需求的病症,通过文献调研以及大数据分析,公司可寻找新的致病机制及其相关的靶点,建立疾病模型,并通过高通量筛选及虚拟筛选等手段来实现对于先导化合物的发现。在此平台上,公司积累了有效的体内外筛选模型,可对靶点以及先导化合物进行发现与验证;(4)先导化合物优化筛选平台——该平台拥有基于结构化学与计算机辅助药物设计相结合的药物研发体系,通过该平台能高效完成候选化合物(PCC)的筛选和确定。

截至本招股说明书签署日,依托于上述核心技术平台,公司通过自主研发与合作引进,构建了丰富的产品管线,共有 10 项在研产品。其中,1 项产品(HC-1119)正同步开展两个临床 III 期试验和一个 II/III 期临床试验,包括全球多中心的临床 III 期试验、中国境内的临床 III 期试验以及巴西的II/III期临床试 验,1 项产品(HP501)已完成临床 II 期试验,正在准备 III 期临床试验方案,1 项产品(HP558)已在欧洲完成临床 I 期试验,并已获准在中国境内开展 II 期临床试验,1 项产品 HP518 已在澳大利亚开展临床 I 期试验,2 项产品(如 HP537 等)正处于IND 申报研究阶段,4 项产品处于临床前研究阶段。

截至 2021 年 8 月 31 日,公司已拥有 62 项专利授权,包括中国境内授权 35 项和境外授权 27 项。公司在肿瘤和代谢性疾病领域重点布局,重点搭建了氘代 药物研发平台、PROTAC 靶向蛋白降解技术平台、靶向药物发现与验证平台与先导化合物优化筛选平台,形成了较强的研发优势和丰富的技术储备。

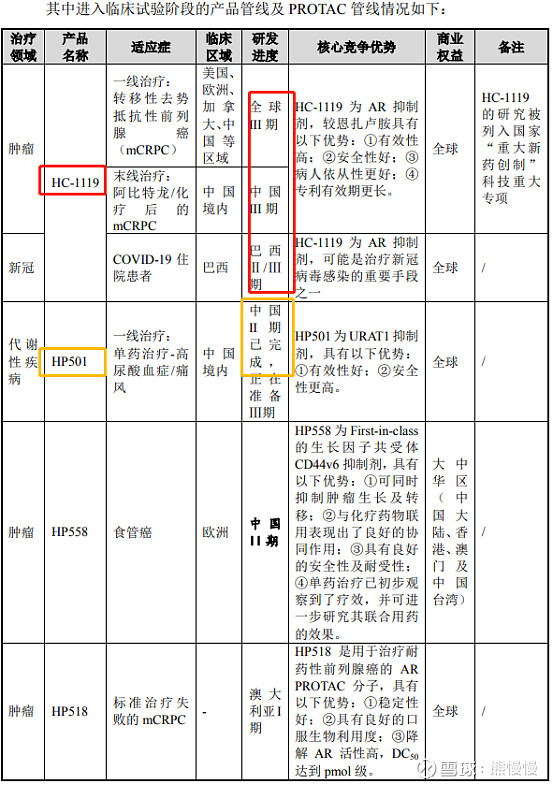

2022 年 1-3 月业绩预计结合公司实际经营情况,公司预计 2022 年 1 至 3 月无营业收入,同比无变化;实现归属于母公司股东的净利润为-8,951 至-10,940 万元,亏损同比增加79%至 119%;实现扣除非经常性损益后归属于母公司股东的净利润为-9,570 至 -11,559 万元,亏损同比增加 76%至 92%。

氘代技术个人不看好!

投资有风险 入市需谨慎