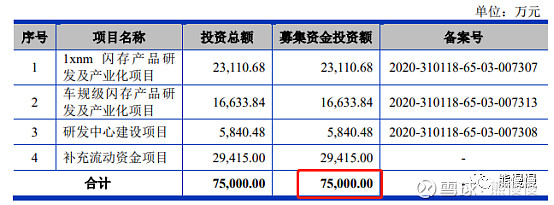

一、募资及估值分析

发行股数11056.244万股,发行后总股本44224.9758万股,发行价30.18元,募集资金33.37亿元,超募25.87亿元(“涨幅”345%);对应发行后总市值133.47亿。

1.公司2014年11月成立,2015年6月收购韩国Fidelix,成为公司初期主要营收来源,其后的技术和市场也主要在海外,然后“内化”了一部分;外延并购发展模式。

2.2020年5月哈勃投资以5.17元/股,增资1326万股,占比4%,合计金额6855万元(发行后对应约4亿元价值,一年半5.8倍);估值坐上了火箭。

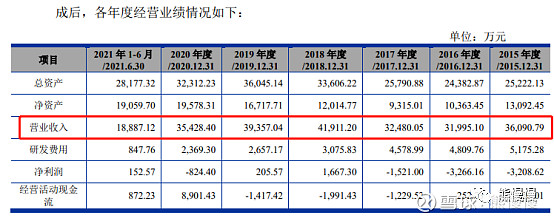

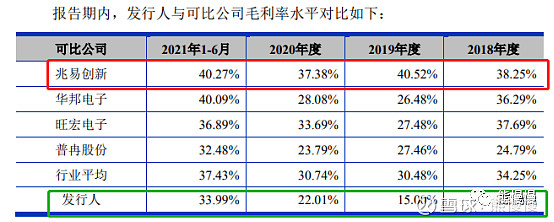

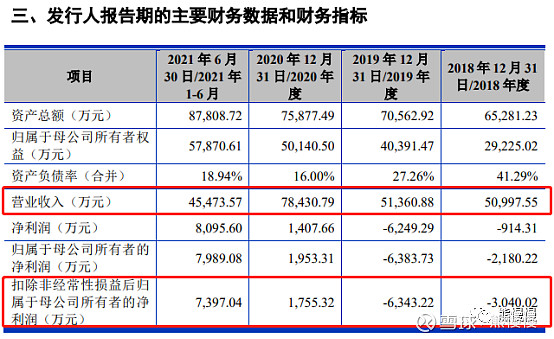

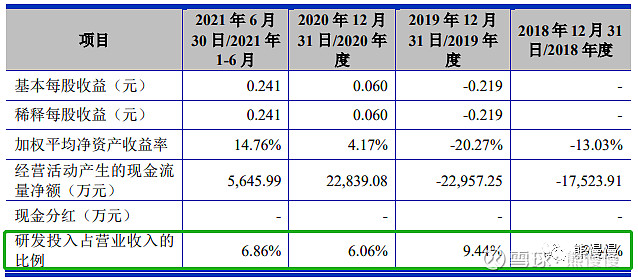

3.公司20年才开始盈利,今年芯片大年;公司市场占比不高,毛利一般;同比兆易创新,规模相差近一个数量级,毛利也较低,估值水平还比兆易创新高,申购不如买兆易。

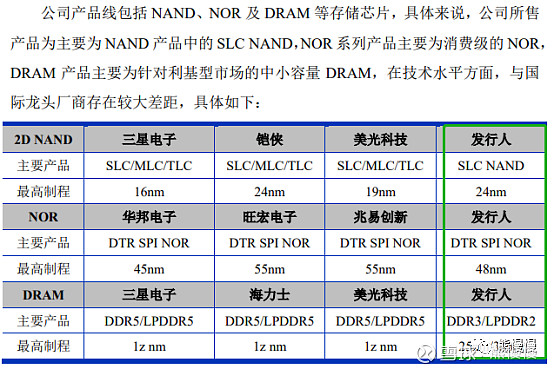

从制程来看,在各产品领域均与国际龙头厂商存在一定差距,2D NAND 方 面,三星电子已达到 16nm,美光科技已达到 19nm 制程;NOR 方面亦落后于华 邦电子的 45nm 制程;在 DDR/LPDDR 亦全面落后于三星电子、海力士、美光科 技的 1z nm 制程。

从产品线分布来看,公司产品线相对集中,在 2D NAND 方面主要为 SLC NAND,尚未涉及大容量的 MLC/TLC NAND;在 DRAM 方面,公司产品主要为 DDR3/LPDDR2,而国际先进的产品已达到 DDR5/LPDDR5,仍存在较大差距。

主营业务

发行人聚焦中小容量通用型存储芯片的研发、设计和销售,是中国大陆少数 可以同时提供 NAND、NOR、DRAM 等存储芯片完整解决方案的公司,并能为 优质客户提供芯片定制开发服务。凭借强大的研发设计能力和自主清晰的知识产 权,公司搭建了稳定可靠的供应链体系,设计研发的 24nm NAND、48nm NOR 均为我国领先的闪存芯片工艺制程,已达到可量产水平,实现了国内闪存芯片的 技术突破。

公司立足中国、面向全球,深耕全球最大的存储芯片应用市场。经过多年的 经验积累和技术升级,公司打造了以低功耗、高可靠性为特点的多品类存储芯片 产品,凭借在工艺制程及性能等方面出色的表现,公司产品不仅在高通、博通、 联发科、紫光展锐、中兴微、瑞芯微、北京君正、恒玄科技等多家知名平台厂商 获得认证,同时已进入三星电子、海康威视、歌尔股份、传音控股、惠尔丰等国内外知名客户的供应链体系,被广泛应用于通讯设备、安防监控、可穿戴设备、 移动终端等终端产品。

最近,上市的一些新股,发行虽然贵,并不阻碍投机;像这种有题材、概念的公司还是会受到资金一定程度的追捧(别的不说,哈勃科技/华为、中电集团这招牌就够唬人的,它们投的公司都有一定特质,特质≠估值合理)。很像前几年某一阶段的新股(那时还是一字板),都是顶到非常不可思议的地步才开板,然后很长时间回归合理估值。

投资有风险 入市需谨慎