今早上带来 晨化股份300610 的简单分析。

化工细分,本身赛道和风格都适合Q4的配置。

三个产品:表明活性剂、阻燃剂、硅橡胶。看点不少:

早上最新的研报,来自华泰,吝啬的给了22.31的目标价,之前中信建投9月9日的报告给了30以上的目标价。

摘录部分:

表面活性剂市场需求稳增,APG受益于消费升级

据ARM统计,2019年全球表面活性剂市场约412亿美元,其中非离子型产品伴随消费升级,其需求稳步增加且高端产品逐步迭代。公司布局的烷基糖苷(APG)产品是新一代绿色可降解表面活性剂,2015-2018年国内销量CAGR达38%,伴随国内渗透率提升,需求前景向好。

风电抢装带动需求增长,聚醚胺景气持续回升

2019年下半年以来,伴随国内风电装机量快速回升,作为涂料原料的聚醚胺需求显著改善,据阿科力经营数据公告及盖德化工网,聚醚胺价格自2019Q3平均的1.82万元/吨(含税,下同)回升至目前9月20日约3.0万元/吨,且公司2020年新产能投产后,总产能达3.1万吨,预计受益程度较高;中长期而言,“十四五”期间风电作为可再生能源仍有增量,有望延续聚醚胺高景气。

聚氨酯发泡剂更迭提振阻燃剂需求,环保因素促低端产能退出今年下半年以来,伴随传统F141b发泡剂配额削减,下游聚氨酯泡沫换用更易燃的环戊烷作为发泡剂,为满足阻燃等级要求需添加更多阻燃剂,公司TCPP、TCEP、DMMP、DEEP等产品需求向好;另一方面,环保、安全重压下小企业逐步退出,主流产品TCPP价格自7月初至9月中旬上涨逾10%,行业毛利率有望持续改善。由于后续仍有相当规模产能存在退出预期,我们认为公司阻燃剂业务有望充分受益于行业景气。

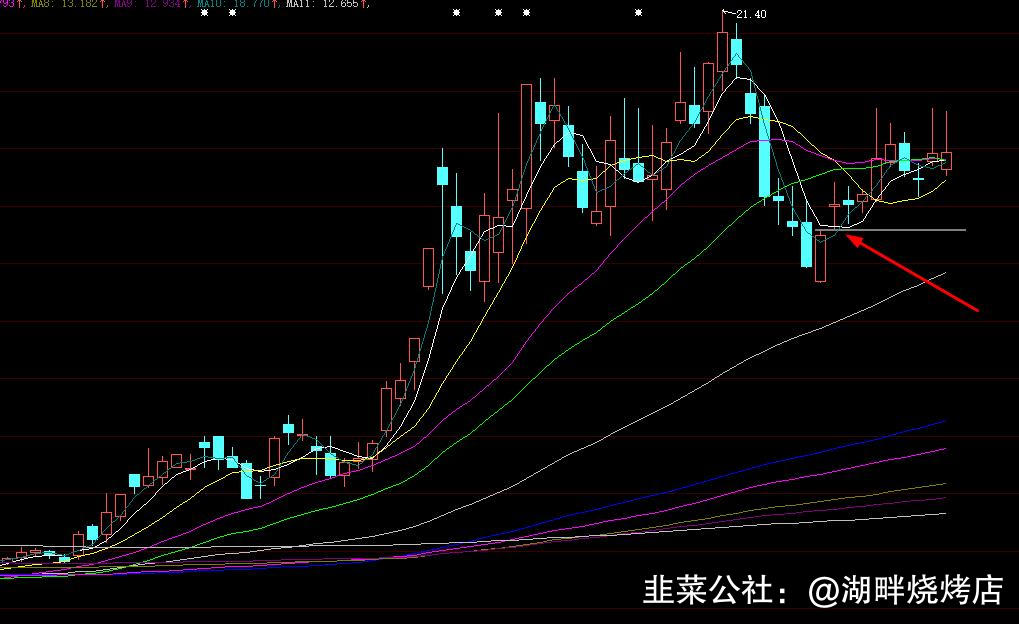

【技术分析】

形态没什么可多说的,近期保持了强势,本身就值得思考。尤其黑周四,早盘冲高回落后,午盘承接的不错,翻红收盘。

下方日线留了缺口,已经2周没有回补,目前就缺一根向上确认加速的阳线了。

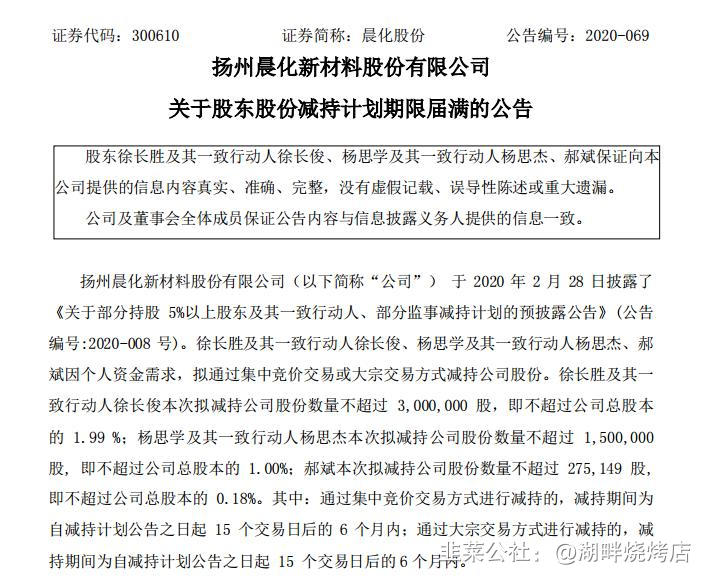

【最新公告】

昨晚发布减持期限届满的公告,2月份的减持计划,昨日到期,有利于后市轻装上阵。个人判断管理层基本上都减在低位了,筹码交换给了主力机构。

最后补充下,同门师兄万盛股份 603010,一样请予以关注,阻燃剂产能更大,机构风格更明显,周线同样是十字星洗盘,下周及节后同样期待满满。

公社第一帖,湖畔烧烤店所有员工祝公社茁壮成长,生意兴隆。

- 1