刚刚简单的看完英科的年报,对于公司的盈利能力基本是符合预期的,也都符合之前的预告情况。当时预告过后多少还是有点失望的,四季度环比增加幅度很少,但是我预计的是量价齐增,理论上增幅很大,今天终于在年报中发现了可能的解释。

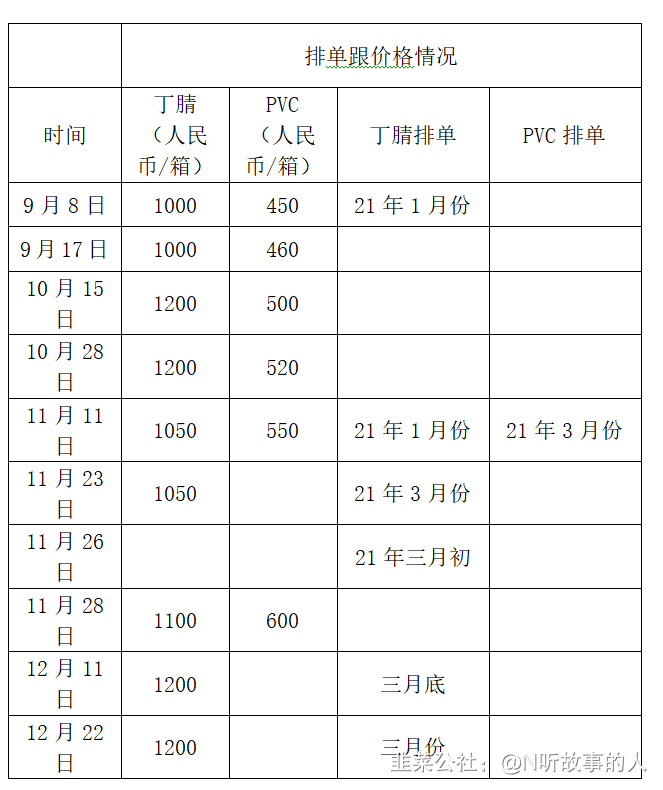

虽然四季度营收环比增幅不多,仅从44.95亿增长到48.91亿,增幅为8.8%,但是经营活动产生的现金流量净额却增加了9亿差不多。大家可以参考下我对于英科报价和排单的跟踪情况,基本上公司排单都是排3个月左右,所以我认为四季度经营性现金流的增加不是因为排单增多了,更可能是四季度末期因为货柜紧张导致了一部分订单营收没有确认,从而影响了差不多9亿的净利润,这一部分可能在今年一季度释放。

不过整个年报中我觉得亮眼的并不是可能存在的9亿利润,而是英科在去年一年踩的节奏是多么的完美。

去年公司的研发费用从去年的6759万增长到了现在的2.93亿,增长333%,研发人员从360人增长到了714人,接近翻倍。然而同期销售费用却只从1.32亿增长到了3.23亿,增幅为144%

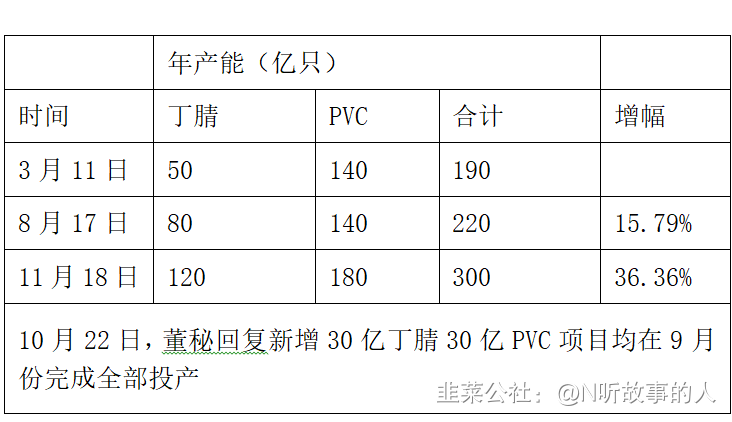

我看到了这一数据才意识到,去年英科能超越一众同行,其实是作对了许多件事后的必然结果。普通人可能在乎公司去年赚了多少意外之财,分多少利润,但是我看到的是英科去年在同行接长单的情况下,并没有采用价格锁定或者长期定价机制,从而保持定价的灵活性,短期内取得了全行业最高的利润。在取得巨额利润之后,英科没有盲目的奖励销售团队,反倒是增加了研发投入,去年一年疯狂扩产的同时不断的提升生产线的效率,从而使得接下来所有新增的产能都更有竞争力,这恰恰是去年最重要的事情。因为去年手套,不愁卖,今年才是拼销售团队的时间节点,去年拼的是策略和勇气,拼的是技术和产能。去年英科先是疯狂赚取利润,然后大胆扩产,同时增加研发提高产线效率,不仅扩产多,同时还保证了产线的技术领先。

受疫情影响,全手套行业都飞速发展,去年更多是人找货,所以去年扩张销售团队其实是没有效率的行为,

相反今年是扩张销售团队,乘着公司扩产的东风,抢占市场的大好机会。而这也正是英科今年在做的事情,大家可以去看看英科今年的扩招计划,计划将销售队伍扩大,并且根据我跟踪的信息得知,公司已经明确下半年开始,重心就在销售团队。

最后我还是希望大家能用长久的眼光来思考问题,像英科一样,踩准节奏,每年去做对的事情。其实利润多少,并不重要,重要的是把事情做对,就像投资一样,盈亏多少也不重要,重要的是把事情做对,做对了,好的回报就来了。

- 年报显示股东数从三季报的3.53万上涨到了5.51万怎么看?21打赏回复投诉于2021-03-16 08:59:22更新查看2条回复

- 1