一、国内铜全产业龙头之一

铜陵有色是集采选、冶炼、加工、贸易为一体的大型全产业链铜生产企业,旗下拥有10座矿山,4个冶炼厂,子公司众多,布局产业链完整,产品涵盖阴极铜、硫酸、黄金、白银、铜箔及铜板带等多个品种。目前公司拥有铜资源约210万吨(不含米拉多铜矿),为国内主要阴极铜生产企业、国内最大的硫酸生产企业和内资最大的铜箔生产企业。

随着米拉多铜矿进入盈利阶段,注入预期提速,敢为天下先的铜陵有色有望成为统一国内铜企的新一代江湖大佬。

究竟女神米拉多铜矿有何魅力?不妨为大家一一道来。

1.中国海外矿业工程的骄傲

2009年12月,中国铁建和铜陵集团成立50%:50%的合资公司,并宣布将以6.79亿加元(约合6.52亿美元)收购加拿大上市公司Corriente Resources Inc.。该交易于2010年8月完成。Corriente在厄瓜多尔拥有四处勘探项目,其中就包括Mirador铜矿资产。合资双方铜陵集团和中国铁建计划向米拉多铜矿项目投资30亿美元,预计于2013年建成投产,所有的铜矿石都将运回中国。

2013年,中国铁建将中铁建铜冠20%的股权以5.6亿元的价格转让给铜陵集团,由铜陵集团实现70%股权控股。

目前已经探明的米拉多铜矿铜资源量500万吨(几乎是如今铜陵有色国内10座矿山总量的2.5倍),按照目前70%的份额,也有足足350万吨。

2.中国化,打造海外矿业工程里程碑

从项目启动开始,清一色的中国技术、中国设计、中国设备和中国施工。

中国铁建——旗下的十九局集团矿业投资有限公司承担了基建期剥离工程、酸性水库工程和露天采矿与剥离工程等主要土建工作;十四局集团海外工程分公司承担了进矿1和2道路的修建、混凝土站建设。

中国中冶——下属的中国恩菲承担了米拉多项目的整体工程设计工作,范围包括露天采矿工程、选矿工程、尾矿工程、公辅设施等;中冶武勘承担了项目最初的1号上山公路岩土工程地质勘察

中色集团——旗下的十五冶二公司则承担了选矿厂工程一标段,包括场地平整及主体工程(粗矿堆、磨矿厂房、浮选厂房、顽石破碎车间、皮带廊及转运站)

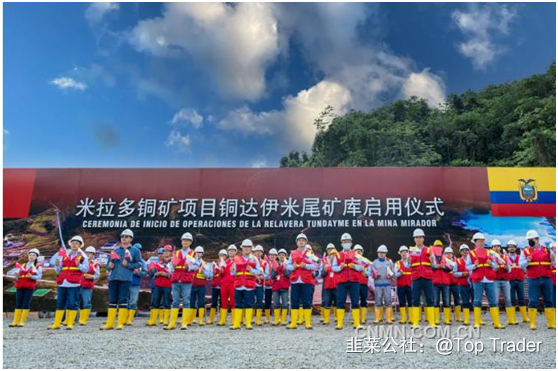

中国能建——葛洲坝集团二公司则承建了基米事故库和Tundayme(铜达依米)尾矿库,以及永久营地及承包商营地项目的建设。

米拉多铜矿在厄瓜多尔被称为“总统工程”,是厄瓜多尔国家战略项目。

因此,上升到国家战略层面而言,中厄联手“只准成功,不准失败”。

二、再造一个“铜陵有色”的星辰大海

2019年7月18日,米拉多铜矿这座流淌着中国血液的现代化矿山宣告投产。一期项目投产后,预计每年铜产量9.6万吨。二期规划是24年投产,产能为20-23万吨。

假如今年米拉多铜矿注入上市公司,米拉多铜矿吨铜现金成本1.9万元,单吨含海运成本3.5万元(今年海运价格继续上涨,不确定性),按年产量9万吨,今年铜价平均6.5万元/吨计算(LME期铜价格目前在1万左右),则毛利预计最多为20亿元,净利为8亿元左右。

对标江西铜业估值(两者单位权益产量均为20吨左右),给予11倍PE计算,对应市值90亿元以上。若纳入远期23万吨产量,则净利润在25亿元以上,分别对应铜企市值为275亿元。

三、传统优势产业继续高歌猛进

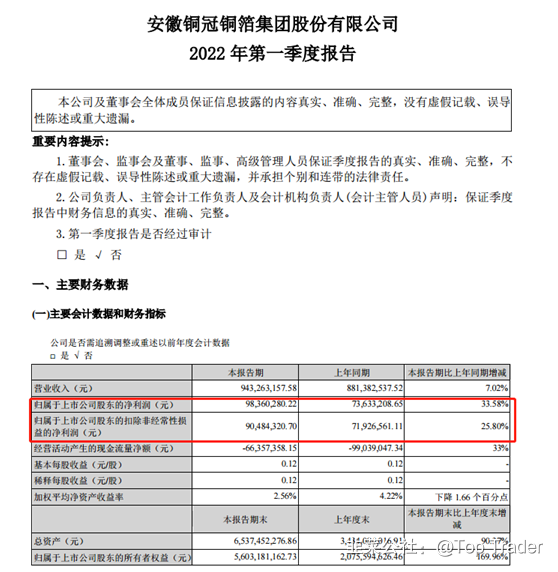

1. 高硫酸,一季度末铜陵有色硫酸报价均价980元/吨,公司利用铜冶炼尾气来制取硫酸,产能500万吨(21年486.81万吨,产能基本不大),成本约为150元/吨(较去年120元/吨上涨,依然处于行业低水平)。对应市值变化体现在硫酸价格的上涨(较去年平均报价涨幅超过40%),全年净利润贡献预期在8.5亿左右,对应市值85亿。

2. 铜箔,铜冠铜箔目前拥有产能4.5万吨。公司铜箔业务由子公司铜冠铜箔(已上市),铜陵有色持股96.5%。22年一季度营收9.4亿,净利润9836万(归属铜陵有色为9491万)。预计全年净利润4亿左右,目前诺德、嘉元平均估值大幅下滑,给予40倍估值,对应市值160亿。

3. 阴极铜,市占率国内第二,仅次于江西铜业。随着铜矿自给率上升(15%),整体属于赚加工费将减少,更多转向自销模式。对应市值变化不大,180亿估值。此外铜加工材稳定盈利中,净利润在1.5亿左右。两者整体市值给予200亿。

四、估值测算和未来预测

22年注入市值:90+85+160+200=535亿

24年注入市值:275+85+160+200=720亿

目前铜陵有色市值仅380亿左右,分别对应40%和89%的上涨空间。

- 1

- 2